BÜTÇE KANUNU VE

UYGULAMALARI

Türkan ALGIN

TÜRKİYE HALK SAĞLIĞI KURUMU

Strateji Geliştirme Daire Bşk.

Mali Hizmetler Uzmanı

Mali Hizmetler Uzmanları Derneği

1

SUNU PLANI

Bütçenin Yasal Dayanağı

Merkezi Yönetim Bütçe Kanunu Hazırlık

Süreci

Merkezi Yönetim Bütçe Kanunu

Uygulamaları

Kesin Hesap Kanunu

Mali Hizmetler Uzmanları Derneği

2

Bütçenin Yasal Dayanağı

T.C. Anayasası

5018 Sayılı Kamu Mali Yönetimi ve Kontrol

Kanun

Yılı Merkezi Yönetim Bütçe Kanunu

Mali Hizmetler Uzmanları Derneği

3

Anayasa’nın 161’inci maddesine

göre;

Malî yıl başlangıcı ile

merkezi yönetim bütçesinin

hazırlanması, uygulanması ve

kontrolü kanunla düzenlenir.

Mali Hizmetler Uzmanları Derneği

4

Kanunun amacı, kalkınma planları ve

programlarda yer alan politika ve hedefler

doğrultusunda kamu kaynaklarının etkili,

ekonomik ve verimli bir şekilde elde

edilmesi

ve

kullanılmasını,

hesap

verebilirliği ve malî saydamlığı sağlamak

üzere, kamu malî yönetiminin yapısını ve

işleyişini,

kamu

bütçelerinin

hazırlanmasını, uygulanmasını, tüm malî

işlemlerin

muhasebeleştirilmesini,

raporlanmasını

ve

malî

kontrolü

düzenlemektir.

Mali Hizmetler Uzmanları Derneği

5

Mali

yılbaşından

önce

onaylanan

Yılı

Merkezi

Yönetim Bütçe Kanunu Resmi

Gazetede yayımlanarak mali

yılbaşında (1 Ocak’ta) yürürlüğe

girer.

Mali Hizmetler Uzmanları Derneği

6

Bütçe Nedir?

Bütçe: Belirli bir dönemdeki gelir ve gider tahminleri ile

bunların uygulanmasına ilişkin hususları gösteren ve

usulüne uygun olarak yürürlüğe konulan belgedir.

Merkezî Yönetim Bütçe Kanunu: merkezî yönetim

kapsamındaki kamu idarelerinin;

gelir ve gider tahminlerini gösteren,

bunların uygulanmasına ve yürütülmesine yetki ve izin

veren kanundur.

Mali Hizmetler Uzmanları Derneği

7

Genel Yönetim

Sosyal

Güvenlik

Kurumları

Merkezi

yönetim

Mahalli

İdareler

Genel Bütçe

Özel Bütçe

Düzenleyici ve

Denetleyici Kuruluşlar

Mali Hizmetler Uzmanları Derneği

8

Bütçe Türleri ve Kapsamı

Genel yönetim kapsamındaki idarelerin bütçeleri;

Merkezî yönetim bütçesi,

Sosyal güvenlik kurumları bütçeleri

Mahallî idareler bütçeleri olarak hazırlanır ve

uygulanır.

Kamu idarelerince bunlar dışında herhangi bir ad

altında bütçe oluşturulamaz.

Mali Hizmetler Uzmanları Derneği

9

Merkezi Yönetim Bütçesi

Genel bütçe; Devlet tüzel kişiliğine dahil olan ve 5018

sayılı Kanuna ekli (I) sayılı cetvelde yer alan kamu

idarelerinin bütçesidir.

Örnek:

Türkiye Büyük Millet Meclisi

Anayasa Mahkemesi

Ekonomi Bakanlığı

Türkiye Halk Sağlığı Kurumu

Diyanet İşleri Başkanlığı

Afet ve Acil Durum Yönetimi Başkanlığı

Mali Hizmetler Uzmanları Derneği

10

Özel bütçe; bir bakanlığa bağlı veya ilgili olarak belirli bir

kamu hizmetini yürütmek üzere kurulan, gelir tahsis

edilen, bu gelirlerden harcama yapma yetkisi verilen,

kuruluş ve çalışma esasları özel kanunla düzenlenen ve

5018 sayılı Kanuna ekli (II) sayılı cetvelde yer alan her

bir kamu idaresinin bütçesidir.

Örnek:

Yükseköğretim Kurulu

ÖSYM

İstanbul Üniversitesi

Savunma Sanayi Müsteşarlığı

Türkiye İlaç ve Tıbbî Cihaz Kurumu

Mali Hizmetler Uzmanları Derneği

11

Düzenleyici ve denetleyici kurum bütçesi; özel kanunlarla

kurul, kurum veya üst kurul şeklinde teşkilatlanan ve 5018

sayılı Kanuna ekli (III) sayılı cetvelde yer alan her bir

düzenleyici ve denetleyici kurumun bütçesidir.

Örnek:

Radyo ve Televizyon Üst Kurulu

Bilgi Teknolojileri ve İletişim Kurumu

Sermaye Piyasası Kurulu

Kamu İhale Kurumu

Rekabet Kurumu

Mali Hizmetler Uzmanları Derneği

12

Sosyal Güvenlik Kurumu Bütçesi

Sosyal güvenlik hizmeti sunmak üzere, kanunla kurulan

ve 5018 sayılı Kanuna ekli (IV) sayılı cetvelde yer alan

her bir kamu idaresinin bütçesidir.

Kurumlar:

1-Sosyal Güvenlik Kurumu

2- Türkiye İş Kurumu Genel Müdürlüğü

Mali Hizmetler Uzmanları Derneği

13

Mahalli İdare Bütçesi

Mahallî idare kapsamındaki kamu idarelerinin mali yıl

içindeki gelir ve gider tahminlerini gösterir, gelirlerin

toplanmasına ve harcamaların yapılmasına izin verir.

İl özel idaresi,

belediye,

bağlı idare ve mahalli idare birlikleri

Mali Hizmetler Uzmanları Derneği

14

Bütçe İlkeleri

Bütçelerin hazırlanması, uygulanması ve kontrolünde aşağıdaki

ilkelere uyulur:

a)

Bütçelerin

hazırlanması

ve

uygulanmasında,

makroekonomik istikrarla birlikte sürdürülebilir kalkınmayı sağlamak

esastır.

b) Kamu idarelerine bütçeyle verilen harcama yetkisi,

kanunlarla düzenlenen görev ve hizmetlerin yerine getirilmesi

amacıyla kullanılır.

c) Bütçeler kalkınma planı ve programlarda yer alan politika,

hedef ve önceliklere uygun şekilde, idarelerin stratejik planları ile

performans ölçütlerine ve fayda-maliyet analizine göre hazırlanır,

uygulanır ve kontrol edilir.

Mali Hizmetler Uzmanları Derneği

15

d) Bütçeler, stratejik planlar dikkate alınarak izleyen iki yılın bütçe

tahminleriyle birlikte görüşülür ve değerlendirilir.

Örneğin; (2015-2016-2017)

e) Bütçe, kamu malî işlemlerinin kapsamlı ve saydam bir şekilde

görünmesini sağlar.

f) Tüm gelir ve giderler gayri safi olarak bütçelerde gösterilir.

g) Belirli gelirlerin belirli giderlere tahsis edilmemesi esastır.

Mali Hizmetler Uzmanları Derneği

16

h) Bütçelerde gelir

sağlanması esastır.

i)

ve

gider

denkliğinin

Bütçeler, ait olduğu yıl başlamadan önce

TBMM veya yetkili organlarca kabul

edilmedikçe

veya

onaylanmadıkça

uygulanamaz.

j)

Bütçelerde,

bütçeyi

hususlara yer verilmez.

Mali Hizmetler Uzmanları Derneği

ilgilendirmeyen

17

k) Bütçeler kurumsal, işlevsel ve ekonomik sonuçların görülmesini

sağlayacak şekilde Maliye Bakanlığınca uluslararası standartlara

uygun olarak belirlenen bir sınıflandırmaya tâbi tutularak hazırlanır

ve uygulanır.

Mali Hizmetler Uzmanları Derneği

18

l) Bütçe gelir ve gider tahminleri ile

uygulama sonuçlarının raporlanmasında

açıklık, doğruluk ve malî saydamlık esas

alınır.

m) Kamu idarelerinin tüm gelir ve giderleri

bütçelerinde gösterilir.

Mali Hizmetler Uzmanları Derneği

19

n) Kamu hizmetleri, bütçelere konulacak ödeneklerle, mevzuatla

belirlenmiş yöntem, ilke ve amaçlara uygun olarak gerçekleştirilir.

o) Bütçelerde, ödenekler belirli amaçları gerçekleştirmek üzere

tahsis edilir.

Mali Hizmetler Uzmanları Derneği

20

Analitik Bütçe Sınıflandırması

KURUMSAL FONKSİYONEL FİN. EKONOMİK

I

II III IV I

28 01 00 23 01

II III IV

I

I

3

1

03 3

2

00

Mali Hizmetler Uzmanları Derneği

II III IV

1 01

21

Kurumsal Sınıflandırma-1

I. Düzey

II. Düzey

III. Düzey

IV. Düzey

15

76

00

23

Başbakanlık,

Bakanlıklar ve

Eşdeğer Anayasal

Kurumlar

I.Düzey'e

Doğrudan

Sorumlu

Birimler

Ana Hizmet

Birimleri

Destek ve

Lojistik

Kurumsal sınıflandırmanın üçüncü ve dördüncü düzeyinde yer alan

birimler, bütçeyle ödenek tahsis edilen harcama birimlerini,

birimlerin en üst yöneticileri de harcama yetkililerini ifade etmektedir.

Mali Hizmetler Uzmanları Derneği

22

Fonksiyonel Sınıflandırma-1

Devlet faaliyetlerinin türünü, verdiği hizmete göre

gruplandırmakta olup, dört düzeyli kod yapısından

oluşmaktadır.

Mali Hizmetler Uzmanları Derneği

23

Fonksiyonel Sınıflandırma-2

Örneğin;

01.3.2.00: Genel Planlama ve İstatistik Hizmetleri

Strateji ve Geliştirme Dai.Başk.Kodu: 15.76.00.23 / 01.3.2.00

01.3.9.00 : Diğer Genel Hizmetleri gösterdiğinden

Destek Hizmetleri Dai.Bşk. Kodu: 28.01.00.04 / 01.3.9.00

04.1.1.00: Genel Ekonomik İşler ve Hizmetler

İhracat Genel Müdürlüğü Kodu:28.01.30.00 / 04.1.1.00

Mali Hizmetler Uzmanları Derneği

24

Fonksiyonel Sınıflandırma-3

Mali Hizmetler Uzmanları Derneği

25

Finansman Tipi Sınıflandırma

Yapılan harcamaların hangi kaynaktan finanse edildiğini

göstermektedir. 1 Düzeylidir.

1 - GENEL BÜTÇE

2 - ÖZEL BÜTÇE

3 - DÜZENLEYİCİ VE DENETLEYİCİ KUR.

4 - MAHALLİ İDARELER

5 - SOSYAL GÜVENLİK KURULUŞLARI

6 - ÖZEL ÖDENEKLER

7 - DIŞ PROJE KREDİLERİ

8 - BAĞIŞ VE YARDIMLAR

Mali Hizmetler Uzmanları Derneği

26

Ekonomik Sınıflandırma-1

4 düzeyli kodlamadan oluşmaktadır.

Alınan hizmetin ve malzemenin türüne göre kodlama

yapılmaktadır.

1. düzey: giderin türünü,

diğer üç düzeyde alt ayrıntı kodlarını

göstermektedir.

Mali Hizmetler Uzmanları Derneği

27

Birinci Düzey Ekonomik Kodlar

01 PERSONEL GİDERLERİ

02 SOSYAL GÜVENLİK KURUMLARINA DEVLET PRİMİ GİD.

03 MAL VE HİZMET ALIM GİDERLERİ

04 FAİZ GİDERLERİ

05 CARİ TRANSFERLER

06 SERMAYE GİDERLERİ

07 SERMAYE TRANSFERLERİ

08 BORÇ VERME

09 YEDEK ÖDENEKLER

Mali Hizmetler Uzmanları Derneği

28

Dört Düzeyli Ekonomik Kod Örneği: 03.2.1.01

I. Düzey

II. Düzey

III. Düzey

IV. Düzey

03

2

1

01

Mal ve Hizmet

Alım Giderleri

Tüketime

Yönelik Mal ve

Malzeme

Alımları

Kırtasiye ve

Büro Malzemesi

Alımları

Kırtasiye

Alımları

Mali Hizmetler Uzmanları Derneği

29

DÖRDÜNCÜ DÜZEY EKONOMİK KODLAR

AÇIKLAMA

I II III IV

MAL VE HİZMET ALIM GİDERLERİ

03

TÜKETİME YÖNELİK MAL VE MALZEME ALIMLARI

2

1

Kırtasiye ve Büro Malzemesi Alımları

01 Kırtasiye Alımları

02 Büro Malzemesi Alımları

03 Periyodik Yayın Alımları

04 Diğer Yayın Alımları

05 Baskı ve Cilt Giderleri

09 Diğer Kırtasiye ve Büro Malzemesi Alımları

2

Su ve Temizlik Malzemesi Alımları

01 Su Alımları

02 Temizlik Malzemesi Alımları

3

Enerji Alımları

01 Yakacak Alımları

02 Akaryakıt ve Yağ Alımları

03 Elektrik Alımları

90 Diğer Enerji Alımları

Mali Hizmetler Uzmanları Derneği

30

Analitik Bütçe Sınıflandırmasının

Terimleri

Fasıl ve bölüm; fonksiyonel sınıflandırmanın birinci

düzeyini,

Kesim; fonksiyonel sınıflandırmanın ikinci düzeyini,

Madde; fonksiyonel sınıflandırmanın üçüncü düzeyini,

Mali Hizmetler Uzmanları Derneği

31

Tertip; kurumsal, fonksiyonel ve finansman tipi

kodların

bütün

düzeyleri

ile

ekonomik

sınıflandırmanın ilk iki düzeyini,

İlgili hizmet tertibi; borç ödemeleri yönünden

borç konusu hizmetlerin yürütüldüğü ilgili tertipleri

ifade eder.

Mali Hizmetler Uzmanları Derneği

32

Merkezi Yönetim Bütçesi Hazırlık Süreci

ORTA VADELİ PROGRAM:

en geç Eylül ayının ilk haftası sonuna

kadar

Kalkınma Bakanlığınca hazırlanır,

Bakanlar Kurulu tarafından kabul edilerek

Resmi Gazete’de yayımlanması ile süreç başlar.

Mali Hizmetler Uzmanları Derneği

33

Orta Vadeli Mali Plan

Maliye Bakanlığı tarafından hazırlanır,

Yüksek Planlama Kurulunca karara bağlanır,

En geç Eylül ayının onbeşine kadar Resmi

Gazete’de yayımlanır.

Orta Vadeli Program ile uyumlu olmak üzere, gelecek

üç yıla ilişkin toplam gelir ve gider tahminlerini,

borçlanma durumunu ve kurumların ödenek teklif

tavanlarını içeren bir belgedir.

Mali Hizmetler Uzmanları Derneği

34

Gelir ve Giderleri Etkileyecek

Kanun Tasarıları

Merkezî yönetim kapsamındaki kamu idareleri;

kamu gelirlerinin azalmasına veya

kamu giderlerinin artmasına neden olacak ve

kamu idarelerini yükümlülük altına sokacak

kanun tasarılarının getireceği malî yükü, OVP ve OVMP

çerçevesinde, en az 3 yıllık dönem için hesaplar ve

tasarılara eklerler.

Mali Hizmetler Uzmanları Derneği

35

Sosyal Güvenliğe Yönelik

Kanun Tasarıları

Sosyal güvenliğe yönelik kanun tasarılarında ise en az

20 yıllık aktüeryal hesaplara yer verilir. Ayrıca, bu

kanun tasarılarına Maliye Bakanlığı ile ilgisine göre

Kalkınma Bakanlığı ve Hazine Müsteşarlığının

görüşleri eklenir.

Mali Hizmetler Uzmanları Derneği

36

Bütçe Çağrısı ve Yatırım Genelgesi

Kamu idarelerinin bütçe tekliflerini ve yatırım

programını hazırlama sürecini yönlendirmek üzere;

- Bütçe Çağrısı ve eki Bütçe Hazırlama Rehberi Maliye

Bakanlığı tarafından,

- Yatırım Genelgesi ve eki Yatırım Programı Hazırlama

Rehberi

ise

Kalkınma

Bakanlığı

tarafından

hazırlanarak,

Eylül ayının 15’ine kadar Resmi Gazetede yayımlanır.

Mali Hizmetler Uzmanları Derneği

37

KALKINMA BAKANLIĞI

MALİYE BAKANLIĞI

Orta Vadeli

Program

Yatırım

Genelgesi

ve

Hazırlama

Rehberi

Orta Vadeli

Mali Plan

Bakanlar Kurulu

Bütçe

Çağrısı ve

Bütçe

Hazırlama

Rehberi

YPK

Kamu İdareleri

Yatırım Teklifi

Kalkınma

Bakanlığı

Bütçe Teklifi

Maliye Bakanlığı

Bütçe Tasarısı

Bakanlar Kurulu

Mali Hizmetler Uzmanları Derneği

TBMM

Bütçe Kanunu

38

Kamu İdareleri Bütçelerinde Dikkat

Edilmesi Gereken Konular-1

Bütçeler, tüm sınıflandırma bölümlerinde (kurumsal,

fonksiyonel, finansman tipi, ekonomik) kullanılan kodların

en detay düzeyinde hazırlanmalıdır.

FONKSİYONEL

KURUMSAL

FİN.

EKONOMİK

I

II

III

IV

I

II

III

IV

I

I

II

III

IV

28

01

00

23

01

3

2

00

1

03

3

1

01

Bütçe uygulamaları ve kesin hesap ise ikili düzeyde

gerçekleşir.

Mali Hizmetler Uzmanları Derneği

39

Kamu İdareleri Bütçelerinde Dikkat

Edilmesi Gereken Konular-2

Orta Vadeli Program ve Orta Vadeli Mali Plana uygun

olarak hizmet öncelikleri iyi belirlenmeli,

Stratejik Plan ile uyumlu çok yıllı bütçeleme anlayışı

doğrultusunda,

Yıllık amaç ve hedefleri ile performans göstergelerine

uyumlu olmalıdır.

Mali Hizmetler Uzmanları Derneği

40

Kamu İdareleri Bütçelerinde Dikkat

Edilmesi Gereken Konular-3

Yatırım Giderlerine İlişkin Teklifler

Bütçe kanunları ile belirlenmiş asgari değeri aşan

ve normal ömrü bir yıldan fazla olan mal ve hizmet

alımları,

Gayrimenkul edinimleri,

Yapım işleri,

06-Sermaye Giderleri ekonomik kodunda, dört

düzeyli olarak hazırlanır.

Mali Hizmetler Uzmanları Derneği

41

Gider Ve Gelir Teklifleri

Kamu idareleri, merkez ve merkez dışı birimlerinin

ödenek taleplerini dikkate alarak gider tekliflerini

hazırlar.

Genel bütçe gelir teklifi Maliye Bakanlığınca, diğer

bütçelerin gelir teklifleri ilgili idarelerce hazırlanır.

Düzenleyici ve denetleyici kurumlar, bütçelerini üç

yıllık bütçeleme anlayışı, stratejik planları ve

performans hedefleri ile kurumsal, işlevsel ve

ekonomik sınıflandırma sistemine göre hazırlarlar.

Mali Hizmetler Uzmanları Derneği

42

Bütçe Tekliflerinin İlgili

Bakanlıklara Gönderilmesi

Yatırıma ilişkin hazırlanan belgeler, Kalkınma

Bakanlığı’na;

Bütçe tekliflerine ilişkin belgeler ise, Maliye

Bakanlığı’na Eylül ayı sonuna kadar Strateji

Geliştirme Dairesi Başkanlığınca gönderilir.

EKONOMİ BAKANLIĞI

2014 YILI

BÜTÇE TEKLİFİ

Mali Hizmetler Uzmanları Derneği

43

Bütçe Tekliflerinin Gönderilmesinde

Farklı Uygulama

Türkiye Büyük Millet Meclisi

Sayıştay

Düzenleyici ve Denetleyici Kurumlar,

bütçelerini Eylül ayı sonuna kadar doğrudan TBMM’ye,

bir örneğini de Maliye Bakanlığına gönderirler.

Mali Hizmetler Uzmanları Derneği

44

Merkezî Yönetim Bütçe Kanun

Tasarısı Ekleri-1

a) Orta vadeli malî planı da içeren bütçe gerekçesi,

b) Yıllık ekonomik rapor,

c) Vergi muafiyeti, istisnası ve indirimleri ile benzeri

uygulamalar nedeniyle vazgeçilen kamu gelirleri

cetveli,

d) Kamu borç yönetimi raporu,

Mali Hizmetler Uzmanları Derneği

45

Merkezî Yönetim Bütçe Kanun

Tasarısı Ekleri-2

e) Genel yönetim kapsamındaki kamu idarelerinin son iki

yıla ait bütçe gerçekleşmeleri ile izleyen iki yıla ait gelir ve

gider tahminleri,

f) Mahallî idareler ve sosyal güvenlik kurumlarının bütçe

tahminleri,

h) Merkezî yönetim kapsamında olmayıp, merkezî

yönetim bütçesinden yardım alan kamu idareleri ile diğer

kurum ve kuruluşların listesi.

Mali Hizmetler Uzmanları Derneği

46

Merkezi Yönetim Bütçe Kanun

Tasarısının TBMM’ye Sevki

T.C Anayasasının 162’nci maddesine göre;

Merkezî yönetim bütçe tasarısı,

Milli bütçe tahminlerini gösteren rapor,

mali yılbaşından en az 75 gün önce (17 Ekime kadar)

Bakanlar Kurulu tarafından TBMM’ne sunulur.

Mali Hizmetler Uzmanları Derneği

47

Tasarının TBMM Plan ve Bütçe

Komisyonunda Görüşülmesi

Anayasanın 162. maddesi gereğince Plan ve Bütçe

Komisyonunda 55 gün içerisinde (17 Ekim-10 Aralık)

görüşmeler tamamlanır.

Plan Bütçe Komisyonu; 40 üyeden oluşur.

İktidar grubuna veya gruplarına en az 25 üye verilmek

şartı ile siyasi parti gruplarının ve bağımsızların

oranlarına göre temsili göz önünde bulundurulur.

Mali Hizmetler Uzmanları Derneği

48

Bütçe Tasarısının TBMM Genel

Kurulunda Görüşülmesi

(10 Aralık-31 Aralık)

Genel Kurulda üyeler, kamu idare bütçeleri hakkında düşüncelerini,

bütçenin tümü üzerindeki görüşmeler sırasında açıklar.

Bütçe tasarısı, bölümleri ve değişiklik önergeleri üzerinde ayrıca

görüşme yapılmaksızın okunur ve oylanır.

Bu aşamada, gider artırıcı veya gelirleri azaltıcı önerilerde

bulunulamaz.

Mali Hizmetler Uzmanları Derneği

49

Genel Kuruldaki görüşmelerden sonra TBMM’ce

kabul edilen bütçe tasarısı Cumhurbaşkanı

tarafından Onaylandıktan sonra mali yılbaşından

önce Resmi Gazetede yayımlanarak mali yılbaşında

(1 Ocak’ta) yürürlüğe girer.

Mali Hizmetler Uzmanları Derneği

50

Bütçelerde Değişiklik Yapılabilme

Esasları

Merkezî

yönetim

bütçesiyle

verilen

ödenek,

harcanabilecek miktarın sınırını gösterir. Bakanlar Kurulu

kararıyla bütçe miktarı aşılamaz.

Cari yıl bütçesindeki ödenek artışını öngören değişiklik

tasarılarında ve cari ve ileriki yıl bütçelerine mali yük

getirecek nitelikteki kanun tasarı ve tekliflerinde,

belirtilen giderleri karşılayabilecek mali kaynak

gösterilmesi zorunludur.

Mali Hizmetler Uzmanları Derneği

51

Geçici Bütçe

Zorunlu nedenlerle merkezî yönetim bütçe kanununun

süresinde yürürlüğe konulamaması halinde, geçici

bütçe kanunu çıkarılır.

Geçici bütçe ödenekleri, bir önceki yıl bütçe başlangıç

ödeneklerinin belirli bir oranı esas alınarak belirlenir.

Geçici bütçe uygulaması altı ayı geçemez.

Cari yıl bütçesinin yürürlüğe girmesiyle geçici bütçe

uygulaması sona erer ve o tarihe kadar yapılan

harcamalar ve girişilen yüklenmeler ile tahsil olunan

gelirler cari yıl bütçesine dahil edilir.

Mali Hizmetler Uzmanları Derneği

52

Ek Bütçe

Merkezî yönetim kapsamındaki kamu idarelerinin

bütçelerindeki ödeneklerin yetersiz kalması,

öngörülmeyen hizmetlerin yerine getirilmesi amacıyla,

karşılığı gelir gösterilmek kaydıyla,

kanunla ek bütçe yapılabilir.

Mali Hizmetler Uzmanları Derneği

53

Kamu Yatırım Programı

Merkezî yönetim bütçe kanununa uygun olarak

Kalkınma Bakanlığı tarafından hazırlanır ve Bütçe

Kanunun yürürlüğe girdiği tarihten itibaren on beş gün

içinde Bakanlar Kurulu kararıyla Resmî Gazetede

yayımlanır.

Mali Hizmetler Uzmanları Derneği

54

Yatırım Programının İstisnası

Millî Savunma Bakanlığı,

Jandarma Genel Komutanlığı,

Sahil Güvenlik Komutanlığı bütçelerinin mal ve hizmet alım

giderlerine ilişkin tertiplerinde yer alan savunma sektörü, altyapı,

inşa, iskân ve tesisleriyle NATO altyapı yatırımlarının gerektirdiği

inşa ve tesisler ve bunlara ilişkin kamulaştırmalar ile stratejik

hedef planı içinde yer alan alım ve hizmetler, Kalkınma

Bakanlığının vizesine bağlı olmayıp yılı yatırım programına ek

yatırım cetvellerinde yer almaz.

Mali Hizmetler Uzmanları Derneği

55

Kamu Yatırımları Uygulamaları

Kalkınma Bakanlığı, merkezî yönetim kapsamındaki

kamu idarelerinin yatırım programında yer alan proje

ödeneklerinin

belirlenmesi

sürecinde,

bütçe

bütünlüğünün

sağlanması

açısından

Maliye

Bakanlığı ile işbirliği yapar.

Kamu yatırım projelerinin gerçekleşme ve uygulama

sonuçları, ilgili kamu idaresi tarafından izleyen yılın

Mart ayı sonuna kadar bir rapor halinde Sayıştay

Başkanlığına, Maliye Bakanlığına ve Kalkınma

Bakanlığına gönderilir.

Mali Hizmetler Uzmanları Derneği

56

Bütçe Kanunu’nun İçeriği

Bütçe Kanunu Metin Kısmı:

Gider, Gelir, Finansman ve Denge

Gerektiğinde kullanılabilecek ödenekler

Aktarma, ekleme, devir ve iptal işlemleri ile diğer bütçe işlemleri

Mali kontrole ilişkin hükümler

Yatırım Harcamaları, Mahalli İdareler ve Fonlara İlişkin Hükümler

Hazine garantili imkân ve dış borcun ikraz limiti ile borç üstlenim

taahhüt limiti ve borçlanmaya ilişkin işlemler

Mali Hizmetler Uzmanları Derneği

57

Bütçe Kanunu’na Ekli Cetveller-1

(A) :Gider Bütçesi ödeneklerinin dağılımı

(B) :Merkezi yönetim kapsamındaki kamu idareleri

tarafından ilgili mevzuata göre tahsiline devam

olunacak gelirler

(C) :Merkezi yönetim kapsamındaki kamu idarelerinin

gelirlerine dayanak teşkil eden temel hükümler

(Hükümlerin yer aldığı kanunlar)

(E) :Bazı ödeneklerin kullanımına ve harcamalara

ilişkin esaslar

Mali Hizmetler Uzmanları Derneği

58

Bütçe Kanunu’na Ekli Cetveller-2

(F) :5018 sayılı Kanuna ekli (II) ve (III) sayılı cetvellerde yer alan

idare ve kurumların nakit imkânları ile bu imkânlardan

harcanması öngörülen tutarlar

(H) :0/2/1954 tarihli ve 6245 sayılı Harcırah Kanunu hükümleri

uyarınca verilecek gündelik ve tazminat tutarları

(İ) :Çeşitli kanun ve kanun hükmünde kararnamelere göre bütçe

kanununda gösterilmesi gereken parasal ve diğer sınırlar

Mali Hizmetler Uzmanları Derneği

59

Bütçe Kanunu’na Ekli Cetveller-3

(K) Ek ders, konferans ve fazla çalışma ücretleri ile

diğer ücret ödemelerinin tutarları

(M) 11/8/1982 tarihli ve 2698 sayılı Milli Eğitim

Bakanlığı Okul Pansiyonları Kanununun 3 üncü

maddesi gereğince Milli Eğitim Bakanlığı tarafından

yönetilen

okul

pansiyonlarının

öğrencilerinden

alınacak pansiyon ücretleri

Mali Hizmetler Uzmanları Derneği

60

Bütçe Kanunu’na Ekli Cetveller-4

(O) 7/6/1939 tarihli ve 3634 sayılı Milli Müdafaa Mükellefiyeti

Kanunu uyarınca milli müdafaa mükellefiyeti yoluyla alınacak

hayvanların alım değerleri

(P) 3634 sayılı Kanun uyarınca milli müdafaa mükellefiyeti

yoluyla alınacak motorlu taşıtların ortalama alım değerleri ile

günlük kira bedelleri

Mali Hizmetler Uzmanları Derneği

61

Bütçe Kanunu’na Ekli Cetveller-5

(T) :5018 sayılı Kanuna ekli (I), (II) ve (III) sayılı cetvellerde yer

alan kamu idarelerinin yıl içinde edinebilecekleri taşıtların cinsi,

adedi, hangi hizmette kullanılacağı ve kaynağı ile 5/1/1961 tarihli

ve 237 sayılı Taşıt Kanununa tabi kurumların yıl içinde satın

alacakları taşıtların azami satın alma bedelleri

(V) :Kanunlar ve kararnamelerle bağlanmış vatani hizmet

aylıkları (hiçbir karşılık ve menfaat gözetmeksizin üstün

başarı ve gayretle Türk Vatanına hizmet etmiş Türk

Vatandaşlarına ödenen aylıklar)

Mali Hizmetler Uzmanları Derneği

62

Bütçe Uygulamalarına İlişkin Terimler

Yedek Ödenek

Merkezî yönetim bütçe kanununda belirtilen hizmet ve amaçları

gerçekleştirmek, ödenek yetersizliğini gidermek veya bütçelerde

öngörülmeyen hizmetler için, 5018 sayılı Kanuna ekli (I) sayılı cetvelde yer

alan idareler ile (II) sayılı cetvelde yer alan idarelerden merkezî yönetim

bütçe kanununda gösterilecek olanların bütçelerine aktarılmak üzere,

genel bütçe ödeneklerinin %2’sine kadar Maliye Bakanlığı bütçesine yedek

ödenek konulabilir. Bu ödenekten aktarma yapmaya Maliye Bakanı

yetkilidir.

Malî yıl içinde yedek ödenekten yapılan aktarmaların tür, tutar ve idareler

itibarıyla dağılımı, yılın bitimini takip eden 15 gün içinde Maliye Bakanlığınca

ilan edilir.

Mali Hizmetler Uzmanları Derneği

63

Örtülü Ödenek

Kapalı istihbarat ve kapalı savunma hizmetleri, Devletin millî

güvenliği ve yüksek menfaatleri ile Devlet itibarının gerekleri, siyasi,

sosyal ve kültürel amaçlar ve olağanüstü hizmetlerle ilgili Hükümet

icapları için kullanılmak üzere Başbakanlık bütçesine konulan

ödenektir. Kanunlarla verilen görevlerin gerektirdiği istihbarat

hizmetlerini yürüten diğer kamu idarelerinin bütçelerine de konulabilir.

Genel bütçe başlangıç ödenek toplamının %0,5 geçemez.

Kullanılma usul ve esasları Başbakan tarafından belirlenir.

Örtülü ödeneklere ilişkin giderler Başbakan, Maliye Bakanı ve

ilgili Bakan tarafından imzalanan kararname esaslarına göre

gerçekleştirilir ve ödenir.

Mali Hizmetler Uzmanları Derneği

64

KBÖ: (Kesintili Başlangıç Ödeneği)

Yılı Bütçe Kanunu ile verilen ödeneklerin, aynı kanunda

gösterilen oranlar dahilinde iptal edilmesi durumunda; kanuni

ödenekten, iptal edilen ödeneklerin çıkarılmasıyla elde edilen

ödenek miktarı

Örneğin: 5828 sayılı 2009 Yılı Merkezi Yönetim Bütçe

Kanunu’nun 12’nci maddesinin üçüncü fıkrası gereğince, 03Mal ve Hizmet Alım Giderleri tertiplerinde yer alan ödeneklerin

(03.9-Tedavi ve Cenaze Giderleri tertiplerinde yer alan

ödenekler hariç) %10 ‘luk kısmı iptal edilmiştir.

Mali Hizmetler Uzmanları Derneği

65

AHP / AFP

Ayrıntılı Harcama Programı (AHP): Genel Bütçeli idarelerin (I sayılı

cetvel), aylar itibariyle yapabilecekleri harcamaları gösteren ve tertip

düzeyinde oluşturulan program

Ayrıntılı Finansman Programı (AFP): 5018 sayılı Kanuna ekli (II),

(III) ve (IV) sayılı cetvellerde yer alan idarelerin, tertip düzeyinde aylar

itibarıyla yapabilecekleri harcamaları, gelir gerçekleşme tahminlerini

ve net finansmanlarının kullanımına ilişkin öngörülerini gösteren

program

Mali Hizmetler Uzmanları Derneği

66

Bütçe Uygulamaları

AHP ve AFP Hazırlanması

5018 sayılı Kanunun 20’nci maddesine göre;

Genel bütçe kapsamındaki kamu idareleri, ayrıntılı harcama

programlarını hazırlar ve vize edilmek üzere Maliye Bakanlığına

gönderir.

Özel Bütçeli idareler ve sosyal güvenlik kurumları ayrıntılı finansman

programlarını hazırlar. ve vize edilmek üzere Maliye Bakanlığına

gönderir.

(Hazine yardımı almayan özel bütçeli idareler AHP’leri Maliye

Bakanlığı vizesine göndermez)

Mali Hizmetler Uzmanları Derneği

67

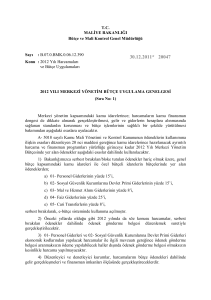

Ödeneklerin kullanımı için, Maliye Bakanlığı AHP’yi beklemeksizin bazı

ödeneklerin belirli oranlarını serbest bırakabilir.

Örneğin; Son yıllarda AHP’ler hazırlanıncaya kadar, genel bütçeli

idareler ile özel bütçeli idarelerin bütçelerinde yer alan ödeneklerden;

01- Personel Giderlerinin % 15’i,

02- Sosyal Güvenlik Kurumlarına Devlet Primi Giderlerinin %

15’i,

03- Mal ve Hizmet Alımı Giderlerinin % 8’i,

05- Cari Transferlerin % 8’i,

Bütçe Uygulama Genelgesi ile serbest bırakılmıştır.

Mali Hizmetler Uzmanları Derneği

68

Aktarma İşlemleri

Ödenek aktarma işlemleri,

Kurum bütçesi içinde yapılacak aktarmalar,

Kurum bütçesinden diğer idarelere (Çevre ve

Şehircilik Bakanlığı vb.) yapılacak aktarmalar,

Yedek

ödenek

tertiplerinden

yapılacak

aktarmalar olarak üç grupta toplanır.

Mali Hizmetler Uzmanları Derneği

69

1- Kurum Bütçesi İçinde

Yapılacak Aktarmalar;

5018 sayılı Kanunun 21 inci maddesine göre SGB, yılı merkezi

yönetim bütçe kanununda farklı bir oran belirtilmedikçe aktarma

yapılacak tertipteki (eklenecek tertipteki) ödeneğin % 5’ine kadar

aktarma yapmaya yetkilidir.

Merkezi Yönetim Bütçe Kanunu ile bu rakam % 20 olarak

belirlenir.

Mali Hizmetler Uzmanları Derneği

70

2- Kurum Dışı Aktarmalar;

5018 sayılı Kanun’un 21. maddesi: ‘Merkezî yönetim

kapsamındaki kamu idarelerinin bütçeleri arasındaki ödenek

aktarmaları kanunla yapılır.’

2014 Yılı MYB Kanunu’nun 6. maddesi: ‘Genel bütçe

kapsamındaki kamu idarelerinden, hizmeti yaptıracak olan kamu

idaresinin isteği üzerine bütçesinden yıl içinde hizmeti yürütecek

olan idarenin bütçesine, fonksiyonel sınıflandırma ayrımına

bakılmaksızın ödenek aktarmaya ve bu konuda gerekli işlemleri

yapmaya Maliye Bakanlığı yetkilidir.

Mali Hizmetler Uzmanları Derneği

71

3- Çevre Ve Şehircilik Bakanlığı’na

Yapılacak Aktarma:

Merkezi Yönetim Bütçe Kanunu kapsamında, Çevre ve Şehircilik

Bakanlığı’na yaptırılacak işlere ilişkin ödeneklerin tamamı (%100)

(kullanılabilir olduğu sürece), SGB tarafından Çevre ve Şehircilik

Bakanlığı bütçesine aktarılacaktır.

Mali Hizmetler Uzmanları Derneği

72

4- Yedek Ödenek Tertibinden

Yapılacak Aktarmalar:

Ödenek ihtiyacı olan harcama birimlerinin taleplerinden, Bakanlık

Makamınca uygun görülenler Maliye Bakanlığına (Bütçe ve Mali

Kontrol Genel Müdürlüğüne) iletilir. Maliye Bakanlığınca uygun görülen

aktarmalar Bakan Onayına istinaden gerçekleştirilir.

27 Ocak 2009 tarihli 2009 YILI MERKEZİ YÖNETİM BÜTÇE

UYGULAMA GENELGESİ (Sıra No: 2) uyarınca, Kamu idareleri

zorunlu haller dışında Maliye Bakanlığı’ndan kesinlikle ilave ödenek

talebinde bulunmayacaklardır.

Mali Hizmetler Uzmanları Derneği

73

Aktarılamayacak Ödenekler

Yapılan aktarmalar, 7 gün içinde Maliye Bakanlığına

bildirilir.

Personel giderleri tertiplerinden,

aktarma yapılmış tertiplerden,

yedek ödenekten aktarma yapılmış tertiplerden,

diğer tertiplere aktarma yapılamaz.

Mali Hizmetler Uzmanları Derneği

74

Ödenek Gönderme:

AHP’lere veya revize işlemlerine uygun olarak

serbest bırakılan ödeneklerin, kullanılabilir hale

getirilmesi için, Ödenek Gönderme Belgesi

düzenlenerek Maliye Bakanlığına gönderilmesidir.

Kamu idarelerinin merkez teşkilatı harcama

yetkilileri, merkez dışı birimlere, ihtiyaçlarında

kullanılmak üzere Ödenek Gönderme Belgesi

düzenlemek suretiyle ödenek gönderirler.

Mali Hizmetler Uzmanları Derneği

75

Tenkis:

Ödenek gönderme belgesi ile kullanılabilir hale

getirilen ödeneklerin, mali yıl içinde ve yıl sonunda

iptali gerektiği durumlarda, ödeneklerin geri çekilme

işlemidir.

Revize:

AHP ile aylara dağıtılan ödeneklerin, programlanan

dönemden daha önce kullanılması revize işlemiyle

gerçekleştirilir.

Mali Hizmetler Uzmanları Derneği

76

Bütçelerden Yardım Yapılması

Gerçek veya tüzel kişilere kanuni dayanağı olmadan kamu kaynağı

kullandırılamaz, yardımda bulunulamaz veya menfaat sağlanamaz.

Ancak, genel yönetim kapsamındaki kamu idarelerinin bütçelerinde

öngörülmüş olmak kaydıyla; kamu yararı gözetilerek dernek, vakıf,

birlik, kurum, kuruluş, sandık ve benzeri teşekküllere yardım

yapılabilir.

Bu yardımların yapılması, kullanılması, izlenmesi, denetlenmesi ve

kamuoyuna açıklanmasına ilişkin esas ve usuller Maliye

Bakanlığınca hazırlanarak Bakanlar Kurulunca çıkarılacak

yönetmelikle belirlenir.

Mali Hizmetler Uzmanları Derneği

77

Bütçe Ödeneklerinin Kullanılması

Esasları

Kamu idareleri, bütçelerinde yer alan ödeneklerin üzerinde

harcama yapamaz. Bütçeyle verilen ödenekler, tahsis

edildikleri amaçlar doğrultusunda kullanılır.

Ancak, ait olduğu malî yılda ödenemeyen ve emanet hesabına

alınamayan zamanaşımına uğramamış geçen yıllar borçları ile

ilama bağlı borçlar, ilgili kamu idaresinin cari yıl bütçesinden

ödenir.

Cari yılda kullanılmayan ödenekler yıl sonunda iptal edilir.

Mali Hizmetler Uzmanları Derneği

78

Genel veya kısmi seferberlik, savaş ilanı veya Bakanlar Kurulu

kararıyla zorunlu askeri hazırlıkların yapıldığı olağanüstü hallerde

Millî Savunma Bakanlığı, Jandarma Genel Komutanlığı ve Sahil

Güvenlik Komutanlığı bütçelerindeki mevcut ödenekler, bu

idarelerin ödenek toplamları aşılmamak şartıyla, birleştirilerek

kullanılabilir.

Bu durumda da mevcut ödeneklerin yeterli olmaması halinde toplam

ödenek tutarının yüzde % 15’ine kadar ek harcama yapılabilir.

Yukarıda sayılan hallerde sevk ve intikalle ilgili giderler için,

harcama yetkililerinin onayıyla görevlendirilecek mutemetlere

gereken miktarda avans verilebilir ve gönderilecek ödeneğe

istinaden bir ay içinde mahsup edilir.

Mali Hizmetler Uzmanları Derneği

79

Kesin Hesap

Mali Hizmetler Uzmanları Derneği

80

Kesin Hesap Kanun Tasarısının

Yasal Dayanağı

T.C Anayasası

5018 sayılı Kanun

“Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine

İlişkin Usul ve Esaslar Hakkında Yönetmelik”

Mali Hizmetler Uzmanları Derneği

81

Kamu İdareleri Kesin Hesabı;

TBMM, merkezî yönetim bütçe kanununun uygulama sonuçlarını

onama yetkisini kesin hesap kanunuyla kullanır.

Kesin hesap kanunu tasarısı, muhasebe kayıtları dikkate alınarak,

merkezî yönetim bütçe kanununun şekline uygun olarak Maliye

Bakanlığınca hazırlanır.

Kamu İdareleri, tahsis edilen ödenekler ile yapılması öngörülen

hizmetlerin ne derecede gerçekleşmiş olduğu hakkında yeterli bilgiyi

kapsayan Kesin Hesap tekliflerini hazırlar.

Mali Hizmetler Uzmanları Derneği

82

Kesin Hesap Kanun Tasarısının

Ekinde;

a) Genel mizan,

b) Bütçe gelirleri kesin hesap cetveli ve açıklaması,

c) Bütçe giderleri kesin hesap cetvelleri ve açıklaması,

d) Bütçe gelir ve giderlerinin iller ve idareler itibarıyla dağılımı,

e) Devlet borçları ve Hazine garantilerine ilişkin cetveller,

f) Yılı içerisinde silinen kamu alacakları cetveli,

g) (Ek: 22/12/2005-5436/10 md.) Mal yönetim hesabı icmal cetvelleri,

h) Maliye Bakanlığı tarafından gerekli görülen diğer belgeler,(1)

Yer alır.

Mali Hizmetler Uzmanları Derneği

83

“Kamu İdarelerinin Kesin Hesaplarının Düzenlenmesine

İlişkin Usul ve Esaslar Hakkında Yönetmelik”te belirtilen

tablolar hazırlanır ve 15 Nisana kadar Maliye Bakanlığına

gönderilir.

Maliye Bakanlığı ve İdare arasında mutabık kalınan Kesin

Hesap Tasarısı 15 Mayısa kadar son hali verilerek Maliye

Bakanlığı’na gönderilir.

T.C.

EKONOMİ BAKANLIĞI

2013 YILI KESİN HESABI

Mali Hizmetler Uzmanları Derneği

84

Kesin Hesabın Kanunlaşma Aşaması

Kurumlardan gelen kesin hesap bilgileri doğrultusunda Maliye

Bakanlığı Merkezi Yönetim Kesin Hesap Kanun tasarısını hazırlar.

Haziran ayı sonuna kadar Bakanlar Kurulunca Türkiye Büyük Millet

Meclisine sunulur ve bir örneği Sayıştay’a gönderilir.

Yeni yıl bütçe kanun tasarısıyla birlikte Bütçe Komisyonu gündemine

ve Genel Kurula sunulur.

Cumhurbaşkanlığı tarafından onaylandıktan sonra mali yılbaşından

önce Resmi Gazetede yayımlanır.

Mali Hizmetler Uzmanları Derneği

85

Genel Uygunluk Bildirimi

Dış denetim raporları, idare faaliyet raporları ve genel faaliyet raporu

dikkate alınarak Merkezî yönetim kapsamındaki kamu idareleri için

Genel Uygunluk Bildirimi hazırlanır.

kesin hesap kanun tasarısının verilmesinden başlayarak en geç

yetmiş beş gün içinde TBMM’ye Sayıştay tarafından sunulur.

Kesin hesap kanunu tasarısı ve genel uygunluk bildiriminin TBMM’ye

verilmiş olması, ilgili yıla ait Sayıştayca sonuçlandırılmamış

denetimleri önlemez ve hesapların kesin hükme bağlandığı anlamına

gelmez.

Mali Hizmetler Uzmanları Derneği

86

BAŞARILAR

Türkan ALGIN

Mali Hizmetler Uzmanı

E-posta: [email protected]

TÜEKİYE HALK SAĞLIĞI KURUMU

STRATEJİ GELİŞTİRME DAİRESİ BAŞKANLIĞI

Eylül 2014