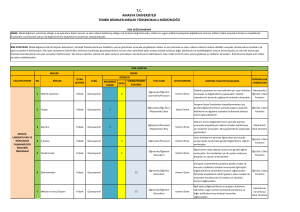

25.04.2007 - Operasyonel Risk Veri Tabanı Modellemesi

advertisement