günlük

advertisement

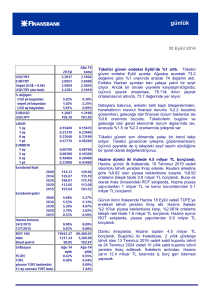

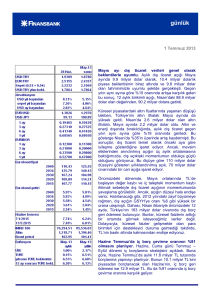

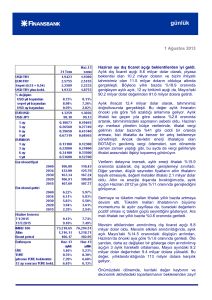

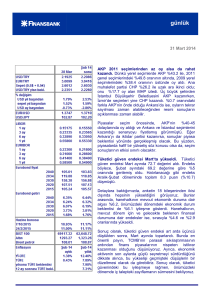

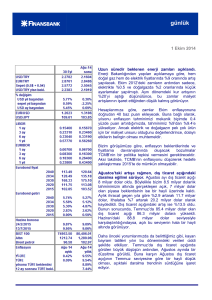

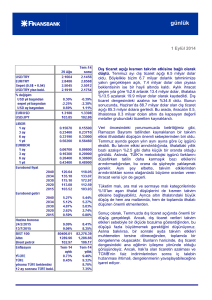

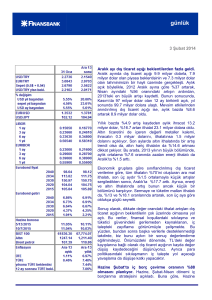

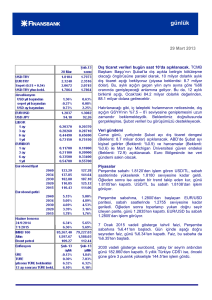

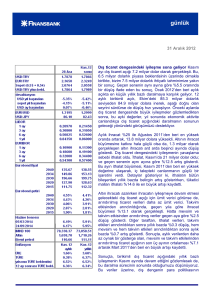

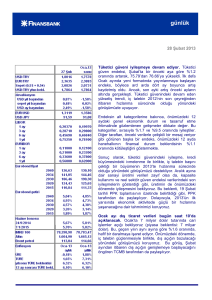

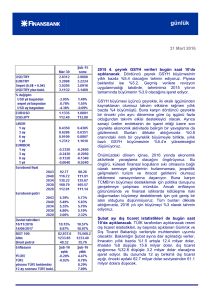

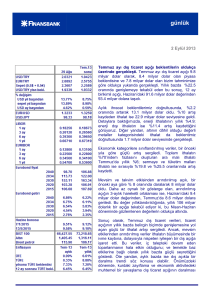

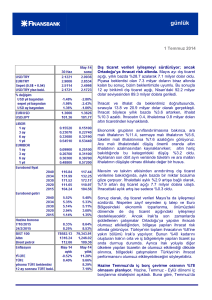

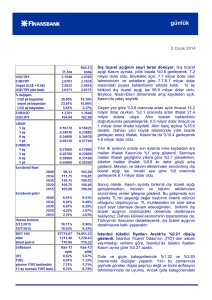

günlük günlük 1 Nisan 2014 GSYH büyümesi 2013 4. Çeyrekte güçlü seyretti. 2013 yılı 4. Çeyrek GSYH büyümesi yıllık bazda %4.4 olarak, %4 seviyesindeki piyasa beklentisinin üzerinde, %4.6 olan tahminimizin ise biraz altında gerçekleşti. Ayrıca, önceki çeyreklerdeki verilere yapılan revizyon sonucu, ilk üç çeyrekteki yıllık büyüme oranları %2.9, %4.5 ve %4.3 oldu. Böylece 2013 yılı büyümesi %4 olarak kaydedildi. Mevsim ve takvim etkilerinden arındırılmış GSYH ise, çeyreklik bazda %0.5 artarak tahminimize paralel büyüdü. GSYH’nin bileşenlerine baktığımızda, nihai iç talep büyümeye 6 yüzde puan katkı yaparak, 4. Çeyrek büyümesinin temel belirleyicisi oldu. Bunun içerisinde, özel yatırımların katkısı, bir önceki çeyreğe göre 0.2 yüzde puan artarak 0.9 yüzde puana ulaşırken; kamu yatırımlarının katkısı 0.6 yüzde puana kadar geriledi. İç talebin dışında, stok değişimlerinin katkısı 1.4 yüzde puan, net ihracatın katkısıysa -3 yüzde puandı. 2013 yılının tamamına bakınca da büyümenin benzer bir kompozisyonu olduğunu görüyoruz. 2013 büyümesine iç talep 4.8, net ihracat ise 2.3 yüzde puan katkı yaptı. 2014 1. Çeyrekte öncü göstergeler çeyreklik bazda bir yavaşlama eğilimine işaret ediyor. Dahası, enflasyon görünümü belirgin ve kalıcı bir iyileşme göstermezse, parasal koşullar muhtemelen sıkı olmayı sürdürecek; bu da, iç talep üzerinde baskı oluşturacaktır. Önümüzdeki dönemde büyüme kompozisyonun değişmesini, iç talebin zayıflarken dış talepteki güçlenmenin bunu kısmen telafi etmesini bekliyoruz. 2014 yılı GSYH büyümesi için tahminimiz %1.7. Şubat ayı dış ticaret açığı aşağı yönde sürpriz yaptı. Şubat ayı dış ticaret açığı 5.1 milyar dolar olarak, 6.8 milyar dolar olan piyasa beklentisinin ve 6.3 milyar dolar olan tahminimizin altında gerçekleşti. Böylece aylık açık geçen yılın aynı ayına göre %27.2 daraldı. 12 ay birikimli dış ticaret açığı ise, Ocak’ta 99.3 milyar dolar olan değerinden 97.4 milyar dolara geriledi. Aylık ihracat geçen yılın aynı ayına göre %6.2 artarak 13.2 milyar dolar olurken, aylık ithalat %5.9’luk artışla 18.3 milyar dolara yükseldi. Altın ithalatı 0.3 milyar günlük dolarla beklentimize yakın gerçekleşirken; altın ihracatı 0.4 milyar dolarlık beklentimizin çok üzerinde, 1.1 milyar dolar seviyesinde kaydedildi. Altın ihracatı dış ticaret açığı tahminimizdeki sapmanın büyük bölümünü açıklıyor. Geri kalan sapma ise altın hariç ithalatın, %4.1 olan beklentimize karşı, %7.4 oranın düşmesinden kaynaklandı. Bu arada altın ve enerji dışında kalan ithalat %2.6 düşerek, Aralık 2012’den beri ilk defa geriledi. Ekonomik grupların sınıflandırılmasına dair veriler, ara mal ithalatının %5.9, sermaye malı ithalatının %8.8 ve tüketim malı ithalatının ise %2.3 azaldığını gösterdi. İthalattaki böyle bir düşüş daha önce yine 2012 sonunda gözlenmişti. Bizim görüşümüze göre, iç talepteki zayıflamayı yansıtan bu sonuç, önümüzdeki dönemde ekonomik aktivitenin yavaşlayacağına işaret ediyor. Mevsim ve takvim etkilerinden arındırılmış dış ticaret açığı, aylık bazda %15.8 düşerek 6.4 milyar dolar oldu. Daha az değişken bir gösterge olan arındırılmış açığın üç aylık hareketli ortalaması ise 7.9 milyar dolardan 7.5 milyar dolara düştü. İthalattaki yavaşlama, il çeyrekte iç talebin zayıfladığına dair görüşümüzle uyuşuyor. Ayrıca, altın ticareti dışarıda bırakıldığında dahi, ihracattaki artış güçlü görünüyor. Önümüzde dönemde ise, dış dengede iyileşmenin devam etmesini bekliyoruz. Bu doğrultuda, yılsonunda ihracatın 167 milyar dolar, ithalatın 242 milyar dolar, dış ticaret açığının ise 75 milyar dolar olmasını bekliyoruz. Hazine dünkü iki ihalede 4.8 milyar TL borçlandı. Hazine, günün ilk ihalesinde, 27 Mart 2019 vadeli sabit kuponlu tahvili ilk defa ihraç etti ve Reuters anketine göre %10.40 olan piyasa beklentisine karşılık, %10.48 ortalama bileşik faizle 1 milyar TL borçlandı. Buna ek olarak, ihale öncesindeki ROT satışlarda, Hazine kamu kurumlarından 0.3 milyar TL ve piyasa yapıcılardan 1.1 milyar TL borçlandı. Günün ikinci ihalesinde, Hazine 20 Şubat 2019 vadeli TÜFE’ye endeksli tahvili yeniden ihraç etti. Hazine ihalede %3.50 olan piyasa beklentisine karşılık, %3.36 ortalama bileşik faizle 1.1 milyar TL borçlandı. Hazine ayrıca ROT satışlarda, kamu kurumlarından 0.85 milyar TL ve piyasa yapıcılardan 0.5 milyar TL borçlandı. Dünkü ihraçlarda, Hazine toplam 4.8 milyar TL borçlandı. Hazine bugün üç ihale düzenleyerek, gösterge tahvil olan 24 Şubat 2016 vadeli sabit kuponlu tahvili ve 11 Kasım 2020 vadeli değişken faizli tahvili yeniden ve 20 Mart 2024 vadeli sabit kuponlu tahvili ilk defa ihraç edecek. Hazine’nin Çarşamba günü 11.3 milyar TL tutarında iç borç geri ödemesi bulunuyor. Veri gündemi Salı günü Mart ayı PMI, İTO İstanbul enflasyonu ve TİM öncü ihracat verisi yayımlanacak. ABD’de Mart ayı imalat sanayi PMI göstergesi (Beklenti: 56.3) ve ISM imalat sanayi endeksi (Beklenti: 54.0) açıklanacak. Euro Bölgesinde de Mart ayı imalat sanayi PMI göstergesi (Beklenti: 53.0) belli olacak. Piyasalar Geçtiğimiz hafta boyunca değer kazanan TL, seçimlerin ardından Pazartesi de güçlendi. USD/TL Pazartesi sabahına 2.1615’ten başladı. Gün içerisinde yılbaşından beri ilk defa 2.15 seviyesinin altını gören kur günü 2.1470’ten kapattı. USD/TL bu sabah 2.1376 seviyesinde işlem görüyor. EUR/USD Pazartesi sabahına 1.3752 seviyesinde başladı. Gün içerisinde hafifçe yükselen parite günü 1.3795’ten kapattı. EUR/USD bu sabah 1.3776 seviyesinde işlem görüyor. 24 Şubat 2016 vadeli gösterge tahvil faizi güne, bir önceki kapanışa göre 3 baz puan yukarıda, %10.82’den başladı. Gün içinde azalan bir trend takip eden faiz günü %10.69’dan kapattı. 2030 vadeli gösterge eurobond önceki kapanışa göre yaklaşık 1 puan yukarıda, 160.040’dan günü kapattı. 5 yıllık Türkiye CDS’i ise 213 seviyesinde işlem gördü. günlük İnan Demir +(90) 212 318 5087 [email protected] Deniz Çiçek +(90) 212 318 5086 [email protected] Gökçe Çelik +(90) 212 318 5096 [email protected] **USD/YTL TCMB Bu rapor, Finansbank CEO Ofisi Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank CEO Ofisine ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz. **USD/YTL TCMB