günlük bülten - Global Menkul Değerler

advertisement

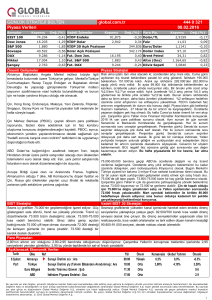

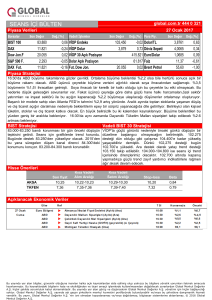

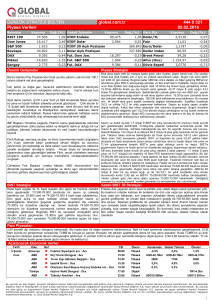

GÜNLÜK STRATEJİ BÜLTEN Piyasa Verileri Borsalar Kapanış global.com.tr Değ.(%) Vadeli İşlemler BIST 100 74.204 -0,41 VİOP Endeks Dow Jones 16.205 -1,29 VİOP Dolar S&P 500 1.880 Bovespa 40.592 DAX Nikkei 9.286 17.004 Şangay 2.763 Kapanış Değ.(%) 91,875 2,942 0,34 Faiz 1,10 Fut. S&P 500 Kapanış 2,9159 Değ.(%) -0,17 11,03 0,09 1,1141 -0,10 342.174 Dollar Index 97,10 0,07 0,40 Brent Petrol 34,31 0,82 1.164,65 -0,82 3,0840 0,23 344.836 Euro/Dolar -0,56 Dolar Açık Pozisyon -0,63 Fut. DAX Para Piy. -0,30 Dolar/TL -1,85 VİOP 30 Açık Pozisyon -1,14 Fut. Dow Jon. 444 0 321 08.02.2016 16.195 1.883 0,43 Altın (Ons) 9.244 -0,24 Döviz Sepeti Önemli Gelişmeler Piyasa Stratejisi Almanya Başbakanı Angela Merkel mülteci kriziyle ilgili temaslarda bulunmak üzere Türkiye'ye geliyor. Merkel'inTürkiye Cumhurbaşkanı Recep Tayyip Erdoğan ve Başbakan Ahmet Davutoğlu ile yapacağı görüşmelerde Türkiye'nin mülteci sayısının azaltılmasına nasıl katkıda bulunabileceği ve bunun için ne kadar yardıma ihtiyacı olduğu ele alınacak. Risk alma iştahı tam vites atacaktı ki; ücretlerdeki artış mani oldu. Cuma günü açıklanan dış ticaret beklentilere paralel bir artış gösterdi. İstihdam 190.000 beklenirken 151.000’de kaldı. Aralık ayı istihdamı 292.000’den 262.000’ne aşağı yönlü reviz edildi. İki ayda 69.000 kişi istihdamda beklentilerden az kalırken, ücretlerde yukarı yönde revizyonlar oldu. Bir önceki yıllık ücret artışı %2,5’den %2,7’ye revize edildi. Aylık ücretlerde %0,3 artış yerine %0,5 artış göstermesi ile birlikte yıllık ücretler %2,5’de kaldı. Bunun anlamı istihdamda daha az birim artışın, daha fazla ücretleri yükseltmesi. %2 enflasyon hedefinin üzerinde ücret artışlarının ise enflasyonu yükseltmesi. FED’in kademeli faiz artırımını engelleyecek bir durum söz konusu değil. Piyasa bizim gibi beklentiyi Haziran’ı beklerken, 27 Nisan’da da bir artırım ile karşılaşabiliriz. Ücretlerde yaşanan değişim pek hoş olmadı. Bu hafta Cuma’ya kadar önemli bir veri akışı yok. Çarşamba günü Yellen önce Finansal Hizmetler Komitesinde konuşacak. 2016 ilk yarı para politikası sunumu olacak. Aynı sunum bir gün sonraki Senato’da ki Bankacılık Komitesinde de gerçekleşecek. Her iki sunum sonrasında soru cevaplar gerçekleşecek. Perşembe günkü Senato’da sunum seçimler dolayısıyla çok daha sert olacak. İki günü teke indirirsek, ılık Komitesinde de gerçekleşecek. Her iki sunum sonrasında soru cevaplar gerçekleşecek. Perşembe günkü Senato’da sunum seçimler dolayısıyla çok daha sert olacak. İki günü tek bir cümleye indirirsek; Yellen yurtiçinde herşeyin yolunda gittiğini ve yurtdışındaki arızi sebeplerden ötürü kademeli bir artırım içerisinde olacaklarını söyleyecek. Güvercin bir söylem beklenmemeli. BOJ negatif faiz sürecine girdiği gün sonrasında yen değer kazanmaya devam ediyor. Bu hafta piyasalarda bir hız kesme, kar alma olabilir. Çin, Hong Kong, Endonezya, Malezya, Yeni Zelanda, Filipinler, Singapur, Güney Kore ve Tayvan'da piyasalar tatil nedeniyle bir hafta süreyle kapalı. Çin Merkez Bankası (PBOC), çeyrek dönem raporunda, faizleri idare edebilmek için br oluşturma konusunu değerlendireceğini kaydetti. ekonominin yeniden yapılandırılmasına destek "hedefli zorunlu karşılık oranı indirimi" tedbirlerini düşündüğünü ifade etti. para politikası faiz koridoru PBOC; ayrıca, sağlamak için de uygulamayı ABD Doları'na bağımlılığını azaltmak isteyen İran, başta Hindistan olmak üzere petrol satışından alacağı olan ülkelerden ödemelerini euro olarak talep etti. İran, yeni petrol satışlarında 75.000-80.000 bandına geçişi ABD’de ücretlerde değişim ve dış ticaret faturaların euro olarak düzenleneceğini de duyurdu. verilerine bağlamıştık. Ücretlerde artış yıllık enflasyon beklentisinin bu kadar Avrupa Birliği üyesi olan ve Aralarında Fransa, İngiltere, Almanya'nın olduğu 7 ülke, AB Komisyonu'nu düşen fiyatlar ve Çin, Rusya gibi ülkelerden yapılan ucuz ithalat ile rekabette zorlanan çelik sektörüne yardıma çağırdılar. üzerinde dolaşırken, yeni motivasyonlara ihtiyacımız olacak. Bugün Merkel’in Türkiye ziyareti bir bakıma 3 milyar €’nun serbest bırakılması töreni olacak. Bu tür bir yukarı tepki yurtdışındaki gelişmeleri analiz etmek için satış fırsatı olur. 75.000’de çift tepe yaptık. 73.500-75.000 bizim bir kaç günlük bandımız olacak. Çarşamba günü Yellen’in çok da güvercine çalmayacağına yönelik beklentimiz olursa 73.500 dayanmaz ve 72.000’ne gerileme olabilir. Çin de kapalı olduğu için 75.000’ne doğru yönelimleri satış ve Yellen açıklamaları sonrasında 72.000 fırsatı yakalanabilir. Mart ayındaki beklentiler ile birlikte 80.000 hedeflemeye devam ediyoruz ama bunun oldukça kademeli bir şekilde gerçekleşeceği beklentimizi koruyoruz. BIST Stratejisi Vadeli BIST 30 Stratejisi Seans içi grafikler 75.000’nin geçilemediğine işaret ediyor. Güç göstergeleri sata döndü, trend ise yükseliş yönünde. Trend içi düzeltmelerde 73.500 bizim desteğimiz olacak. 73.500-75.000 kısa vadeli bandımız olabilir. Biraz daha geniş açıdan baktığımızda 75.000 çift tepe olması durumunda 72.000 desteği de ilerleyen günlerde ön plana çıkabilir. 73.500 desteği bir kerelik destek diyebiliriz. Seansiçi grafiklerde yükselen kanal içerisinde hareket eden endeks direnç seviyelerine yaklaştıkça yataya geçti. 92.500/700 bandı kısa vadeli direnç seviyesi olarak öne çıkıyor. Bu direnç seviyelerinden yaşanacak olası bir realizasyonda, kısa vadeli ortalamalar ve terk edilen düşen kanalın kesiştiği 90.800-91.000 seviyesi, destek noktası olarak izlenebilir. Para Piyasaları 2,90’nın altının zor olduğunu 2,90-2,95 bandında olduğumuzu düşünüyoruz. Çarşamba Yellen’in konuşması beklentisi içerisinde 2,95 seviyelerini yeniden görebiliriz. 2,95 bu yönde tepkilerde bir sat-al fırsatı yaratabilir. Açıklanacak Ekonomik Veriler Tarih Ülke Ref 8 Şubat Almanya u Sanayi Üretimi a/a : Ara Pzrt Türkiye Sanayi Üretimi y/y (Takvim Etkisinden Arındırılmış) : Ara Euro Bölgesi Sentix Yatırımcı Güveni : Şub ABD İstihdam Piyasası Endeksi : Oca TSI 09:00 10:00 11:30 17:00 Önem Yüksek Orta Orta Orta Konsensüs Global Tahmin 0,5% 0,9% 3,90% 4,10% Önceki -0.3% 3,50% 9.6 2.9 Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazırlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş. 1