günlük - QNB Finansbank

advertisement

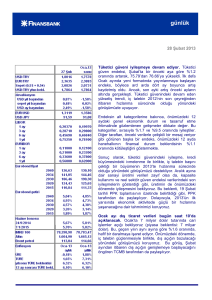

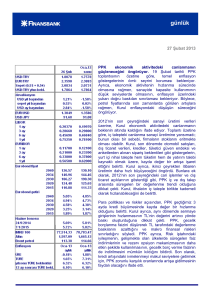

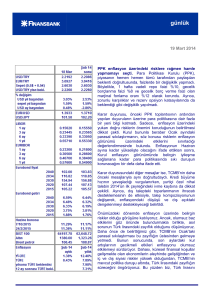

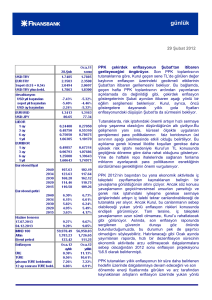

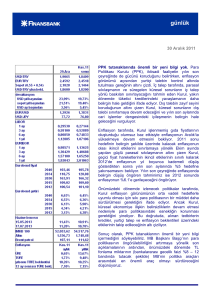

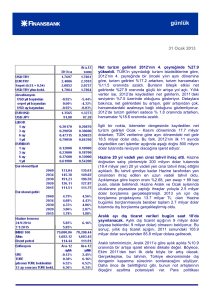

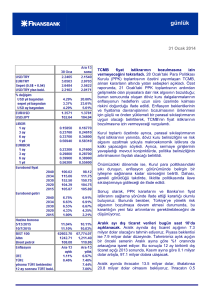

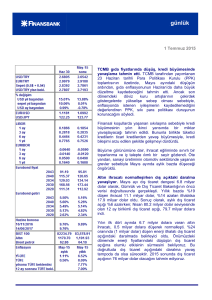

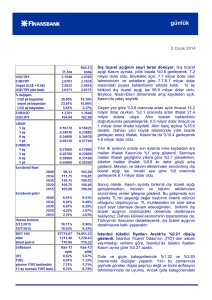

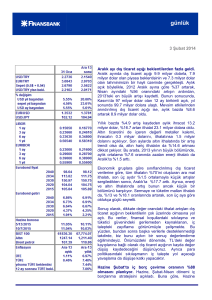

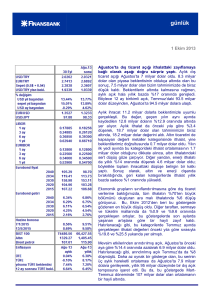

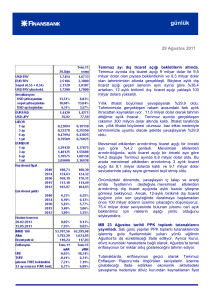

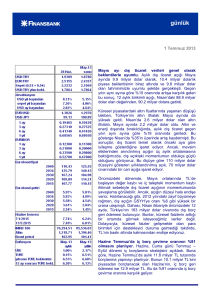

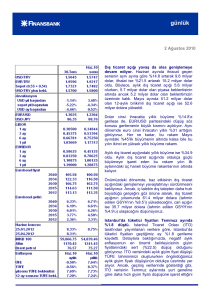

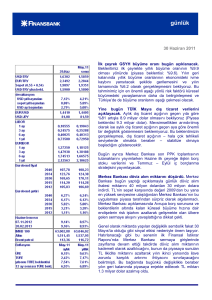

günlük günlük 1 Nisan 2013 Dış ticaret açığı beklentilerden daha az genişledi. Şubat’ta dış ticaret dengesi 7 milyar dolar açık verdi. Bu, piyasa beklentisi olan 8.7 milyar doların ve bizim karamsar tahminimiz 10 milyar doların oldukça altında bir değer. Bu sonuç muhtemelen TCMB’nin beklentilerinin de altında. Hatırlanacağı üzere, TCMB Şubat’ta dış açığın belirgin bir oranda genişleyeceği öngörüsünde bulunmuştu. Ancak, aylık %15 oranında büyüyen açığın belirgin oranda genişlediğini söylemek zor. Tahminimizle gerçekleşen değer arasındaki fark, 22 milyar dolarlık beklentimize karşı 19.4 milyar dolar gelen ithalattan kaynaklanıyor. Şubat ayı ithalat verileri geçen yılın aynı ayına göre sadece %9 oranında bir artış gösterdi. İthalattan alınan KDV’nin aynı dönemde %50’den fazla büyüdüğünü dikkate alınca, bu anlamlandırması güç bir sonuç. Mevsim ve takvim etkileri arındırıldıktan sonra, ihracat aylık bazda %6.2 artarken, ithalattaki aylık artış oranı %6.5 oldu. Bu, mevsimsellikten arındırılmış dış ticaret açığını 8.9 milyar dolara getirdi. Serideki volatiliteyi yumuşatmak için 3 aylık hareketli ortalama aldığımızda, aylık 8.9 milyar dolarlık bir aylık dış ticaret açığı momentumuyla karşılaşıyoruz. Ekim’de 6.3 milyar dolarla 2012’nin en düşük seviyesinde olan momentumun, hızla kötüleştiğini göstermesi açısından bu sonuç dikkat değer. Mevsim etkilerinden arındırılmış aylık dış ticaret verisi, yıllık bazda 96 milyar dolarlık bir açığa işaret ediyor. Bu da 65-70 milyar dolarlık cari işlemler açığıyla tutarlı bir sonuç. Hatırlanacağı üzere, yıllık cari işlemler açığı tahminimiz 68.2 milyar dolar ve momentum bu tahminle uyumlu görünüyor. Sonuç olarak, Şubat ayı için dış ticaret dengesi tahmimizde büyük bir sapma olsa da, yıl sonu dış açık tahminlerimizi koruyoruz. Beklenenden düşük gelen aylık açık, kendi başına TCMB’nin dış açık endişelerini hafifleterek, sıkılaştırma baskılarını hafifletebilir. Diğer taraftan, momentum dış açık karşısında rahatlamanın yanlış olacağını gösteriyor. Ancak, bizim görüşümüze göre, birbirleriyle çelişen bu faktörlerden daha önemlisi küresel belirsizliklerin gelişimi olacak. Avrupa’daki borç krizi derinleşirse, TCMB elindeki bütün araçları politika duruşunu gevşetmek için kullanacaktır. Diğer yandan, eğer Kıbrıs’taki sorun bu günlük adayla sınırlı kalıp yayılmaz ve sermaye akımlarının görünümü iyileşirse, Banka’nın önceliği yine dış açığı sınırlamaya doğru kayacaktır. Bu da makroihtiyati tedbirler yoluyla sıkılaştırma gerektirecektir. 12 ay birikimli dış ticaret dengesi USD mn. 0 -20,000 -40,000 -60,000 -80,000 -100,000 3 01 10 /1 /1 2 2 2 /1 /1 07 04 1 /1 /1 2 01 /1 1 10 07 1 /1 1 /1 /1 0 04 01 10 0 /1 0 /1 07 04 9 /1 0 01 9 /0 /0 10 07 9 /0 04 01 /0 9 -120,000 Döviz Kurları 2.00 2.70 2.60 1.90 2.50 1.80 2.40 1.70 2.30 1.60 2.20 2.10 1.50 USD EUR (Sağ eksen) 1.40 1.90 09 .2 01 2 11 .2 01 2 01 .2 01 3 03 .2 01 3 11 .2 01 1 01 .2 01 2 03 .2 01 2 05 .2 01 2 07 .2 01 2 09 .2 01 1 1.80 03 .2 01 1 05 .2 01 1 07 .2 01 1 1.30 01 .2 01 1 2.00 PPK parasal koşulların likidite yönetimi kanalıyla sıkılaştırılmasına dikkat çekti. Son Para Politikası Kurulu toplantısı tutanaklarına göre çekirdek enflasyon göstergeleri ılımlı seyrini Şubat ayında da korudu. Yıllık enflasyonun %7.03’e gerilemesinde gıda fiyatlarındaki olumlu seyir etkili olurken Kurul Mart ayında işlenmemiş gıda enflasyonunun yükseleceğine dikkat çekti. Öte yandan PPK küresel ekonomide ve emtia fiyatlarında yavaşlama görünümünün enflasyon üzerindeki yukarı yönlü riskleri sınırlayacağını vurguladı. PPK tutanaklarına göre 2013’ün ilk çeyreğinde öncü göstergeler iktisadi faaliyetteki toparlanmanın tüketim ve yatırım talebine bağlı olarak sağlıklı bir şekilde devam ettiğini gösterdi. Kurul, bunun sonucunda ithalatta kaydadeğer bir artış görüldüğünü ve cari açığın genişlediğini belirtmekle beraber mevcut politika çerçevesinindış açıktaki bozulmayı sınırlayacağına dikkat çekti. Kredi büyümesine ilişkin olarak Kurul yılın ilk aylarında sermaye girişlerinin güçlü seyrettiğini ve buna bağlı olarak kredi büyümesinin Merkez Bankası’nın referans değeri olan %15’in üzerinde seyrettiğini belirtti. Buna karşılık PPK sermaye girişlerindeki yavaşlamaya bağlı olarak kredi büyümesinin de yavaşlamasını bekliyor. Sermaye girişlerinin daha dalgalı bir seyir izlemesine karşılık PPK rezerv opsiyon mekanizmasının (ROM) etkinliğini artırma kararı alırken ROM’un daha etkin hale gelmesinin geniş faiz koridoruna olan ihtiyacı azaltmasına bağlı olarak gecelik borç verme faizi de 100 baz puan indirilerek koridor daha simetrik hale getirildi. Sermaye girişlerindeki volatilite karşısında PPK’nın ön plana çıkardığı bir diğer araç ise bankacılık sistemine sağlanan fonlamanın aşağı yönlü ayarlanması. Kurul, likidite yönetimin sıkılaştırılması amacıyla 1 ay vadede sağladığı fonlama miktarını azaltırken sermaye girişlerindeki yavaşlama ve likidite koşullarının sıkılaşmasının kredi büyümesini yavaşlatacağını vurguladı. Sermaye girişlerinin yeniden hızlanması durumunda ise ROM, likidite politikası ve zorunlu karşılık oranlarının kullanılacağı belirtildi. Bu açıklama Avrupa borç krizine ilişkin yakın dönem gelişmeleri netlik kazanana kadar Merkez Bankası’nın likidite yönetimini daha aktif bir şekilde kullanacağı görüşümüzle uyumlu görünüyor. Avrupa ekonomilerine dair olumsuz senaryolar gerçekleşmez ve sermaye girişleri yeniden hızlanırsa Merkez Bankası’nın da yeniden düşük faiz – sıkı makroihtiyati politikalar bileşimine geri döneceğini tahmin ediyoruz. Hazine ikinci çeyrekte her ay 6 ihale ile borçlanacak. Hazine’nin Nisan – Haziran dönemi iç borçlanma stratejisine göre ikinci çeyrekte toplam 50.3 milyar TL’lik borç servisi gerçekleştirilecek. Bu itfa programına karşılık Hazine ikinci çeyrekte her ay 6’şar ihale ile toplam 41.5 milyar TL borçlanma öngörüyor. Hazine’nin Nisan, Mayıs ve Haziran ayları için iç borç çevirme rasyosu projeksiyonları ise sırasıyla %89.7, %86.8 ve %87.8 seviyelerinde bulunuyor. Nisan ayının ilk haftasında Hazine üç ihale ile 7 yıl vadeli değişken faizli tahvil, 14 ay vadeli iskontolu tahvil ve 10 yıl vadelisabit kuponlu tahvili ihraç edecek. 8 Nisan’da 5 yıl vadeli sabit kuponlu tahvilin günlük ihracının ardından 9 Nisan’da 2 yıl vadeli gösterge tahvil ve 10 yıl vadeli TÜFE’ye endeksli tahvil ihraç edilecek. AB tanımlı kamu borç stoku gerilemeye devam etti. Hazine Müsteşarlığı verilerine gore 2012’de AB tanımlı kamu borç stoku 510.9 milyar TL seviyesinde gerçekleşti. Bu, 2011’deki 508 milyar TL seviyesine gore hafif bir artış ifade etse de GSYH’ye oranla kamu borç stokundaki gerileme devam etti. Bugün açıklanacak 2012 GSYH verilerine dair tahminlerimiz uyarınca 2012’de AB tanımlı borç stokunun GSYH’ye oranla %36’nın altında düştüğünü tahmin ediyoruz (2011 gerçekleşme: %39.1) Veri gündemi Pazartesi günü yurtiçinde 4. çeyrek GSYH büyümesi (Beklenti: %2.3), Mart ayı PMI, İstanbul enflasyonu ve TİM ihracat verileri yayınlanacak. Ayrıca, Hazine 7 yıl vadeli değişken faizli tahvili yeniden ihraç edecek. ABD’de Mart ayı PMI (Beklenti: 55.0) ve ISM imalat sanayi endeksi (Beklenti:54.0) belli olacak. Euro Bölgesinde ise veri gündemi sakin olacak. Piyasalar Cuma sabahı 1.8108’den işlem gören USD/TL, gün içinde 1.8080-1.8115 aralığında dalgalandıktan sonra, günü 1.8105’ten kapattı. USD/TL bu sabah 1.8132’den işlem görüyor. Cuma sabahına, 1.2805’ten başlayan EUR/USD paritesi, sabah saatlerinde 1.2825 seviyesine kadar yükseldikten sonra, bu seviye civarında dalgalı seyir izledi. EUR/USD günü 1.2817’den kapattı. EUR/USD bu sabah 1.2790’dan işlem görüyor. 7 Ocak 2015 vadeli gösterge tahvil faizi, Cuma sabahına %6.35’ten başladı. Yatay bir seyir izleyen faiz, günü %6.35’ten kapattı. Faiz, bu sabaha da %6.35’ten başladı. 2030 vadeli gösterge eurobond, yatay bir seyrin ardından günü 182.860’tan kapattı. 5 yıllık Türkiye CDS’i ise, önceki güne göre 0.5 puanlık yükselişle 145’ten işlem gördü. günlük Finansbank Hazine Araştırma ve Satış Grubu Yeliz Ataay Arıkök İnan Demir Başak Karaaslan Sevinç Özçelik Gökçe Çelik Yener Konfino Ayşe Çoknaz Mehmet Kasap Ahmet Tugay Onur Erdaş Deniz Çiçek Ceren Erenoğlu Sinem Erol Eren Harani Cem Kavaklıoğlu İrem Kayhan Reyhan Özdemir Tezgör Duygu Doğan Nur Pınar Çağlar Enis Çakmak Onur Özdağ (0212) 318 5901 Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.