tl varlıklar denge bulmakta başarılı olamıyor

advertisement

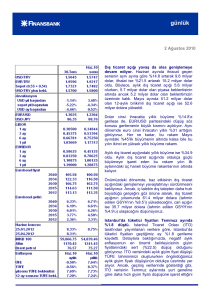

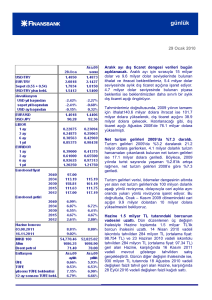

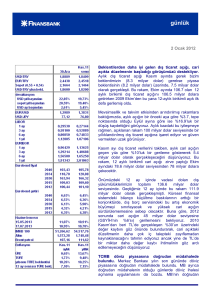

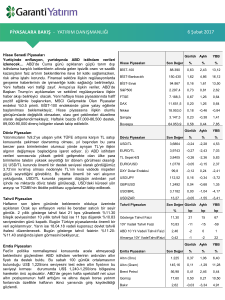

TL VARLIKLAR DENGE BULMAKTA BAŞARILI OLAMIYOR 05.02.2015 Burgan Yatırım’da hesap açmak için tıklayın Enflasyon verisi sonrasında yurtiçi piyasalarda zayıflık devam ediyor. TCMB’den faiz indirimi beklentilerinin değişmesi ile tahvil faizlerinin yukarı yönlü hareketi ve hisse senetlerindeki satış baskısına TL’nin sert değer kaybı da eklenmiş durumda. Diğer taraftan petrol fiyatlarının toparlanma çabası ve küresel piyasalarda risk iştahının çok güçlü olmaması da yurtiçi piyasaların destek bulmasını zorlaştıran unsurlar olarak çalışıyor. Bugünkü makroekonomik verilerin (Almanya sanayi siparişleri, ABD dış ticaret dengesi ve haftalık işsizlik maaşı başvuruları) varlık fiyatlarında hareketlilik yaratma potansiyelinin çok yüksek olmadığını göz önünde bulunduracak olursak yarın açıklanacak olan ABD istihdam rakamları öncesinde piyasaların genel görünümünde çok önemli bir değişiklik yaşanmasını beklemiyoruz. Özellikle dolar karşısında tarihi düşük seviyelere gerileyen TL’nin görünümünün yurtiçinde baskı yaratmaya devam edeceğini düşünüyoruz. Günün en öne çıkan konu başlığını İngiltere Merkez Bankası (BoE) toplantısı oluşturuyor. Ancak BoE’nin %0,5 olan politika faizi ve 375 milyar sterlin olan tahvil alım programında herhangi bir değişikliğe gitmesi beklenmediği için toplantının varlık fiyatlarına etki etme ihtimalinin son derece düşük olduğunu söyleyebiliriz. Bugün Boston Fed Başkanı Rosengren de bir konuşma yapacak. Güvercinvari söylemleri ile bilinen Rosengren büyük olasılıkla bir kez daha faiz artırımına gidilmeden önce enflasyonun %2 oranındaki hedefe yöneldiğine dair sinyallerin beklenmesi gerektiğine yönelik mesajlarını tekrarlayacaktır. Oy hakkı olmayan Rosengren bilindik söylemlerin dışına çıkmadıkça açıklamaların kurlarda önemli bir etki yaratmasını beklemiyoruz. ABD’de ADP özel sektör istihdamı Ocak ayında 213 bin kişi arttı. Ortalama piyasa beklentisi 225 bin seviyesinde bulunuyordu. Önceki ay artış 241 bin olarak gerçekleşmişti. ADP özel sektör istihdamı ile tarım dışı istihdam rakamı genel olarak aynı paralelde ilerlediği için bu rakam yarınki tarım dışı istihdam verisi için bir gösterge olarak kabul edilebilir. Bu görünüme paralel olarak Aralık ayında 252 bin olan tarım dışı istihdam artışının bir miktar hız keserek 234 bin kişi artması bekleniyor. %5,6 olan işsizlik oranında ise herhangi bir değişiklik beklenmiyor. Tersi bir senaryo da geçerli olmakla birlikte beklentilerden daha iyi istihdam rakamları görmemiz özellikle gelişmekte olan ülke para birimleri üzerinde baskı oluşmasına neden olabilir. EUR/USD’de kısa vadede EUR pozisyonları korunabilir. Yunanistan’da yeni hükümetin ilk söylemlerinin aksine AB ile daha kabul edilebilir bir zeminde anlaşma yolu araması euro üzerindeki baskının azalmasına katkı sağlasa da paritenin gücünü korumakta başarılı olamadığını görüyoruz. Yarın açıklanacak ABD istihdam rakamları öncesinde parite bant hareketi sergilemeye yakın bir tablo çiziyor. Güçlü istihdam rakamları görmemiz bir miktar baskı yaratabilir. Ancak genel olarak baktığımızda euro açısından kısa vadede kötü senaryoların şimdilik geride kaldığını söylemek yanlış olmaz. Dolayısıyla yukarı yönlü denemelerin devam edebileceğini düşünüyoruz. Önerilerimize paralel olarak 1,1250 civarından EUR/USD’de kısa vadeli alım yapan yatırımcılarımızın pozisyonlarını korumalarını öneriyoruz. Fakat riskleri de göz önünde bulundurarak 1,1270’in aşağı yönlü kırılması durumunda pozisyonların kapatılmasını öneriyoruz. USD/TL’de dengeli portföy önerimizi koruyoruz. EUR/TL’de kısa vadeli EUR pozisyonları korunabilir. Yıllık enflasyonun bir puanın altında daralmasının ardından TCMB’nin agresif bir faiz indirimine gitme ihtimalinin ortadan kalkması TL’nin ilk etapta güçlü bir performans sergilemesini sağladı. Ancak TL lehine hareketler siyasi kanattan TCMB’ye gelen eleştirilerin devam etmesinin etkisiyle tersine döndü. Bu kapsamda USD/TL 2,46’nın üzerini test etmeye başladı. Son dönemde ağırlıklı olarak 50 doların altında işlem gören petrol fiyatlarının yönünü yukarı çevirmesi de risk yaratan bir faktör olarak öne çıkıyor. TL’deki kırılgan görünüm nedeniyle likidite politikası göreli sıkı kalmaya devam edebilir. Her iki yöne de riskleri eşit gördüğümüz USD/TL’de dengeli portföy önerimizi koruyoruz. 2,65’in hemen altından alım önerdiğimiz EUR/TL’de ise getirimiz %5’i aşarken stop-loss seviyemizi 2,74’e yükselterek pozisyonumuzu koruyoruz. 1 Tahvil bono piyasasında kısa vadeli pozisyonumuzu kapatıyoruz. Tahvil faizlerinde Aralık ortasında başlayan gerileme eğilimi politika faiz indiriminin gerçekleşmesi ve ara toplantı yapılarak agresif faiz indirimlerine gidileceği beklentilerinin fiyatlanmasıyla devam etmişti. Ancak Ocak ayı enflasyonunun beklentilerin üzerinde bir değer almasının ardından faiz indirimine yönelik beklentileri önceden satın alan tahvil bono piyasasında satış ağırlıklı bir seyir izlenmeye başlandı. Mevcut durumda faiz indirimi ihtimalinin tamamen ortadan kalktığını söylemek çok kolay olmasa da buna yönelik beklentiler büyük ölçüde ortadan kalkmış durumda. TL ise ilk etaptaki değer kazanımının ardından sert değer kayıplarına maruz kalıyor. TCMB’nin likidite politikasında ise belirgin bir değişim göze çarpmıyor. Bu görünüm altında özellikle kısa vadeli tahvil faizleri üzerindeki baskının arttığını görüyoruz. Bu kapsamda 16 Aralık 2015 vadeli (TRT161215T19) devlet tahvilinde trade amaçlı açtığımız pozisyonu kapatıyoruz. BIST’te alım önermiyoruz. Faiz indirimine ilişkin beklentileri önceden satın alan hisse senedi piyasası mevcut koşulların bu yöndeki beklentileri önemli ölçüde ortadan kaldırması ile zayıf bir performans sergiliyor. Fonlama ve mevduat maliyetleri üzerindeki etkiler nedeniyle özellikle bankacılık sektörünün satış baskısı altında kaldığını görüyoruz. Endeksin 90 bin seviyesinin üzerini görmesinde önemli rol oynayan unsurlardan biri olan petrol fiyatlarının yukarı yönlü hareket etme eğilimini devam ettirmesi de TL varlıklara yönelik risk iştahının azalmasına neden oluyor. Faizlerin yukarı yönlü tepkisinin yanında TL’nin dolar karşısında 2,46’nın üzerini test etmeye başlaması endeksin bugün de zayıf bir performans sergileyebileceğine işaret ediyor. Haftanın geri kalanında ABD istihdam rakamlarının çizeceği tablonun piyasaların seyrinde etkili olmasını bekliyoruz. Genel olarak baktığımızda mevcut şartların 90 bin seviyesinin üzerinden geri çekilen endekste güçlü bir toparlanmaya izin vermeyeceğini düşünüyoruz. Haber akışı nedeniyle bugün öne çıkan hisseler: MGROS, Otomotiv Sektörü Ons altında kısa vadeli alım önermiyoruz. Altının ons fiyatı zaman zaman yukarı yönlü denemeler yapsa da bu eğilimin süreklilik arz edemediğini görüyoruz. Güvenli liman algısından olumlu etkilenen altın fiyatları bu algıyı tetikleyecek önemli bir gündem maddesinin olmayışının da eksikliğini hissediyor. Özellikle Yunanistan’da yeni hükümetin ilk söylemlerin aksine AB ile daha kabul edilebilir bir zeminde anlaşma yolu araması da altının güç kaybetmesine neden olan bir unsur olarak çalıştı. Kısa vadeli trade önerimize paralel olarak kâr realizasyonu yapan yatırımcılarımızın beklemede kalmalarını tavsiye ediyoruz. Ancak daha uzun vadeli baktığımızda iyimser görüşümüzü koruyoruz. Geri çekilmeye karşın 200 günlük hareketli ortalamanın üzerinde olunması ile altının onsunun orta vadede yeniden 1300 doların üzerinde güç toplamaya çalışacağını düşünüyoruz. Fed’in para politikasında normalleşmeye yaklaştığı bir dönemde riskli varlıkların cazibesinin azalması da altına destek verecek bir unsur olarak çalışabilir. ECB’nin likidite koşullarına yaptığı pozitif etki de altın lehine görünümü destekler nitelikte. Bu kapsamda orta vadeli pozisyonlar şimdilik korunabilir. Altın Fon’da pozisyon alınmasını öneriyoruz. 200 günlük ortalamasını aşan altının onsunun kazandığı momentumu orta vadede devam ettireceğini tahmin ediyoruz. Ayrıca Fed’in para politikasında normalleşmeye yaklaştığı bir dönemde güvenli liman arayışının öne çıkması ve USD/TL’nin orta vadede güçlü kalacağına ilişkin sinyaller oluşması TL bazında altın fiyatını destekleyecektir. Bu kapsamda orta vadede taşınması için Altın Fonu’nda alım yapılmasını öneriyoruz. Öte yandan tahvil bono piyasasına ilişkin görüşümüze paralel olarak mevcut koşullar altında B Tipi Tahvil ve Bono Fon’unun önemli bir getiri potansiyeli taşımadığını düşünüyoruz. Dolayısıyla yatırımcılarımızın pozisyon almalarını tavsiye etmiyoruz. Burgan Öneri Listesi Kısa Vade Orta Vade EUR/USD EUR'da kal USD'de kal USD/TL Dengeli portföy öneriyoruz USD'de kal EUR/TL EUR'da kal Dengeli portföy öneriyoruz Tahvil SAT ALMA BIST ALMA ALMA Altın (USD/Ons) Kâr realizasyonunun ardından beklemedeyiz TUT Altın Fonu AL AL Günün Ajandası Saat Bölge Veri Dönem Beklenti 09:00 Almanya Sanayi Siparişleri Aralık %1.5 Önceki -%2.4 14:00 İngiltere BoE Politika Faizi Şubat %0.50 %0.50 15:30 ABD Dış Ticaret Dengesi Aralık -38 mlr Usd -39 mlr USD 15:30 ABD İşsizlik Maaşı Başvuruları Haftalık 290 bin 265 bin 2 Güne kurdaki sakinlik ile iyimser bir başlangıç yapan BIST-100 Endeksi, Merkez Bankası’na yönelik devam eden faiz indirimi baskılarının neticesinde devam eden işlemlerde bankacılık hisseleri (XBANK: -%3,92) öncülüğünde satışlarla karşılaşarak sert düşüşünü ikinci güne taşıdı. Faizlerdeki yükseliş ve TL’deki değer kaybının sürmesiyle gün boyu geri çekilen endeks işlem hacminin 5,5 milyar TL ile yüksek gerçekleştiği günü %1,83 kayıpla 85.910 seviyesinde tamamladı. Yeni güne baktığımızda Asya borsaları karılık bir seyir izlerken, ABD vadeli endeks kontratları satıcılı görünüm sergiliyor. Avrupa Merkez Bankası’nın Yunanistan tahvilleri için teminat kurallarından daha fazla feragat etmeyeceğini açıklamasının ardından Yunanistan’ın daha fazla sıkıntı içinde olduğuna yönelik risklerin artmasıyla Avrupa endekslerinde zayıf açılış beklenebilir. Küresel risk iştahındaki zayıflığa ek olarak doların küresel çapta gücünü artırması ve petrol fiyatlarındaki toparlanma da yükselişlerde Borsa Istanbul üzerinde baskı yaratan unsurlar olarak öne çıkacaktır. Genel olarak baktığımızda mevcut şartların 90 bin seviyesinin üzerinden geri çekilen endekste uzun soluklu güçlü bir yukarı yönlü trend oluşturmasını beklemiyoruz. Günün ajandasında haftalık ABD’de işsizlik maaşı başvuruları ve dış ticaret dengesi öne çıkıyor. Bugün açıklanması beklenen bilançolar; TTKOM 4Ç14 Net Kâr: Burgan Beklentisi: 575 milyon TL, piyasa beklentisi: 558 milyon TL Haber akışıyla bugün öne çıkan hisseler: (+/-) Otomotiv Sektörü Otomotiv Distribütörleri Derneği rakamlarına göre, Ocak ayı hafif araç satışları bir önceki yıla göre %6 artışa işaret edecek şekilde 34.615 adet olarak açıklandı. Ocak ayı mevsimsel etkilerden arındırılmış oran bir önceki ayki 768 bin adet olan seviyesinden %1,5 düşüşe işaret ederek 768 bin oldu. (+/-) MGROS Migros Ocak sonu itibariyle geçen aya göre 9 fazla mağaza ile 1.199 mağazası olduğunu açıkladı. Hisse açısından nötr olarak değerlendiriyoruz. Teknik Görünüm BIST-100 Endeksi’ndeki satış baskısının 85.500 seviyesinin altında 84.800 seviyesine kadar devam etmesi beklenebilir. Gün içi destek 84.800, direnç ise 86.200 seviyesinde yer alıyor. VİOP 30 kontratları için gün içi tahmini hareket bandımız 106.200 seviyesine yakın bir açılış yapmasını beklediğimiz kontratların gün içinde ağırlıklı olarak 105.000 – 108.000 bandı içinde hareket etmesini bekliyoruz. Tek Yönlü Trade Önerilerimiz Hisse Önerilen Fiyat Son Fiyat Hedef Fiyat EREGL AL 4,40 4,40 4,62 Stop-Loss Seviyesi 4,24 Kâr / Zarar Öneri Tarihi Hedef Tarih 0,00% 02.02.2015 03.03.2015 İkili Trade Önerilerimiz LONG SHORT Hisse Satış Fiyatı Son Fiyat Hedef Getiri Stop-Loss Seviyesi Kâr / Zarar Öneri Tarihi Hedef Tarih 10,00 GARAN 9,25 9,36 5% -3,5% 0,64% 22.12.2014 21.01.2015 4,89 GARAN 9,41 9,36 5% -3,5% 0,33% 05.01.2015 03.02.2015 9,27 8,44 GARAN 10,50 9,36 5% -3,5% 2,14% 21.01.2015 18.02.2015 TAVHL 18,20 18,25 XU030 110.546 106.162 5% -3,5% 4,42% 30.01.2015 02.03.2015 BIMAS 49,20 48,95 XU030 110.546 106.162 5% -3,5% 3,60% 30.01.2015 02.03.2015 PETKM 3,93 3,88 XU030 110.500 106.162 5% -3,5% 2,76% 03.02.2015 04.03.2015 Hisse Alış Fiyatı Son Fiyat SAHOL 9,82 YKBNK 4,90 AKBNK 3 Bu rapor Burgan Yatırım Menkul Değerler A.Ş. tarafından hazırlanmıştır. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Raporda yer alan içerik, müşterilerin verilen stratejilerden kârlı çıkacağının ya da zararlarının limitli olacağının, Burgan Yatırım Menkul Değerler A.Ş. tarafından verilmiş sözü veya garantisi olarak kabul edilemez. Burada yapılan analizlere dayanarak ve özellikle kaldıraç sistemi kullanan piyasalara yapılan yatırımlar zararla da sonuçlanabilir. Bu raporun ticari amaçlı kullanımı sonucu oluşabilecek zararlardan dolayı kurumumuz ve kurumumuz çalışanları hiçbir sorumluluk üstlenmemektedir. Bu raporda yer alan bilgiler, güvenilir olduğuna inanılan kaynaklardan derlenmiş olup doğrulukları ayrıca araştırılmamıştır. Bu nedenle, bu bilgilerin tam veya doğru olmamasından, kullanılan kaynaklardaki hata ve eksik bilgilerden dolayı doğabilecek zararlar konusunda kurumumuz ve kurumumuz çalışanları herhangi bir sorumluluk kabul etmez. Raporda yer alan bilgiler Burgan Yatırım Menkul Değerler A.Ş.’nin yazılı izni olmadan çoğaltılamaz, yayınlanamaz veya üçüncü kişilere gösterilemez. Detaylı uyarı için tıklayınız. 4