Sabah Bülteni - Vakıf Portföy Yönetim A.Ş.

advertisement

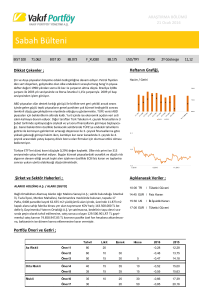

ARAŞTIRMA BÖLÜMÜ 29 Ocak 2016 Sabah Bülteni BIST 100 71.062 BIST 30 88.073 F_XU030 88.175 USD/TRY 2,957 2Y Gösterge Dikkat Çekenler ; Haftanın Grafiği, Japonya Merkez Bankası eksi faize geçiş yapması sonrası dünya merkez bankaları resesyon riski için genişlemeci tavrını sürdürmeye devam ediyor. Bu da risk algısını küresel anlamda arttırmakta. Sonucunda gelişmekte olan ülkeler yukarı yönlü hareketini devam ettiriyor. Hacim / Getiri 1000 11,12 73500 750 71000 Yurt içinde turist girişi yıllık bazda 7,4% azalmıştır. Kısa vade de etki olmamasına karşın orta vade de havacılık ve turizm sektöründe baskı yaratma riski arttırmaktadır. TCMB haftalık sermaye akımlarında hisse senedi piyasalarında yurt dışı yerleşik satışı devam ediyor. Finansallar ise açıklanmaya başladı. Dün TSKB beklentilere paralel gerçekleşirken, ISGYO tarafında yeniden değerleme sebebiyle beklentilerin üzerinde geldi. Bugün Dış ticaret verisi yakından takip edilecek olup piyasalar açısından tedirginlik yaratması beklenmemekte. Özellikle petrol fiyatlarının pozitif etkisinin devam edeceği düşünülmekte. Türkiye ETF’leri düne paralel şekilde 2,03% değer kazandı. Ülke risk primi ise 276 seviyesinde yatay hareket ediyor. Bugün küresel piyasalarda ABD tarafında 4. çeyrek GSYİH verisi beklenirken, Avrupa kanadında TÜFE tarafındaki geri çekilme Mart ayında ECB’nin sinyalini verdiği enflasyon verisi için önem arz etmektedir. Gelişmeler kısa vade de olumlu ayrışmayı desteklendiğinden yukarı yönlü açılış beklenmektedir. 500 68500 250 0 66000 Hacim Sanayi / Banka Endeksi 2,1 1,8 1,5 5.2015 Şirket ve Sektör Haberleri ; Getiri 8.2015 11.2015 ISGYO ( İş Gayrimenkul ) Açıklanacak Veriler ; Yıllık karı 555 Milyon TL gerçekleşmiştir. 485 Milyon TL’si yeniden değerlemeden gerçekleşmiştir. 10:00 TR / Dış Ticaret Dengesi PGSUS ( Pegasus Hava Taşımacılığı ) 12:00 EUR / TÜFE Beklenti 2009, 2010, 2011 yılları ve Ocak 2012 dönemleri için finansal kiralamaya taraf yerleşik olmayan uçak kiralama şirketlerine uyguladığı KDV oranlarına ilişkin olarak aleyhine düzenlenen toplam 30.872.430 TL tutarında KDV tarhiyatı ve toplam 46.308.645 TL tutarında vergi ziyaı cezasını kaldırılması için vergi mahkemeleri nezdinde iptal davaları açmıştır. 20.204.360 TL tutarında KDV tarhiyatı ve 30.306.540 TL tutarında vergi cezasının kaldırılmasına karar verilmiştir. 15:30 US / GSYİH 15:30 US / Tüketici Harcamaları 17:00 US / Tüketici Güveni Portföy Öneri ve Getiri ; Az Riskli Orta Riskli Riskli Tahvil Likit Esnek Öneri1 80 20 Öneri2 60 10 30 Öneri3 50 15 30 Öneri4 40 15 Öneri5 35 Öneri6 35 Öneri7 30 Hisse 2016 2015 0,25 1,66 -0,14 0,50 5 -0,20 0,37 35 10 -0,35 -0,17 15 35 15 -0,45 -0,64 10 25 30 -0,67 -2,21 20 50 -1,07 -4,67 ARAŞTIRMA BÖLÜMÜ 29 Ocak 2016 Sabah Bülteni Tahvil, Bono ve Para Piyasaları ; ABD piyasalarında VIX’in kısmi geri çekilmesine karşın net bir sakinleşme sinyali görülmemekte. MOVE opsiyon endeksinde de oynaklık yüksek kalmaya devam ediyor. Bu nedenle riskli varlıklarda iştah düşük iken güvenli limanlarda 2 yıllık ve 10 yıllık tahvillerinde yaşanan alım ile aşağı yönlü hareket yaşanıyor. Dolar endeksi ise resesyon riskinin sürekli gündeme gelmesinden dolayı FED kanadında faiz artırım sürecinin yavaşlayacağı beklentisiyle değer kaybı yaşamakta. Yurt içinde ise 2 yıllık gösterge tahvil faizi aşağı yönlü hareket ederek 11,11% seviyesine geldi. 10 yıllık faizler ise 10,90% seviyesinde. Kısa vadeli kanatta enflasyon açısından baskının devam edeceği beklentisi sebebiyle düşüş potansiyeli sınırlı kalmakta. TCMB net fonlama maliyet ise 9,09% seviyesine yükseldi. 15 14,5 14 13,5 13 12,5 12 11,5 11 10,5 10 9,5 9 8,5 8 12,5 12 11,5 11 10,5 10 25.01.201 6 V erim E ğrisi TL/USD 3 Aylık Swap 9,5 TL/USD 3 Aylık Forward Oranı 18.01.201 6 V erim E ğrisi 9 7.2015 3M 1Y 2Y 3Y 5Y 7Y 8Y 9Y 10Y 10.2015 1.2016 Yurt Dışı Piyasalar ve Emtia ; SnP endeksi kritik bölgede 1.893 seviyesinde kapattı ve ana destek seviyesi 1.860 seviyesinde bulunmakta. Hisse senedi piyasalarında risk algısı çok yüksek değil. Diğer taraftan 4. çeyrek finansalları açıklanmaya devam ediyor. Teknoloji hisselerinde güçlü seyir devam ediyorken sanayi kanadında yatay eğilim devam ediyor. Altın tarafında 1100 Ons/USD direnç seviyesi aşıldı ancak net bir hareket için iki gün kuralı ile aşılan direnç seviyesinin üzerine kalma gücünün görülmesi gerekmekte. Küresel piyasalarda enflasyon baskısı bulunmadığı sürece yaşanan tepkinin güvenli liman beklentisiyle risk iştahının artmasına karşın sınırlı kalması beklenmekte. Gümüş Altın rasyosunda yatay hareket ediyor. CFTC pozisyonları sınırlı tepki alma iştahındayken yükseliş için daha çok sebep ve tetikleyici görmemiz gerekmekte. Dikkat: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. VAKIF PORTFÖY YÖNETİMİ A.Ş. Araştırma e-mail: [email protected]