VİOP Günlük Bülten 03 Haziran 2015 Çarşamba

advertisement

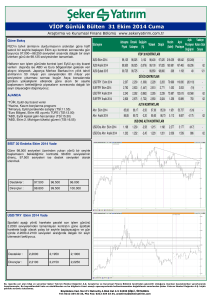

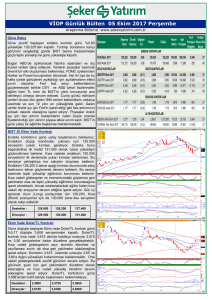

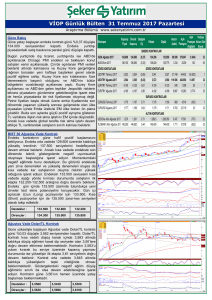

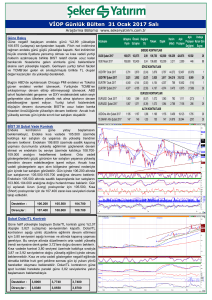

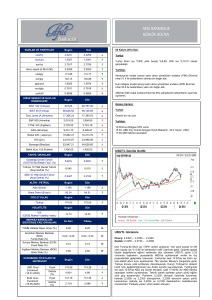

VİOP Günlük Bülten 03 Haziran 2015 Çarşamba Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr Güne Bakış Güne pozitif başlangıç yapan endeks kontratı günü % 0,91’lik yükselişle 99.875 (uzlaşma) seviyesinden kapattı. Endeks sert düşüş sonrası faizlerdeki geri çekilme, Yunanistan’a ilişkin pozitif haber akışı ve dolar endeksindeki geri çekilmeden aldığı destekle günü güçlü tepki yükselişi ile kapattı. ABD’den gelen fabrika siparişlerinin beklentilerden düşük gelmesi yükselişe ivme kazandırarak destekledi. Bugün yurtiçinde enflasyon verileri izlenecek. Beklentilerden yüksek enflasyon verisi piyasalara faizler üzerinden negatif, düşük veri ise pozitif etki oluşturabilir. Yurtdışında ise Avrupa merkez bankası faiz kararı sonrası yapılacak açıklamalar takip edilecek. ABD’de ise Tarım dışı istihdam öncesi açıklanacak ADP özel sektör istihdamı ve dış ticaret dengesi günün önemli verileri olacak. İstihdam verililerinin beklentilerden düşük, dış ticaret açığının ise beklentilerden yüksek gelmesi hızlı toparlanma oluşmasını yurtiçi piyasalarda sağlayabilir. Yüksek istihdam, düşük dış ticaret verisinin ise negatif baskı oluşturması beklenir.Yüksek gelecek dış ticaret verileri dolar endeksindeki düşüşün devam etmesini ve TL üzerindeki baskının hafiflemesini sağlayabilir. Yunanistan’ın 5 Haziran’da IMF yapması gereken ödeme öncesi haber akışı piyasalar üzerinde etkili olmaya devam edecek. Dolar endeksindeki geri çekilmeye rağmen TL’nin negatif ayrışarak değer kaybetmeye devam etmesi BIST için negatif baskıya enden olabilir. BIST’te tepki yükselişinin güçlenmesi için TL’nin güçlenmesi gerekiyor. Orta vadeli yükseliş trendini aşağı yönde kıran endekste kısa vadede 101.500 seviyesine kadar oluşacak yükselişler tepki niteliğinde olacaktır. Endeks kısa vadede 101.800 altında kaldıkça düşüş trendinin devam etmesi ve endeksin uzun vadeli yükseliş trend desteği ve aynı zamanda yatay önemli destek olan 97.500 seviyelerine yönelmesi beklenir. Haftalık ve günlük periyotta teknik göstergelerin Sat konumunda olması endekste tepki yükselişleri oluşsa da satış baskısının devam edeceğine işaret ediyor. Kısa vadeli teknik göstergelerin aşırı satım bölgesinde olması nedeniyle tepki yükselişi denemelerinin devam etmesi beklenir. Endeksin güne yatay başlangıç yapmasını beklemekteyiz. Destekler : 99.000 98.400 97.500 Dirençler : 100.500 101.400 101.900 TL / USD En Yakın Vade Güne hafif düşüşle başlayan dolar kontratı (Haziran Vade) günü %0,10 düşüşle 2,702 (uzlaşma) seviyesinden kapattı. Dolar/TL DXY endeksindeki hızlı geri çekilmeye rağmen gelişmekte olan ülke paralarından negatif ayrışarak günü sınırlı geri çekilmeyle tamamladı. Kısa vadede 2,69 seviyesi üzerinde kaldıkça Dolar/TL yükselişini 2,73-2,74 aralığına doğru devam ettirebilir. Dolar/TL’de tekrardan düşüş trendi oluşması için 2,685 seviyesinin aşağı kırılması ve bu seviye altında kapanış gerçekleşmesi gerekiyor. Teknik göstergelerin aşırı alım bölgesinde olması sınırlı geri çekilmeye neden olabilir. Dolar kontratının güne 2,70 seviyesi altında düşüşle başlangıç yapmasını beklemekteyiz. Destekler : 2,6950 2,6850 2,6700 Dirençler : 2,7140 2,7300 2,7400 Sözleşme Açık Vadeye Hacim Açık Uzlaşma Önceki Değişim Yüksek Düşük Pozisyon Kalan Gün Fiyatı Uzlaşma (%) (Adet) Pozisyon Değişimi Sayısı VİOP 30 KONTRATLARI XU30 Haziran 2015 99,875 98,975 0,909 100,075 98,700 188.456 232.371 3.551 28 XU30 Ağustos 2015 101,550 100,650 0,894 101,675 100,350 763 2.917 (16) 90 XU30 Aralık 2015 104,700 103,850 0,818 105,075 103,700 39 2.078 (8) 212 (2.498) 28 DÖVİZ KONTRATLARI USD/TRY Haziran 2015 2,702 2,705 (0,107) 2,715 2,696 139.486 314.707 USD/TRY Temmuz 2015 2,727 2,738 (0,413) 2,739 2,712 85 121 53 59 EUR/TRY Haziran 2015 3,006 2,951 1,864 3,017 2,952 4.177 32.244 (745) 28 EUR/TRY Ağustos 2015 3,058 3,005 1,767 3,068 3,015 134 595 78 90 ALTIN KONTRATLARI Altın Haziran 2015 103,81 104,66 -0,81 104,03 103,35 699 28.600 (369) 28 Altın Ağustos 2015 105,65 105,53 0,11 105,80 105,50 45 1.152 (21) 90 USD/ONS ALTIN KONTRATLARI USD/Ons Altın Haziran 2015 1.199 1.206 -0,60 1.200 1.192 704 4.024 154 28 USD/Ons Altın Ağustos 2015 1.203 1.212 -0,73 1.203 1.203 6 417 - 90 VİOP Günlük Bülten 03 Haziran 2015 Çarşamba Araştırma ve Kurumsal Finans Bölümü www.sekeryatirim.com.tr BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Günlük Değişimleri 110.000 240.000 108.000 220.000 106.000 200.000 104.000 102.000 180.000 100.000 160.000 98.000 140.000 96.000 120.000 94.000 Açık Pozisyon 02.06.2015 29.05.2015 27.05.2015 25.05.2015 21.05.2015 18.05.2015 14.05.2015 12.05.2015 08.05.2015 80.000 06.05.2015 100.000 90.000 04.05.2015 92.000 Kapanış Fiyatı (Sol Eksen) BİST 30 En Yakın Vade Uzlaşma Fiyatı ve Açık Pozisyon Değişimleri 3,00% 2,58% 2,00% 1,21% 1,54% 1,33% 1,20% 0,78% 1,00% 0,00% -1,00% -2,00% -3,00% -0,85% -1,44% -1,67% -2,35% 27.05.2015 28.05.2015 29.05.2015 Açık Pozisyon Değişim (%) 01.06.2015 02.06.2015 Kapanış Fiyatı Değişim (%) AJANDA TR 10:00 TÜFE enflasyon verisi (Beklenti:%0,60; Önceki:%1,63) Almanya 10:55 PMI endeksi (Beklenti:52,9; Önceki:52,9) Euro 14:45 Avrupa merkez bankası faiz kararı (Beklenti:%0,05; Önceki:%0,05) ABD 16:15 ADP özel sektör istidamı (Beklenti:200 bin; Önceki:169 bin) ABD 15:30 Dış ticaret dengesi (Beklenti:-44; Önceki:-51,4 Milyar $) ABD 17:00 ISM hizmet endeksi (Beklenti:57,1; Önceki:57,8) ABD 21:00 Fed Bej kitap açıklanacak. Uyarı: Bu raporda yer alan bilgi ve yorumlar Şeker Yatırım Menkul Değerler A.Ş. Kurumsal Finans ve Araştırma Bölümü tarafından güvenilir olduğuna inanılan kaynaklardan yararlanarak hazırlanmıştır. Bu kaynaklardaki hata ve eksiklilerden ve bu bilgilerin ticari amaçlı operasyonlarda kullanılmasından doğabilecek zararlardan Şeker Yatırım Menkul Değerler A.Ş. hiçbir şekilde sorumlu tutulamaz. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Büyükdere Cad. No:171 Metrocity A Blok Kat 44-5 34330 ŞİŞLİ /İSTANBUL Tel: 0212 334 33 33, Pbx Fax: 0212 334 33 34, [email protected]