1 Şubat 2017

advertisement

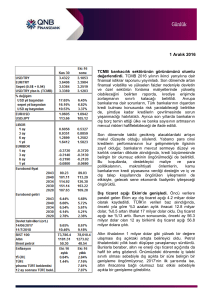

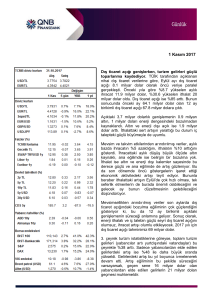

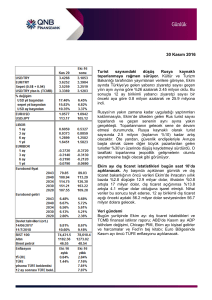

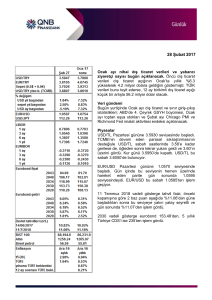

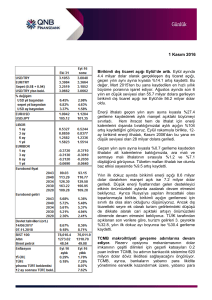

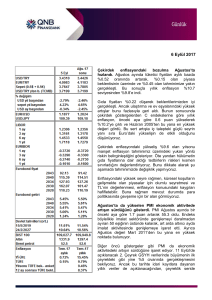

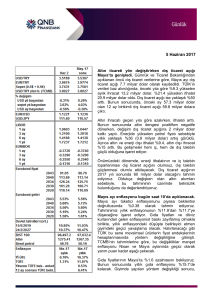

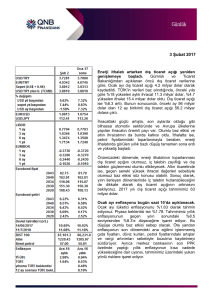

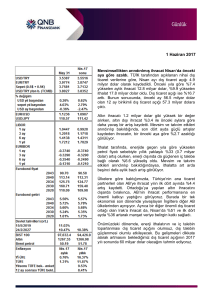

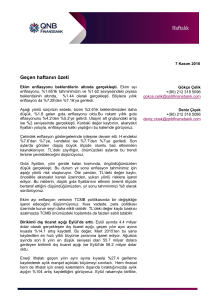

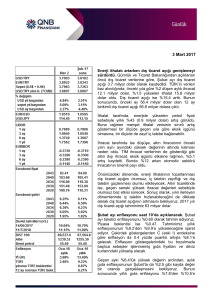

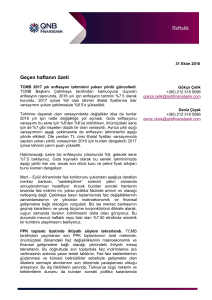

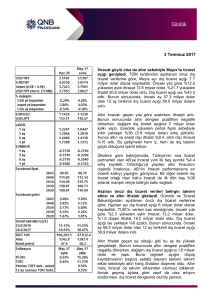

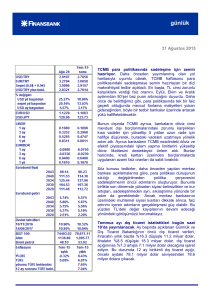

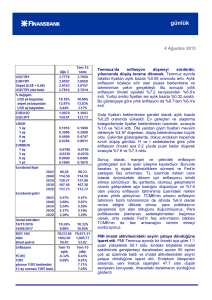

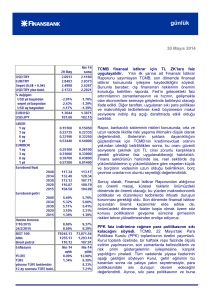

1 Şubat 2017 TCMB 2017 enflasyon tahminini %8’e yükseltti. 2017 yılının ilk enflasyon raporunu yayınlayan TCMB, önceki raporda %6.5 olarak açıkladığı enflasyon tahminini %8’e yükseltti. Bu revizyonda döviz kurlarında ve petrol fiyatlarındaki artış yüzünden ithalat fiyatlarının yükselecek olması belirleyici oldu. Gıda enflasyonu varsayımının %7’den %9’a yükseltilmesi yukarı yönlü, çıktı açığı varsayımı aşağı yönlü etki yaptı. TCMB enflasyonun önümüzde yılda %6’ya, sonraki senelerde %5’e ineceğini öngörüyor. Başkan Çetinkaya sunumunda, para politikası duruşunun enflasyon beklentilerinde belirgin iyileşme sağlanana kadar sıkı tutulacağını ve gerekirse yeni önlemler alınabileceğini vurguladı. Uygulanan likidite yönetimini dinamik ve etkin olarak niteleyen Çetinkaya, bunların geniş faiz koridoruna geri dönüş olarak algılanmaması gerektiğini savundu. TCMB’nin son dönemdeki parasal sıkılaşmasının döviz kurlarındaki oynaklığı gidermede etkili olduğunu görüyoruz. Bununla beraber, yavaşlayan ekonomik aktivitenin sıkı para politikası uygulama imkanını da azalttığı görüşündeyiz. TCMB’nin uzun süreli ve güçlü bir parasal sıkılaştırma yapmasının güç olduğu bu durumda, siyasi ve jeopolitik belirsizliklerle küresel faiz artışları da sürerse döviz kurlarında baskı da devam eder. Bu riskleri dikkate alarak, bu haftaki enflasyon verilerinin açıklanmasının ardından %8.2 olan yıl sonu enflasyon tahminimizi yukarı revize edebiliriz. PPK özeti enflasyon ve büyümedeki risklere dikkat çekti. TCMB tarafından yayımlanan son Para Politikası Kurulu (PPK) toplantısının özetinde, yakın dönemde kur artışları ve işlenmemiş gıda fiyatları kaynaklı olarak enflasyondaki yükselişin süreceği uyarısı yapıldı. Bu baskıları sınırlamak üzere sıkı para politikası duruşunun korunacağı tekrarlanırken, atılacak politika adımları konusunda enflasyon raporu sunumundakilerden farklı bir mesaj verilmedi. Büyümede ise, işgünü sayısına bağlı teknik toparlanmanın etkisiyle, geçen yılın son çeyreğinde ekonomik aktivitede toparlanma olduğu tekrarlandı. Ancak bunun sınırlı kaldığı ve genele yayılmadığı da hatırlatıldı. Bu yılın ilk çeyreğinde de döviz kuru artışları ve ekonomik güvendeki azalış sebebiyle iç talebin yavaşlayabileceği uyarısı yapıldı. Ayrıca ABD seçimlerine ve Fed kararlarına bağlı olarak yaşanan gelişmelerin, gelişmekte olan ülkeler için finansal koşulları ileride daha da sıkılaştırabileceği ifade edildi. Dış ticaret açığı 2016’da 56 milyar dolar oldu. TÜİK’in nihai dış ticaret verilerine göre, Aralık ayı dış ticaret açığı 5.6 milyar dolar olarak kaydedildi. Önceki yıla göre %9 yükselen aylık ihracat 12.8 milyar dolar, %2.3 yükselen ithalat 18.4 milyar dolar oldu. Dış ticaret açığı ise %10.3 azaldı. Bunun sonucunda, önceki ay 56.6 milyar dolar olan 12 ay birikimli dış ticaret açığı, yılın sonunda 56 milyar dolara indi. Bu değer 2015 sonu değeri olan 63 milyar dolara göre yaklaşık %12 aşağıda yer alıyor. 2016 yılında dış ticaret açığındaki daralmada 10 milyar doların üzerinde düşüş kaydeden enerji ithalatı belirleyici oldu. Petrol fiyatlarındaki toparlanmayla beraber, enerji ithalatı bu sene tekrar artış kaydedecek. İhracatta ise, son aylarda yaşanan güçlü artışta altının da payı var. Ancak altın çıkarıldığında dahi, ihracatın Aralık’ta hala yıllık %5.6 gibi ciddi bir artış kaydettiği görülüyor. Bunda bilhassa otomotiv sektöründe ve Avrupa ülkelerine yapılan ihracatın önemli payı var. Önümüzdeki dönemde, enerji ithalatının toparlanması dış ticaret açığını olumsuz, iç talebin zayıflığı ve dış talebin güçlenmesi olumlu etkileyecek. Altın ticaretinde ise, geçen seneki yüksek ihracat değerleri sebebiyle olumsuz baz etkisi söz konusu olabilir. Sonuç olarak, yılın ilerleyen dönemlerinde iç talebin hızlanabileceğini de dikkate alarak dış ticaret açığının artmasını bekliyoruz. 2017 yılı dış ticaret açığı tahminimiz 63 milyar dolar. Turizm gelirleri 2016’da %30 (9.4 milyar dolar) düştü. 4. çeyrek turizm istatistiklerine göreyse, turizm gelirleri bu çeyrekte %27, yılın tamamında %30 düştü. Böylece yılın tamamındaki gelir kaybı 9.4 milyar dolara ulaştı. Bunda %25 düşerek 31 milyona inen turist sayısı başlıca belirleyici olurken, %9 düşen turist başına gelir de etkili oldu. Veri gündemi Bu gece ABD’de Fed para politikası kararlarını açıklayacak. Bu toplantıda faizlerde değişiklik yapması beklenmiyor. Bugün ayrıca yurtiçinde Ocak ayı PMI, İTO tüketici fiyatları ve TİM ihracat verileri; ABD’de Ocak ayı ADP istihdam değişimi, ISM ve Markit imalat sanayi PMI ve Aralık ayı inşaat harcamaları; Euro Bölgesinde Markit imalat sanayi PMI açıklanacak. Piyasalar TCMB’nin uyguladığı parasal sıkılaştırmanın desteğiyle düşen USD/TL Salı gününe 3.7830 seviyesinde başladı. Gün içinde 3.80’nin üzerini gören ama daha sonra doların küresel hareketine bağlı olarak gevşeyen kur günü 3.7860’ta kapattı. USD/TL bu sabah 3.7800’da bulunuyor. EUR/USD Salı sabahına 1.0700 seviyesinde başladıktan sonra, sabah ve öğleden sonra erken saatlerde bu seviyeye yakın işlem gördü. Parite daha sonra ABD’de başkan danışmanlarının doların değerine dair açıklamaları sonucu yükseldi ve gün sonunda 1.0760 seviyesine geldi. EUR/USD bu sabah 1.0790’da işlem geçiyor. 11 Temmuz 2018 vadeli gösterge tahvil faizi, önceki kapanışına göre 8 baz puan aşağıda %11.13’ten başladıktan sonra, biraz yükseldi ve yataya yakın bir trend izledi. Faiz gün sonunda %11.15’ten işlem gördü. 2030 vadeli gösterge eurobond 149.97’den, 5 yıllık Türkiye CDS’i ise 266’dan işlem gördü. Gökçe Çelik +90 212 318 5096 [email protected] Deniz Çiçek +90 212 318 5086 [email protected] **USD/YTL TCMB Bu rapor, QNB Finansbank Hazine Bölümü ekonomistleri tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun QNB Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayanların görüşlerini yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. QNB Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. QNB Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz. **USD/YTL TCMB