Eylem planı beklentileri karşılamadı

advertisement

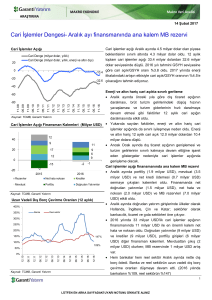

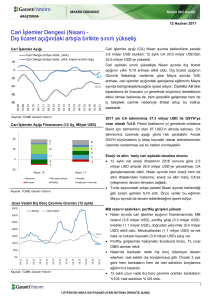

11 Aralık 2015 Eylem planı beklentileri karşılamadı 3. çeyrek büyümesi beklenenden güçlü gelirken ve cari açık düşerken, bu iki durumun yapısal dönüşümden ziyade ana olarak tek seferlik etkilerden kaynaklandığı görülüyor. 2016 Yılı Eylem Planı hisse senedi yatırımcılarının beklentilerini karşılamadığı için borsada sert düşüş görüldü. Türkiye ve Euro Bölgesi’nde bugün açıklanması beklenen birinci derece önemde bir veri bulunmuyor. ABD’de haftanın en önemli verisi bugün 15:30’da açıklanacak olan Kasım perakende satışlar. BİST 100 endeksinin dünkü düşüş sonrası güne yatay bir başlangıç yapmasını bekliyoruz. Makro Ekonomik Gelişmeler Başbakan Ahmet Davutoğlu hükümetin 2016 yılı eylem planını açıkladı. Plan 3 ay, 6 ay, 1 yıl içinde uygulanacak reformlardan ve 3 ay içinde uygulanması beklenen seçim vaatlerinden oluşuyor. Eylem planında ekonomik reformlar tarafında taahhüt edilen adımlar genel olarak spesifik adımlardan oluşmazken, ARGE harcamaları için yeni bir fonun kurulması gibi somut adımların sayısı oldukça az. 25 Yapısal Dönüşüm Programı da 216 maddelik planda tek madde içinde verilirken, planda bu programların uygulanmasının etkin bir şekilde takip edileceği yazıyor. Aslında dün açıklanan eylem planında bu 25 Yapısal Dönüşüm Programındakine benzer adımlar bulunuyor. Diğer yandan, vaatler kısmında asgari ücretin net 1300 liraya yükseltilmesi, işçi ve Bağkur emeklilerine yıllık ilave 1200 TL verilmesi, esnafa 30 bin liraya kadar faizsiz kredi kullandırılması, 2016 Şubat sonunda 30 bin öğretmen atanması, gençlerin genel sağlık sigortası prim borçlarının sıfırlanması ve ilk kez iş bulan gençlerin ücretlerinin bir yıl boyunca devlet tarafından karşılanması gibi spesifik adımlar bulunuyor. Yatırımcı, geçen yıl açıklanan 25 Öncelikli Dönüşüm Programı sonrasında, dün, atılacak adımlar ve reformların yapılacağı takvim konusunda daha spesifik bir yaklaşım bekliyordu. Örneğin reform tarafında da kesin uygulanma tarihi belli olan kararı verilmiş birkaç adıma yer verilseydi plan piyasa tarafından olumlu algılanabilirdi. 3. çeyrek büyümesi beklenenden güçlü gelirken ve cari açık düşerken, bu iki durumun yapısal dönüşümden ziyade ana olarak tek seferlik etkilerden kaynaklandığı görülüyor. Bu nedenle yatırımcılar artık plan ve programlar yerine bu alanlarda belirtilen adımların uygulanmasını bekliyor. 3. çeyrek büyümesi stok birikimi ve tarımsal üretimin kuvvetli olmasıyla güçlü. Türkiye ekonomisi yılın 3. çeyreğinde yıllık bazda %4.0 büyüdü. 2. çeyrekte ekonomi yıllık bazda %3.8 büyümüştü. Ekonomi böylece piyasa beklentisi (%2.7) ve tahminimizin (%2.7) oldukça üzerinde büyümüş oldu. Birinci (%2.5) ve ikinci çeyrek (%3.8) büyüme verileri ile 2014 büyümesi (%2.9) ana rakamlarda revize edilmedi. Ekonomik aktivitenin yılın ilk dokuz ayında bir önceki yılın aynı ayına göre %3.4 büyüdüğünü belirtelim. Tüketim tarafından bakıldığında 4 puanlık büyümenin 1 puanı stokların artmasından kaynaklanıyor. Diğer yandan, net dış talebin büyümeye katkısı yılın ilk iki çeyreğindeki ortalama 1.1 puan negatif katkıdan 0.1 puan pozitif katkıya geçti. Yılın ilk yarısında ortalamada %5.1 artan özel tüketim büyüme hızı %3.4 olarak gerçekleşirken bu kalem büyümeye 2.2 puan katkı yaptı. İkinci çeyrekte tek seferlik olduğunu değerlendirdiğimiz şekilde yıllık bazda %11.3 artan özel yatırımlar 3. çeyrekte %1’lik hafif bir artış gösterdi. Sırasıyla %7.8 ve %0.5 artan kamu harcamaları ve yatırımları ise toplamda çeyreklik büyümeye 0.8 puan katkı yaptı. Mevsim ve takvim etkisinden arındırılmış verilere göre ise ekonomi ilk çeyrekte bir önceki çeyreğe göre %1.4 büyüne sonrası üçüncü çeyrekte %1.3 büyüdü. Bu açıdan bakıldığında özel tüketim 2. çeyreğe göre %1.6 artarak 0.9 puan ile büyümeye en yüksek katkıyı yaptı. İkinci çeyrekte ise %6.8 artan özel yatırımlar ise 3. çeyrekte %6.7 daraldı. Diğer bir ifade ile özel yatırımlarda gözlenen kuvvetli rakam 3. çeyrekte geri alınmış oldu. Özel yatırımlar altında makine ve ekipman yatırımları %9.8 daralırken, inşaat yatırımları %0.5 daraldı. Sektörel bazda bakıldığında tarım sektörü yıllık bazda büyümeye en önemli katkıyı yapmış görünüyor. Sanayi üretimi 2. çeyrekteki yıllık bazda %4.5 artış sonrası 3. çeyrekte %1.4 artarken büyümeye 0.4 puan katkıda bulundu. 2014 3. çeyrekte kuraklık etkisiyle %5.1 daralan tarımsal üretim geçtiğimiz çeyrekte %11.1’lik önemli bir artışla 4 puanlık büyümenin 1.6 puanını getirdi. İnşaat sektörü üretimi ikinci çeyrekteki gibi %1.9 gibi ılımlı bir hızda büyürken büyümeye direkt etki olarak sadece 0.1 puan katkı yaptı. Hizmetler sektörü ise yıllık bazda %5 artarak büyümeye 2.8 puan katkı yaptı. Bu ana grup altında toptan ve perakende ticaret %0.4 gibi düşük bir hızla büyürken büyümeye katkı yapamadı. Doğrudan ölçülen finansal ve sigorta hizmetleri %13.8 artarak büyümeye 1.7 puan katkı yaparken, dolaylı olarak ölçülen finansal aracılık hizmetlerinin %18.3 daralması dikkate alındığında finansal sektörün büyümeye katkısı sadece 0.1 puan oldu. Beklentilerden güçlü gelen 3. çeyrek büyüme verisi sonrası %2.8 seviyesinde bulunan 2015 büyüme tahminimizi %3.4’e revize ediyoruz. 3. çeyrekte geçen yılın aynı dönemine göre 2 çalışma günü daha az olduğunu 4. çeyrekte ise 3 gün fazla olacağını not edelim. 3. çeyrek büyümesi daha az gün çalışılmış olmasına rağmen tarımsal üretim ve stokların desteğiyle kuvvetli gelmiş görünüyor. Özel tüketimin 2015 yılının ilk yarısında oldukça kuvvetli seyretmesinin yarattığı baz etkisi nedeniyle 2016 büyüme tahminimizi %2.4’te koruyoruz. Cari açık düşerken çekirdek cari açık yatay seyrediyor. Ekim’de aylık cari açık 0.2 milyar Usd seviyesindeki piyasa beklentisi ve tahminimizin hafif altında 0.1 milyar Usd olarak gerçekleşti. 12-aylık birikimli cari açık ise daralmaya devam etti. Birikimli açık 2.2 milyar Usd düşerek 38.1 milyar Usd’ye indi. Cari açıktaki düşüş genel olarak altın ticaretindeki yön değişimi ve aylık net enerji faturasındaki düşüşten kaynaklandı. Geçtiğimiz sene Ekim’de 1.8 milyar Usd olan enerji ve altın hariç cari fazla bu yıl Ekim’de 1.9 milyar Usd oldu. 12-aylık birikimli cari açık böylece çok ufak bir düşüşle Eylül’deki 3.8 milyar Usd’den Ekim’de 3.7 milyar Usd’ye geriledi. Özetle, cari açık daralmaya devam ederken enerji ve altın hariç tutulduğunda 12-aylık birikimli cari açık son aylarda yatay seyrediyor. Finansman tarafında 12-aylık birikimli olarak portföy yatırımları ve mevduat gibi kalemleri içeren kısa vadeli çıkışlar artmaya devam ederken, DYY ve uzun vadeli girişlerin cari açık finansmanı içindeki payı artıyor. (Kısa vadeli çıkışların Merkez Bankası’nın zorunlu karşılık değişiklikleri sonucu bankaların bilinçli tercihleriyle kısa vadeli dış kredilerden orta/uzun vadelilere kaymalarının etkisini de içerdiğini belirtelim. Fakat yine de son 12 ayda yabancı yatırımcıların portföy yatırımlarını nette 6.1 milyar Usd küçültmeleri durumun ciddiyetini gösteriyor.) Diğer yandan, birikimli olarak bakıldığında kısa vadeli çıkışların etkisini uzun vadeli krediler dışında Merkez Bankası rezervleri ve net hata noksan kaleminden girişler de karşılamaya devam ediyor. Aylık finansman gelişmelerinde Merkez Bankası’nın harcadığı 1.2 milyar Usd döviz rezervi hariç tutulduğunda yurtdışından sisteme finansal girişlerin 1.1 milyar Usd olduğu görülüyor. Net doğrudan yabancı girişinin 0.4 milyar dolar ile yılın ilk 9 ayındaki ortalama 1milyar dolarlık girişe göre zayıf gerçekleştiği görülüyor. Ekim ayında portföy yatırımları kanalından 428 milyon dolar giriş gerçekleşti. Hisse senetlerine 204 milyon dolar giriş, DİBS’lerden ise 61 milyon dolar çıkış görüldü. Yurtiçindeki bankalar yurtdışındaki hesaplarındaki mevduatlarını Ekim’de 2.3 milyar Usd artırdı. Bankalar ve diğer sektörler orta/uzun vadeli kredilerde Ekim’de sırasıyla 1.6 ve 2.1 milyar Usd net borçlanma gerçekleştirdi. İlk dokuz ayda 13.3 milyar Usd giriş görülen net hata ve noksan kalemi altında Ekim’de 2.1 milyar Usd çıkış görüldü. Gümrük ve Ticaret Bakanlığı’na ait veriler ihracatta Kasım’da yıllık bazda %8.7 düşüş, ithalatta ise %25.3’lük daha keskin bir daralmaya işaret ediyor. Aylık dış ticaret açığında 4.3 milyar Usd daralmaya işaret eden veriler 12-aylık birikimli cari açığın 4 milyar Usd civarında bir düşüş göstererek 34 milyar Usd’ye gerileyebileceğine işaret ediyor. İngiltere Merkez Bankası beklentilere paralel olarak politika faizini %0.5’te tahvil alım programının büyüklüğünü ise 375 milyar sterlinde bıraktı. Karar bu toplantıda da 8’e karşı bir oyla alındı. Ian McCafferty yine faizin 25 baz puan artırılması yönünde oy kullandı. Toplantı tutanaklarında İngiltere Merkez Bankası’nın faiz artışları ile diğer merkez bankalarının faiz artışları arasında bire bir bağ olmadığı bir kez daha ifade edildi. İngiltere Merkez Bankası petrol fiyatlarının düşmeye devam etmesi durumunda 2016’da enflasyonun artış hızını yavaşlayabileceği fakat bunun 2 yıllık projeksiyonları etkilemeyeceği belirtildi. Günün veri açıklamaları: Tarih Saat Ülke Veri 11 Aralık Cuma 15:30 ABD Perakende satışlar (a.d.) 17:00 ABD Michigan Üniversitesi tüketici güven endeksi Dönem Bekl. Önceki Kas %0.3 %0.1 Ara G 92.0 91.3 G - Geçici, F - Nihai, a.d. - aylık değişim, ç.d. - çeyreklik değişim, y.d. - yıllık değişim, m.a. - mevsimsellikten arındırılmış Türkiye ve Euro Bölgesi’nde bugün açıklanması beklenen birinci derece önemde bir veri bulunmuyor. ABD’de haftanın en önemli verisi bugün 15:30’da açıklanacak olan Kasım perakende satışlar. Piyasa beklentisi Ekim’de önceki aya göre %0.1 artan perakende satışların Kasım’da %0.3 arttığı yönünde. Otomobil ve akaryakıt hariç çekirdek perakende satışlarda ise Ekim’deki %0.3 artış sonrası %0.4 artış bekleniyor. Yine ABD’de 17:00’de Aralık ayı Michigan Üniversitesi tüketici güven endeksi verileri açıklanacak. Finansal Piyasalarda Öne Çıkanlar Global Piyasalar Avrupa borsaları dün genel olarak zayıf bir performans gösterirken EuroSTOXX 50 endeksi %0.2 düştü. ABD hisse senedi endeksleri ise emtiaya dayalı hisse senetlerinin ikinci gün üst üste yükselmesi ve artan havayolu hisse fiyatları ile yükseldi. S&P 500 endeksi günü %0.2 artarak 2052’de günü bitirdi. Asya borsaları bugün genel olarak gerilerken Shangai bileşik endeksi %0.70 ekside. S&P 500 vadeli endeks kontratı bu sabah %0.2 artıda. Dolar dün küresel olarak güçlüydü. Doların altı gelişmiş piyasa para birimi karşısında değerini ölçen DXY %0.6 artarak günü 97.9’da bitirdi. EurUsd %0.5 düşerek günü 1.0947’de tamamlarken bu sabah yatay seyrediyor. Paritenin dün 1.1042’ye kadar yükseldiğini de not edelim. ECB’nin piyasaların beklediğinden daha ufak adım atması Euro’nun son haftalara göre güçlü seyretmesine neden oluyor. JP Morgan GOP para birimleri endeksi ise bu para birimlerinde dün ortalamada %0.7 düşüşe işaret etti. ABD 2-yıllık tahvil faizi dün 2 baz puan artarak günü %0.94’te tamamlarken, 10-yıllık faizi 1 baz puan artarak %2.23’te bitirdi. Dün %0.5 düşerek günü 1072 Usd’de bitiren altının ons fiyatı bu sabah 1071 Usd civarında. Brent petrolü fiyatı ise 39.5 Usd’de. Yurtiçi Piyasalar Başbakan Ahmet Davutoğlu'nun 2016 Yılı Eylem Planını açıkladığı saatlerde borsada yön tersine döndü. Plan hisse senedi yatırımcılarının beklentilerini karşılamadığı için borsada düşüş görüldü. BİST 100 endeksi günü %2.99 düşerek Kaynak: Bloomberg, HSBC Portföy Yönetimi. 11/12/2015 09:10 itibariyle. 11/12/2015 Günlük Yatırım Bülteni 2 72,354 puanda bitirdi. Bankacılık ve sanayi endeksleri sırasıyla %3.63 ve %2.19 geriledi. BİST 100 endeksinin dünkü düşüş sonrası güne yatay bir başlangıç yapmasını bekliyoruz. 2-yıllık tahvil faizi dün 2 baz puan artarak günü %10.85’te, 10-yıllık faizi ise 8 baz puan artışla %10.47’de tamamladı. Türkiye’nin 5 yıllık CDS’i 2 baz puan artarak günü 279 baz puanda bitirdi. Gelişmekte olan piyasa para birimleri dün dolar karşısnda genel olarak değer kaybederken UsdTry günü %0.3 artarak 2.9239 seviyesinde bitirdi. Döviz kuru sepeti (0.5 Usd + 0.5 Eur) ise günü yatay seviyelerde tamamladı. GOP para birimlerinde bugün değer kayıpları ağırlıkta görülürken UsdTry 2.9210 civarında yatay. Dolar kurunda 2.9100 ve 2.8900 destek, 29350 ise direnç durumunda. 15-16 Aralık’ta Fed’in faiz artıracağı beklentileri artık Fed funds vadelileri ve 2-yıllık ABD tahvil faizlerinde de artık fiyatlanmış görünüyor. Bu nedenle dövizde görülen yükselişlerin liraya geçiş için değerlendirilebileceğine dair görüşümüzü koruyoruz. Kaynak: Bloomberg, HSBC Portföy Yönetimi. 11/12/2015 09:10 itibariyle. 11/12/2015 Günlük Yatırım Bülteni 3 Piyasa Göstergeleri Günlük Değişim 1-Aylik Değişim 3-Aylik Değişim 1-Yıllık Değişim YBB Değişim (% ) (% ) (% ) (% ) (% ) 399 -0.1 -1.9 1.9 -3.7 -4.3 444 373 15.1 Kapanış Hisse Senedi Piyasaları 52-H Yüksek 52-H Düşük Bekl. F/K (X) Dünya MSCI AC World Index (USD) ABD US Dow Jones Industrial Average 17,575 0.5 -1.0 6.9 0.2 -1.4 18,351 15,370 15.2 US S&P 500 Index 2,052 0.2 -1.4 4.6 1.3 -0.3 2,135 1,867 16.3 US NASDAQ Composite Index 5,045 0.4 -0.7 4.6 7.7 6.5 5,232 4,292 20.4 Avrupa Bölgesi MSCI AC Europe (USD) Euro STOXX 50 Index UK FTSE 100 Index Germany DAX Index France CAC-40 Index Spain IBEX 35 Index 411 3,270 6,088 10,599 4,635 9,779 -0.5 -0.2 -0.6 0.1 -0.1 -0.6 -1.7 -4.5 -3.0 -2.2 -5.6 -5.4 -1.4 2.6 -0.5 4.7 1.9 0.4 -7.4 3.8 -6.3 8.2 9.6 -5.9 -5.7 3.9 -7.3 8.1 8.5 -4.9 479 3,836 7,123 12,391 5,284 11,885 393 2,922 5,768 9,219 3,926 9,231 14.4 13.7 14.7 12.9 14.2 13.7 Asya Pasifik Japan Nikkei-225 Stock Average Shanghai Stock Exchange Composite Index Korea KOSPI Index India SENSEX 30 Index 19,239 3,592 1,946 25,209 1.0 -0.7 -0.3 -0.2 -2.2 -5.8 -2.5 -2.1 5.3 7.1 0.2 -1.6 10.5 16.6 0.0 -9.4 10.2 6.0 1.6 -8.3 20,953 5,423 2,190 30,025 16,593 2,986 1,801 24,834 17.4 13.3 10.0 14.9 Latin Amerika Argentina Merval Index Brazil Bovespa Index 13,107 45,631 -1.5 -1.0 0.4 -1.2 20.4 -1.7 58.3 -7.9 52.8 -8.8 14,597 58,575 7,276 42,749 14.6 10.0 1,733 48,985 72,354 0.0 -1.1 -3.0 -0.8 -6.8 -10.9 0.9 0.1 1.4 16.5 0.5 -14.0 24.1 -1.6 -15.6 1,874 55,355 91,806 1,310 46,531 69,797 5.8 14.8 8.3 Gelişmekte Olan Avrupa ve Kuzey Afrika Russia MICEX Index South Africa JSE Index Turkey ISE 100 Index Döviz Piyasaları (USD'ye karşı) 1-Gün 1-Ay 3-Ay 1-Yıl Yıl 52-H 52-H Kapanış önce önce önce önce sonu Yüksek Düşük 1.094 1.514 0.988 1.36 122.04 1.095 1.517 0.989 1.36 121.45 1.071 1.511 1.007 1.32 123.14 1.134 1.543 0.969 1.33 120.59 1.243 1.571 0.968 1.15 118.50 1.210 1.558 0.994 1.16 119.84 1.257 1.593 1.033 1.37 125.86 1.046 1.457 0.741 1.15 115.57 6.45 66.78 1,179.12 6.44 66.72 1,181.53 6.36 66.31 1,156.82 6.37 66.54 1,184.46 6.18 62.02 1,102.44 6.21 63.04 1,090.98 6.45 67.01 1,208.72 6.18 61.30 1,065.21 3.81 3,248.05 17.21 3.81 3,248.05 17.15 3.75 2,941.66 16.74 3.87 3,043.00 16.84 2.62 2,396.69 14.54 2.66 2,376.51 14.75 4.25 3,327.90 17.34 2.55 2,282.52 14.37 69.39 15.44 2.927 68.98 15.27 2.924 64.57 14.25 2.915 68.00 13.55 3.046 54.85 11.55 2.267 60.74 11.55 2.337 79.17 15.48 3.075 48.14 11.26 2.271 Gelişmiş Ekonomiler EUR GBP CHF CAD JPY Asya CNY INR KRW Latina Amerika BRL COP MXN Gelişmekte Olan Avrupa ve Kuzey Afrika RUB ZAR TRY Kaynak: Bloomberg, HSBC Portföy Yönetimi. 11/12/2015 09:10 itibariyle. 11/12/2015 Günlük Yatırım Bülteni 4 Piyasa Göstergeleri (2) Bono Piyasaları 1-Gün 1-Ay 3-Ay 1-Yıl Yıl Kapanış önce önce önce önce sonu 10.82 10.85 10.79 10.80 10.47 10.83 10.83 10.79 10.70 10.39 10.62 10.27 10.22 10.22 9.95 11.16 11.29 11.20 11.03 10.71 8.85 7.98 8.08 8.21 8.22 9.80 8.02 7.98 8.12 8.02 2.23 0.31 1.87 0.57 0.88 1.55 1.62 2.22 0.30 1.88 0.60 0.92 1.57 1.63 2.34 0.31 2.03 0.62 0.95 1.69 1.86 2.19 0.34 1.83 0.65 1.06 1.83 2.11 2.16 0.40 1.91 0.68 0.96 2.06 1.87 2.17 0.32 1.76 0.54 0.82 1.88 1.60 Turkiye bono piyasasi (%) 3-Ay 2-Yil 3-Yil 5-Yil 10-Yil Gelişmiş ülke faizleri - 10 yıl (%) ABD Japonya Büyük Britanya Almanya Fransa Italya İspanya Emtia Piyasaları Altın Gümüş Brent Petrol ABD Tipi Ham Petrol R/J CRB Endeksi LME Bakır Günlük 1-Aylik 3-Aylik 1-Yıllık YBB 52-H 52-H Kapanış Değişim (% ) Değişim (% ) Değişim (% ) Değişim (% ) Değişim (% ) Yüksek Düşük 1,070 14.10 -0.2 -0.2 -1.8 -2.2 -3.4 -3.5 -12.8 -17.7 -9.7 -10.2 1,308 18.5 1,046 13.8 39 36.48 -0.7 -0.8 -16.9 -17.5 -18.1 -18.3 -38.6 -40.1 -31.2 -31.5 70 62.58 39 36.38 177 4,590 0.0 0.0 -6.5 -6.8 -10.0 -14.5 -28.3 -28.4 -23.0 -27.1 248 6,520 176 4,444 Kaynak: Bloomberg, HSBC Portföy Yönetimi. 11/12/2015 09:10 itibariyle. 11/12/2015 Günlük Yatırım Bülteni 5 Bu rapor HSBC Portföy Yönetimi A.Ş. Stratejisti İbrahim Aksoy tarafından hazırlanmıştır. “Bu doküman HSBC Portföy Yönetimi A.Ş (HSBC Portföy) Araştırma Birimi tarafından sadece Türkiye’de yerleşik müşterilerini bilgilendirmek amacıyla düzenlenmiştir ve günlük olarak meydana gelen haber ve olaylar hakkında görüş ve analizler içermektedir. Bu dokümanda yer alan konular ilgili düzenleyici kurumların belirlediği kurallar çerçevesinde hazırlanmış olup sermaye piyasası araçları, bunları ihraç eden ortaklık ve kuruluşlar ile piyasa eğilimleri hakkında yönlendirici nitelikte olmayan genel yatırım tavsiyesi ile finansal bilgi sunulması niteliğinde bilgiler içermektedir. Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır. Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. HSBC Portföy bu dokümanda yer alan sermaye piyasası araçlarını kendi adına ve hesabına ticari amaçla alım/satımını yapabilir; son 36 ay içerisinde satın almayı taahhüt etmiş olabilir; veya yöneticiler ile çalışanlarla birlikte alış ya da satış yönünde bir pozisyon almış bulunabilir. Raporda yer alan sermaye piyasası araçlarının tamamı veya bir kısmının alış/satışından HSBC Portföy komisyon veya masraf tahsil edebilir. HSBC Portföy bu dokümanı, güvenilir olduğunu düşündüğü fakat bağımsız olarak doğrulanmamış kaynaklardan alınan bilgilere dayandırmaktadır. Bu bilgilerin doğruluk ve/veya bütünlüğü konusunda HSBC Portföy sorumluluk almamaktadır. Burada yer alan bilgiler dokümanın yayımlandığı an itibarıyla görüşleri içermekte olup herhangi bir uyarı yapılmaksızın her an değişebilir. Sunulan göstergesel alım/satım bilgilerinin gerçekte HSBC Portföy’ün alım/satım yaptığı/yapabileceği alım/satım bilgileri olarak yorumlanmamalıdır. Sunulan tüm tablo ve grafikler HSBC Portföy’ün kendisine ait ya da kendisinin ulaşımının olduğu kaynaklardan kurumumuzca hazırlanmış tablolardan alınmıştır. Bu dokümanda yer alan rakamlar geçmiş performansla ya da modellenmiş geçmiş performansla ilişkili olabilir. Geçmiş performans gelecek performansın güvenilir bir göstergesi değildir. Sermaye piyasası araçlarının değerleri ve getirileri yükselebileceği gibi düşebilir ve yatırımcısına yatırdığı tutarın altında bir değerde de geri dönüşü olabilir. Bu dokümanın tamamen veya kısmen çoğaltılamaz ya da içeriği HSBC Portföy’ün önceden izni olmaksızın ifşa edilemez. Bu doküman, dağıtımının hukuka ve ilgili mevzuata aykırı olan herhangi bir ülkedeki herhangi bir kişi veya kuruma dağıtılmak ya da bunlar tarafından kullanılmak amacıyla oluşturulmamıştır. Bu dokümanda atıfta bulunulan ürünler, yatırımlar ve işlemlerle ilgili bağımsız bir değerlendirmede bulunmak ya da araştırma yapmak tamamen okuyucunun sorumluluğundadır. Yatırımcılar, yatırım kararlarını kendi bağımsız değerlendirmelerine dayalı olarak vermelidirler. HSBC hiç bir müşterisine yasal, vergi ya da yatırım tercihi anlamında tavsiye vermemektedir. HSBC Portföy ya da herhangi bir çalışanı ya da yöneticisi kasıtlı durumlar hariç olmak üzere bu Dokümanda yer alan bilgilerden kaynaklanacak herhangi bir zarar ya da kayıptan sorumlu tutulamazlar. HSBC Portföy Yönetimi A.Ş tarafından yayımlanmıştır. HSBC Portföy Yönetimi A.Ş. Sermaye Piyasası Kurumu (SPK)'nun denetim ve gözetimi altındadır. Kaynak: Bloomberg, HSBC Portföy Yönetimi. 11/12/2015 09:10 itibariyle. 11/12/2015 Günlük Yatırım Bülteni 6