DERS 3

advertisement

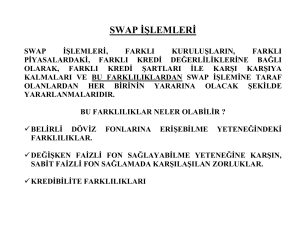

DERS 4 TÜREV ARAÇ PİYASALARI GELECEK (FUTURE) PİYASALARI • Futures sözleşmesi, sözleşmenin taraflarını, belirlenen ileri bir tarihte, üzerinde anlaşılan fiyattan, standartlaştırılmış miktar ve kalitede olan bir malı veya kıymeti teslim alma veya teslim etme yükümlülüğü altına sokan sözleşmelerdir. • Sözleşmeyi satan taraf kısa pozisyon sahibi, sözleşmeyi alan taraf ise uzun pozisyon sahibi olarak tanımlanmaktadır. • Futures sözleşmeleri, organize olmuş borsalarda işlem görmektedir. Organize borsalarda işlem görmeleri dolayısıyla futures sözleşmelerinin ikincil piyasası bulunmaktadır. Bu bakımdan futures sözleşmelerinin vadesinden önce el değiştirmesi mümkündür. • Sözleşmeye konu olan malın cinsi, kalitesi, özelliği, miktarı, sözleşmenin vadesi ve teslimat tarihi açısından standart sözleşmelerdir. • Sözleşmenin tarafları arasında güveni arasında güveni sağlayan takas odası ve teminat sistemi bulunmaktadır. Takas odası her iki taraftan da sözleşme tutarının %10 - %20’si kadar tutarı başlangıç teminatı olarak almaktadır. • Pozisyon açılırken, muhakkak “başlangıç teminatı”nın taraflarca ödenmesi gerekmektedir. • Maksimum günlük fiyat değişikliği söz konusudur. Fiyat değişikliğinin bahsedilen maksimum sınırı aşması halinde o gün işlemler sonlandırılır. • Futures sözleşmeler, vadesinden önce ters işlem yapılarak kapatılabilir. • Ters işlem, sözleşme taraflarının aldıkları mevcut pozisyonun ters pozisyonunu almak suretiyle gerçekleşmektedir. Futures Piyasalarında Taraflar • Bir piyasanın oluşabilmesi ve varlığını sürdürmesi etkileşimde bulunan birden fazla tarafın varlığı ile mümkündür. Bu bakımdan vadeli işlem borsalarında faaliyet gösteren tarafları aşağıdaki gibi sıralamak mümkündür. • Borsa • Aracı Kurumlar • Takas Kurumu • Piyasa Katılımcıları • Denetleyici Kurumlar Gelecek Piyasalarında Alınan Pozisyonlar ve Pozisyon Güncelleştirmesi İşlemi • Pozisyon, VİOP’ta yatırımcıların yaptığı alım ve satım işlemleri sonucunda tuttukları net kontrat miktarıdır. Gelecek sözleşmelerinin işlem gördüğü piyasalarda yatırımcılar, fiyattaki değişim beklentilerine göre iki farklı pozisyon almaktadırlar. Kısa Pozisyon (Short Position) • Gelecek piyasasında sözleşmeyi satan taraf kısa pozisyona sahip olur. • Sözleşmeyi satan tarafın fiyatlardaki değişim beklentisi ise düşüş yönündedir. Uzun Pozisyon (Long Position) • Gelecek piyasasında sözleşmeyi alan taraf uzun pozisyona sahip olur. • Sözleşmeyi alan tarafın fiyatlardaki değişim beklentisi ise yükselme yönündedir. Örneğin, Faizlerin düşeceğini düşünen bir yatırımcı VİOP’ta uzun pozisyon alırken, faizlerin yükseleceğini düşünen yatırımcı ise VİOP’ta kısa pozisyon almalıdır. • VİOP’ta işlem yapan yatırımcıların aldıkları pozisyonların her işlem günü sonunda belirlenen uzlaşma fiyatı baz alınarak yeniden değerlendirilmesi işlemine “pozisyon güncelleştirme” işlemi adı verilmektedir. • Pozisyon güncelleştirme işlemi sonrasında ortaya çıkacak olan kar-zarar tutarı belirlenerek hesaplara yatırılmaktadır. Gelecek Piyasalarında Teminatlandırma • Gelecek sözleşmelerinde sözleşmenin tarafları işlem yapabilmek ve sistemin güvenle çalışabilmesini garanti altına almak amacıyla Takas Odası’na belirli bir miktarda para yatırmak zorundadırlar. • Başlangıç Teminatı: Herhangi bir vadeli işlem sözleşmesinde pozisyon alabilmek amacıyla sözleşmede öngörülen miktar veya oranda başlangıçta yatırılması gereken minimum tutara başlangıç teminatı adı verilmektedir. Takasbank, piyasada her hesap için portföy bazlı teminatlandırma yöntemini kullanmaktadır. • Bulunması Gereken Teminat: Bulunması gereken teminat, başlangıç teminatı ile fiziki teslimat teminatının toplamıdır. Fiziki teslimat teminatı ise fiziki teslimata konu dayanak varlık sayısı ile dayanak varlığın fiyat değişim aralığının çarpımına eşittir. VİOP’ta fiziki teslimat pay sözleşmelerinde mevcuttur. Forward (Alivre) İşlemler • İleri bir tarihte satıcısının belli bir ürünü, başta anlaşılan fiyat, vade, miktar ve kalite üzerinden alıcısına teslim etmesini öngören sözleşmelerdir. • Sözleşme şartları satıcı ve alıcı arasında belirlenerek oluşmaktadır. • Taraflar arasında serbestçe yapılması nedeniyle güvene dayalı bir ilişkinin de sağlanması gerekir. • Kredi riski bulunması nedeniyle taraflardan birinin sözleşmeden doğan yükümlülüğünü yerine getirememesi sonunda doğacak risk garanti altına alınmış değildir. • Piyasadaki diğer katılımcıların bilgisine açık değildir. Bu bakımdan, kesin şekilde gelecekte oluşacak fiyatlar için bir referans olma özelliği taşımazlar. • Alıcı ve satıcı olma durumlarına göre “kısa pozisyon” ve “uzun pozisyon” olarak kategorize etmek mümkündür. • Forward (Alivre) sözleşmelerin, sözleşmede eğer özel bir madde bulunmuyorsa bir başkasına devredilmesi söz konusu değildir. Sözleşmenin devri hukuken mümkün olsa dahi alivre sözleşmelerinin kendilerine mahsus hükümler taşımaları nedeniyle devredilemezler. • Tarafların pozisyonlarını kapatmaları için vade sonunu beklemeleri gerekmektedir. Bu açıdan pozisyonların kapatılması ancak sözleşmenin iptali ile mümkün olmaktadır. • Sözleşmenin vadesinden önce sonuçlandırılması, orijinal sözleşmenin kalan vadesine eşdeğer olan aksi yönde bir forward işleme girilmesiyle mümkündür. Ancak, bunun için mevcut koşullarda böyle bir forward kontrata girmek isteyen bir karşı tarafın bulunması gerekmektedir. Forward İşlemlerin Özellikleri • Vadeli işlemlerde bankalar, çift taraflı alış ve satış olarak kotasyon vererek alış ve satış fiyatlarını açıklarlar. • İşlemler telefon aracılığıyla yapılabilmektedir. • Sözleşmeler banka ve müşteri arasında yapılır. • Taraflar birbirini tanımaktadır. İşlemin yapılmasıyla taraflar arasında karşı tarafın riskinin kabul edildiği anlaşılır. • Genellikle bir emniyet marjı teminat, pay akçesi veya kapora talep edilemez. Eğer bankamüşteriye fazla güven duymuyorsa veya spekülasyona yönelik bir belirti varsa bu durumda müşteriden güvence istenebilir. Güvence payı, yapılan sözleşme tutarı üzerinden bir yüzde olarak belirlenmektedir. Emniyet marjı olan güvence, müşterinin sözleşmeden doğan yükümlülüğünü yerine getirmemesi halinde sözleşmenin sona erdiği günde oluşacak zararı karşılamak amacıyla kullanılmaktadır. • Sözleşmelerin çoğu, karşılıklı olarak yükümlülüklerin yerine getirilmesi, dövizin teslimi ve karşılığında bedelinin ödenmesi ile sonuçlanmaktadır. • Sözleşmede vade ve tutar esnektir. Bazı durumlarda sözleşme için asgari bir tutar belirlenebilir. Genellikle vade, futures sözleşmelerinden daha uzundur. • Forward sözleşmeleri çeşitli para birimleri ve faiz oranları üzerinden yapılabilir. Dolayısıyla vadeli sözleşmeler farklı döviz cinsleri üzerinden yapılabilmektedir. • Kar veya zararın oluşması için vade sonu beklenir. Ancak muhasebenin “ihtiyatlılık” kavramı gereğince fiyatların sözleşme taraflarından birisinin aleyhinde gelişmesi sonucunda o gün için oluşacak zarar tutarında karşılık ayrılabilir. • Vadeli Sözleşmeler İle Gelecek Sözleşmeleri Arasındaki Farklar: Gelecek Sözleşmeleri Organize borsalarda işlem görür Vadeli Sözleşmeleri Standart Sözleşmeler bulunur Tezgahüstü piyasalarda işlem görür Sözleşmeler, tarafların ihtiyaçlarına göre düzenlenir İkincil piyasası var İkincil piyasası yok Takas odası var Takas odası yok Teminat sistemi var Teminat sistemi yok Maksimum fiyat değişikliği sınırı var Maksimum fiyat değişikliği sınırı yok TİK (Minimum fiyat aralığı uygulaması) var TİK (Minimum fiyat aralığı uygulaması) yok Günlük hesaplaşma var Günlük hesaplaşma yok Ters işlemle pozisyon kapatma var Vade sonunda teslimle sonuçlanma var Arz ve talebe göre fiyat oluşur Taraflar arasındaki pazarlığa göre fiyat oluşur SWAP • Swap takas anlamına gelmektedir. • Swap işlemi, iki tarafın belirli bir zaman diliminde ödemelerinin karşılıklı değişimi üzerinde anlaştıkları bir finansal işlemdir. • Değişim; anapara, faiz veya anapara ve faiz üzerinden yapılabilir. • Swap işlemini belirli bir miktar ve nitelikteki para, döviz, altın, mali araç, alacak, mal gibi varlıklarla; yükümlülüklerin, önceden belirlenen fiyat ve koşullara göre, gelecekteki bir tarihte ve banka şeklinde organize olan bir piyasada değiş-tokuşunu kapsamına alan vadeli bir işlem olarak tanımlamak mümkündür. • Swap işlemlerinin yapılmasındaki temel amaç, kur ve faiz risklerini minimize etmektir. • Swap sözleşmesiyle maliyet üstünlüğüne sahip olan taraf diğer işletmenin de bu üstünlük seviyesine ulaşmasına imkan verir. Kısacası swap tekniği, dış ticaretteki karşılaştırmalı (mukayeseli) üstünlükler teorisinin finans piyasasına uygulanmasıdır. Swap tekniğine temel oluşturan birtakım farklılıklar bulunmaktadır. , • Tarafların farklı finans pazarlarından, farklı kredibiliteye sahip olmaları, • Değişken faizle fon bulunmasına karşın, sabit faizli fonların bulunmasında karşılaşılan güçlükler, • Belirli döviz fonlarına erişim güçlüğü, yani belirli para birimi cinsinden fon bulma imkanına karşı belirli para birimi cinsinden kaynak bulmada karşılaşılan sorunlar, • Dış satım ve hizmetlerin belirli döviz birimi cinsinden kaynak bulunmasına karşın ihtiyaç duyulan döviz türlerinin farklı olması, • Belirli döviz cinsi üzerinden kredi sağlama olanağına karşın, farklı döviz cinslerinden fon temin edilmesi zorunluluğu, • Piyasada birincil borçlanma için, gerekli likiditenin yeterli düzeyde olmaması, • Bazı piyasalarda ulaşılabilen vadelerin kısa olması, uzun vadede borçlanma imkanlarının yetersiz olması. Amaçları • • • • • Farklı pazarlardaki fiyat farklarından yararlanma (Arbitraj), Varlıkların getiri oranını arttırmak, Risk yönetimi, Kaynak maliyetlerini azaltma, Alım-satım işlemleri ile kazanç sağlanmasıdır. Swap piyasalarının hızlı şekilde gelişmesinde etkili olan faktörler: • Vadeli döviz işlemlerin sadece belli para birimleri ile sınırlı kalması, • Vadeli piyasaların istenen düzeyde çalışmaması, • Kurlarda meydana gelen dalgalanmalar, • Faiz oranlarında meydana gelen artışlar. Piyasanın Gelişimi • Swap piyasasının asıl gelişimi, 1970’li yıllardan sonra olmuştur. Bu gelişimi hızlandıran olay 1973 yılında Bretton Woods sisteminin çökmesidir. • 1973 yılında sabit kur sisteminin ortadan kalkmasıyla serbest veya dalgalı kur sistemine geçilmesi, vadeli döviz işlemlerinde döviz kuru riskini ortaya çıkartmıştır. Bu riski ortadan kaldırmak için swap işlemleri kullanılmıştır. • Swap işlemlerinin geliştiren bir diğer işlem 1982’de Dünya Bankası ile IBM arasında yapılan swap işlemidir. Bu işlemde banka Alman Markı ve İsviçre Frangı kaynak bulmak istemiş ancak çok iyi tanındığı Amerikan piyasasından Dolar borçlanmış ve borçlandığı bu dolarları IBM’e vererek IBM’in çıkardığı Alman Markı ve İsviçre Frangı tahvillerden gelen parayı almıştır. Bu uygulama faiz swapının gelişimine çok büyük katkıda bulunmuştur. • İlk resmi olmayan faiz swap işlemi 1981 yılında bir para swap’ının içinde gerçekleşmiştir. Bu swap işleminden sonra ilk resmi faiz swap işlemi Deutsche Bank Luxembourg ile Merrill Lynch & Credit Suisse First Boston arasında yapılmış ve Deutsche Bank tarafından sabit faizli Euro-tahvil ihracı gerçekleştirilmiştir. • Bu gelişmelerden sonra swap piyasası, 1987’de Uluslar arası Swap Aracıları Birliği’nin (International Swap Dealers Association- ISDA) kurulmasıyla yeni bir biçim almıştır. Swap birliğinin kurulmasıyla birlikte, swap işlemleri standart hale getirilerek, standart belgeler kullanılmaya başlanmıştır. Swap Sözleşmesinin Unsurları: 1. Anapara • Swap tekniği, tarafların karşılıklı ödeme akımlarını ortaya çıkaran bir işlemdir. • Ödeme akımlarının ana unsurunu “farazi anapara” oluşturmaktadır. • Varsayıma dayalı olarak gerçekleşen bu anapara türü, swap tekniği sonucunda ortaya çıkan ödeme akımlarını hesaplayabilmek amacıyla dikkate alınmaktadır. • Anaparanın swap tekniğine konu olan temel işlemdeki parasal büyüklükler ile bağlantısı olan bir tutar olması mümkündür. • Örnek olarak, tahvili sabit faiz üzerinden ihracını gerçekleştiren bir firmanın faizlerin düşüşte olduğu bir piyasada değişken faiz oranına geçebilmek için başvurduğu swap işlemindeki anapara miktarı ile ihracı gerçekleşen tahvil miktarının birbirine eşit veya farklı olmaları mümkündür. 2. Faiz Oranı • Swap işleminde faiz oranlarından kasıt, anapara ile ilişki kurulan sabit veya değişken nitelikteki oranlardır. • Eğer swap işlemi sabitten sabite doğru kurulmuşsa faiz oranı değişmediğinden, faiz tutarı da vade bitimine kadar aynı kalacaktır. • Değişken faiz oranı söz konusu ise, piyasadaki faiz oranlarındaki değişiklik, değişken faiz oranı etkileyeceğinden dönem itibariyle faiz ödemeleri vade süresince değişim gösterecektir. 3. Sözleşmenin Ana İşlemden Bağımsız Olması • Swap tekniği, tarafların daha önce gerçekleştirdikleri ekonomik işlemlere dayanarak yapılmaktadır. Bahsedilen ekonomik işlemler sonucunda ortaya çıkan riskleri azaltabilmek veya ortadan kaldırabilmek maksadıyla swap işlemine başvurulmaktadır. • Ana işlem ile swap sözleşmesi arasında ekonomik manada bir ilişki bulunmaktadır. Ancak sözleşmeler ile temel işlemler arasında bir hukuki ilişki bulunmamaktadır. 4. Vade • Sözleşmede belirtilen vade gününe kadar anapara daima sabittir. • Ancak bazı swap türlerinde (itfa edilebilir swap, eksiltmeli swap) anaparanın kontratta belirtilen sürelerde belirtilen oranlar üzerinden azaltımı söz konusu olabilir. 5. Süre ve Nakit Akım Değişimi • Süre, swap işlemi tarafları arasında yapılan sözleşmenin geçerli olduğu zamanı belirtmektedir. • Bu tür sözleşmelerde standart bir süre bulunmamakta ve taraflar arasında serbestçe belirlenebilmektedir. • Ancak, swap sözleşmelerinin süresinin 1 yıldan daha az olmaması gereğidir. • Genelde maksimum sözleşme süresi 5’yıldır. • Swap sözleşmelerinde yükümlülüklerin yerine getirileceği zamanı gösteren bir süre de bulunmaktadır. Belirtilen sürelerde nakit değişiminin yapılması gerekmektedir. Swap İşleminin Gerçekleşmesi Koşulları 1. Taraflar • Swap işlemlerine taraf olanlar arasında firmalar, finansal kuruluşlar veya aracılar, uluslar arası kuruluşlar, devletler ve devlet kurumları bulunmaktadır. 2. Tutar • Swap işlemleri, çoğunlukla büyük meblağdaki para tutarları üzerinden yapılır. 3. Para Birimleri • Swap işlemleri, güçlü para birimleri üzerinden yapılabilmektedir. En fazla kullanılan para birimleri; Doları, Sterlin, Euro, İsviçre Frangı ve Yen’dir. 4. Vade • Swap işlemleri, orta vadeli işlemler olarak kabul görmektedir. Genellikle vade 3-10 yıl olarak belirle 5. Yenileme • Swap işlemleri genelde sabit bir vadede geri ödemesi olan anapara tutarlarını kapsamaktadır. Fakat, birden fazla swap işleminin yapılması ile yenilemenin sağlanması mümkün olmaktadır. 6. Fiyatlama • Faiz swapı fiyatlaması, sabit faizle borçlanma maliyeti, değişken maliyetle borçlanma maliyeti • ve kredi değerliliği ile ilgili piyasa şartlarına bağlı olarak değişmektedir. • Para swapı fiyatlamasında ise, bu unsurlar taraflarca görüşülerek belirlenmektedir. 7. Gelecekteki Zorunluluklar • Para swapı işleminde taraflar, daha önceden hesaplanmış borç tutarlarının satılmasını kabul ederler. • Faiz swapı işlemlerinde ise taraflar, sabit veya değişken faiz oranıyla hesaplanmış tutarların satılmasını ya da her iki faiz tutarının da koşullu olarak üçüncü tarafa satılması üzerinde anlaşırlar. 8. Komisyon ve Diğer Masraflar • Tarafların kredi değerlilikleri, komisyon oranını belirleyen en önemli etkendir. • Komisyonu alış ve satış fiyatları arasındaki fark olarak da tanımlamak mümkündür. , • Swap işlemini düzenleyen taraf, komisyon ve diğer tüm masrafları swap işleminin taraflarından tahsil etmektedir. 9. Yasal Düzenlemeler • Yasal düzenlemeler, işlemi gerçekleştirecek olan tarafların ikamet ettikleri ülkelerin yasalarına göre belirlenmektedir. • • Swap İşlemlerinde Risk: Riskler dört gruba ayrılmaktadır. • Birinci risk durumu, sözleşmenin taraflarının yükümlülüklerini yerine getirmemelerinden kaynaklanmaktadır. Bu risk aracı üzerinde kalmakta ve dolayısıyla tarafların risklerini minimize etmektedir. • İkinci risk durumu ise, sözleşme taraflarının ödemelerini zamanında yapmamaları halinde ortaya çıkan “teslim riski” dir. Teslim riskinde ödemenin yapılmaması değil, ödemenin geç yapılması sonucunda ortaya çıkan risk söz konusudur. • Üçüncü risk, taraf bulamama riskidir. İşlemin gerçekleşmesi için karşı tarafın bulunmaması halinde risk, aracılık yapan taraf için söz konusu olmakla birlikte, aracı kuruluş maliyetiyle karşılaşmaktadır. • Dördüncü risk ise pozisyon riskidir. Diğer risk grupları arasında etkisi en fazla olan risktir. Uzun vadeli bir işlem olan swap işlemlerinde, faiz oranları ve döviz kurlarında beklentilerin tersi durumun gerçekleşmesi halinde tarafların katlanacakları maliyetlerin artması ve iflasların oluşması söz konusu olabilir. OPSİYON SÖZLEŞMELERİ: • Opsiyon sözleşmeleri, gelecekte belirli bir tarihte veya bu tarih süresince, bugünden belirlenen bir fiyat üzerinden alıcısına bir varlığın satın alma veya satma hakkını veren bir finansal enstrümandır. • Tanımda yer alan ve underlying asset (opsiyonun dayandığı varlık) olarak adlandırılan bu varlık; emtia, para (döviz), bono veya hisse senedi olabilmektedir. • Alıcı vade bitiminde şartların lehine oluşması durumunda hakkını kullanırken, şartların aleyhte olması halinde hakkını kullanmayabilir. • Opsiyon, sözleşmeleri taraflardan birine seçim hakkı tanırken, karşı tarafa da yükümlülük getirmektedir. • Hak sahibi olan tarafın seçim hakkını kullanabilmesi için bir “prim” ödemesi gerekmektedir. Yükümlülük altına giren taraf ise prim karşılığında riske girmektedir. Opsiyon primini etkileyen birçok faktör bulunmaktadır. • Opsiyon türünün alım mı ya da satım mı olduğu, • Kullanım fiyatı ile opsiyon sözleşmesine dayanak olan varlığın fiyatı arasındaki farkın olması, • Opsiyon sözleşmesinin vadesine kalan gün sayısı, • Sözleşmeye konu olan varlığın veya göstergenin dalgalanması, • Risksiz faiz oranı. Opsiyonlarla İlgili Temel Kavramlar • Kullanım Fiyatı: Opsiyon sözleşmelerine dayanak olan varlığın sözleşmede belirlenen ve alım ya da satımına konu olacak fiyatıdır. • Başka opsiyonların da bir varlıkla ilgili çok sayıda kullanım fiyatı verilmekte ve fiyatlar belirli aralıklarla cari değerin üzerinde ya da altında olabilmektedir. Bunun temel nedeni, opsiyon yazanların beklentilerinin farklı olmasından kaynaklanmaktadır. Kullanım fiyatına bağlı olarak prim de değişmektedir. • Vade: Opsiyonun uygulanabileceği son günü işlem gününü ifade eder. Bu hisse senedi opsiyonlarında vade ayının 3. Cuma’sını izleyen Cumartesi günü olarak belirlenmiştir. • Amerikan opsiyonlarının, vade bitiminden önce herhangi bir tarihte kullanılma imkânı bulunurken, Avrupa tipi opsiyonlar sadece vade sonlarında kullanılmaktadır. Bermuda opsiyonları ise, vade bitiminden önce belirli tarihlerde alıcı tarafından uygulanabilmektedir. • Tezgahüstü piyasalarda vade tarihi, taraflar arasında belirlenirken, organize opsiyon piyasalarında ise işlem tarihi belirli vadelere ayrılmıştır. • Opsiyon Fiyatı: Opsiyon sözleşmesinin sağladığı hakları satın alma fiyatı olup alıcı prim karşılığı hakkı elde ederken, satıcı yükümlülük altına girer. Kullanım fiyatı ve piyasa fiyatı arasındaki farka opsiyon fiyatı denir. • Sözleşme Büyüklüğü: Borsada işlem görmekte olan bir opsiyon sözleşmesinde 100 opsiyon bulunmaktadır. Dolayısıyla bir yatırımcı bir opsiyon sözleşmesi aldığı zaman bu sözleşme, 100 adet hisse senedini içermektedir. • Gerçek Değer – Zaman Değeri: Opsiyon alıcısının hakkını hemen kullanması halinde elde edeceği kazanç gerçek değer (içsel değer) olarak adlandırılırken, opsiyon primi ile gerçek değer arasındaki fark ise zaman değeri olarak adlandırılmaktadır. Bu iki değer, opsiyon primini oluşturan unsurlardır. • Satınalma opsiyonunda sözleşmeye dayanak olan varlığın cari değeri eğer opsiyonun kullanım fiyatından yüksek ve satma opsiyonunda düşük ise bu durumda opsiyon değeri, gerçek değere ulaşmış olur. Gerçek değer, aşağıdaki gibi formülize edilebilir. • Gerçek Değer = Varlığın Cari Değeri – Kullanım Fiyatı • Opsiyon sözleşmesinde dayanak varlığın cari değeri ile ilgili beklentileri de içeren zaman değeri aşağıdaki gibi formülize edilebilir. • Zaman Değeri = Opsiyon Fiyatı – Gerçek Değer • Kar veya zararda gözüken opsiyonların zaman değeri düşük olup, başabaş opsiyonlarda ise yüksektir. Ancak vade sonuna doğru gelindiğinde giderek düşmektedir. • Opsiyon Sözleşmesinin Yararları • 1. Spekülasyon: Spekülatörler, opsiyonun yazıldığı varlığın fiyat değişmelerinden kar etmek amacıyla opsiyonlara yatırım yapmaktadırlar. • 2. Başlangıç Maliyetinin Düşük Olması: Opsiyon primi, opsiyonun yazıldığı dayanak varlığın fiyatından daha düşüktür. • 3. Daha Yüksek Getiri Potansiyeli: Opsiyon fiyatları, varlık fiyatlarından daha değişken bir özelliğe sahiptir. Bu değişkenlik özelliği, kazanç potansiyelini arttırmaktadır. • 4. Risk – Getiri Dengesini Düzenlemek: Opsiyonlar, büyük hisse senedi portföyü işleten kurumsal yatırımcılar tarafından çok ilgi görmektedir. Hisse senetleri portföylerinin artırıp azaltabilmektedirler. Opsiyon fiyatlar hisse senetleri fiyatlarından daha değişken özelliktedir. Bu bakımdan opsiyon sözleşmeleri daha riskli yapıdadır. Şayet kurumsal nitelikteki yatırımcılar sahip oldukları hisse senetleri ile ilişkili olarak opsiyonlara yatırım yaparlarsa riskleri azaltırlar. Fakat sahip olunmayan hisse senetleri için opsiyon yazarlarsa bu durumda riskleri yüksek miktarda artar. • 5. Opsiyonlara Yatırım Yapma Kolaylığı: Yatırımcılar işlem maliyetlerinden tasarruf sağlayabilmek ve hisse senedi borsalarının bazı sınırlamalarından kaçınabilmek amacıyla opsiyon sözleşmelerini tercih ederler. • 6. Yasal Düzenlemeler: Opsiyon piyasaları ve hisse senedi piyasaları farklı yasal dayanaklara sahiptir. Bazı durumlarda bahsedilen farklılıklar opsiyon sözleşmeleri lehine sonuçlanabilmektedir. • 7. Kaldıraç Etkisi: Bir kişi ya da kuruluş, opsiyon alarak direkt olarak varlık almaya karşı çok daha fazla varlığı kontrol etme olanağını elde etmektedir. Opsiyon Türleri • Opsiyon işlemlerinde temel alınan iki tür opsiyon bulunmaktadır. Bunlar, alım opsiyonu (Call Option) ve satım opsiyonu (Put Option) olarak adlandırılmaktadır. • • Alım Opsiyonu (Call Option) Alım opsiyonu türü alan yatırımcı belli bir vadeye kadar veya vadede opsiyon sözleşmesine dayanak oluşturan belli miktardaki malı, finansal ürünü, sermaye piyasası aracını veya ekonomik göstergeyi opsiyonu satan yatırımcıya ödediği bir prim karşılığında belli bir fiyattan satın alma hakkına sahip olması durumudur. Alım opsiyonunu satan yatırımcı ise belli bir vadeye kadar ya da vadede opsiyona dayanak oluşturan belli miktardaki malın finansal ürünü, sermaye piyasası aracını veya ekonomik göstergeyi alım opsiyonu alan yatırımcının talebi halinde belli bir fiyat üzerinden satmakla yükümlü olur. • • Satma Opsiyonu (Put Option) Bu opsiyonu alan bir yatırımcının belli bir vadeye kadar ya da vadede opsiyona dayanak oluşturan belli bir miktardaki malı, finansal ürünü, sermaye piyasası aracını veya ekonomik göstergeyi opsiyonu satan yatırımcıya ödeyerek belirlenen prim karşılığında belli bir fiyat üzerinden satma hakkına sahip olmasıdır. Satım opsiyonunu satan yatırımcı ise belli bir vadeye kadar ya da vadede opsiyona dayanak oluşturan belli miktardaki malın finansal ürünü, sermaye piyasası aracını veya ekonomik göstergeyi alım opsiyonu alan yatırımcının talebi halinde belli bir fiyat üzerinden satınalmakla yükümlü olmaktadır. • Avrupa ve Amerikan Tipi Opsiyonlar • Dünya borsalarında “Avrupa Tipi Opsiyonlar” ve “Amerikan Tipi Opsiyonlar” olmak üzere iki tür opsiyon bulunmaktadır. • İki opsiyon arasındaki en önemli fark, Avrupa tipi opsiyonlarda lehdar sözleşmeden doğan hakkını vade bitiminde kullanırken, Amerikan tipi borsalarda lehdar hakkını vade bitiminden önce istediği zaman kullanabilmektedir. Avrupa tipi opsiyonlar, vadeye kadar beklenmesi nedeniyle daha ucuzdur. • Kullanım fiyatının başlangıçta belirlenmediği ve vade süresince oluşacak ortalama spot fiyatın belirlendiği sözleşmeler “Asya Tipi Opsiyon”ları ifade ederken, vadesinden önce belirli tarihlerde yerine getirilebilen opsiyon türüne “Bermuda Opsiyonu” adı verilir. • Asli Değerli Opsiyon • Alım opsiyonları açısından asli değerli opsiyon, alım opsiyonu sözleşmesinin kullanım fiyatı,opsiyona konu olan dayanak varlık fiyatından düşük olması halinde söz konusudur. • Dayanak Varlık Fiyatı > Kullanım Fiyatı • Satım opsiyonları açısından asli değerli opsiyon, satım opsiyonu sözleşmesinin kullanım fiyatının opsiyona konu olan dayanak varlık fiyatından yüksek olması durumunda ortaya çıkmaktadır. • Dayanak Varlık Fiyatı < Kullanım Fiyatı • • Başa Baş Opsiyonu Alım opsiyonları açısından başa baş opsiyonu, alım opsiyonu sözleşmesinin kullanım fiyatının opsiyona konu olan dayanak varlığa eşit olması halinde ortaya çıkmaktadır. • Çünkü opsiyonun lehdarı opsiyonu kullanmak istediği zaman dayanak varlığı ancak piyasa fiyatından satın alabilir. • • Dayanak Varlık Fiyatı = Kullanım Fiyatı • Satım opsiyonları açısından satım opsiyonu sözleşmesinin kullanım fiyatının opsiyona konu olan dayanak varlığın fiyatına eşit olması halinde ortaya çıkmaktadır. • Çünkü opsiyonun lehdarı opsiyonu kullanmak istediği zaman dayanak varlığı ancak piyasa fiyatından satabilir. • Dayanak Varlık Fiyatı = Kullanım Fiyatı • Başabaş opsiyonlar, zaman değerinin opsiyon primine en fazla katkı sağlayan opsiyon türüdür. • Asli Değersiz Opsiyon • Alım opsiyonları açısından asli değersiz opsiyon, vade sonu itibariyle alım opsiyonu sözleşmesinin kullanım fiyatının opsiyona konu olan dayanak varlığın fiyatından yüksek olması halinde ortaya çıkmaktadır. • Bu durumda opsiyon lehdarına bir fayda sağlamayacağından bu opsiyonu kullanmak rasyonel değildir. Bu da lehdarın elindeki opsiyonu vade bitiminde değersiz kılacaktır. Ancak burada önemli olan husus, opsiyonun vadesine kadar olan bir zaman diliminde, opsiyon asli değersiz bile olsa zaman değerinin olması nedeniyle opsiyon primi söz konusu olabilir. • Dayanak Varlık Fiyatı < Kullanım Fiyatı • Satım opsiyonları açısından asli değersiz opsiyon, satım opsiyonu sözleşmesinin kullanım fiyatının opsiyona konu olan dayanak varlığından düşük olması halinde ortaya çıkmaktadır. • Bu durum, opsiyon lehdarına bir fayda yaratmayacağından bu opsiyonu kullanmanın rasyonel bir tarafı olmayacaktır. Dolayısıyla lehdarın elindeki opsiyon da değersiz olur. • Dayanak Varlık Fiyatı > Kullanım Fiyatı • Kar ve Zarar Opsiyonu • Cari fiyatlar ile kıyaslandığında bazı opsiyon kullanım fiyatlarının satın alan açısından avantajı veya dezavantajı söz konusudur. Avantajlı olması halinde opsiyonun karda, dezavantajı olması halinde zararda olduğu söz konusudur. • Banka ve Borsa Opsiyonları • Banka opsiyonları, borsa dışında alınıp satılan ve kendine özgü özelliklere sahip olan opsiyonlardır. Banka opsiyonları, standartlaşmanın bulunmadığı ve tarafların istekleri doğrultusunda belirlenen opsiyon türüdür. Bu tür opsiyonlarda takas merkezi gibi bir aracı kurum bulunmamaktadır. Bu bakımdan, tarafların yükümlülüklerini yerine getirip getirmemeleri hususu yine tarafları ilgilendirmektedir. Tahvil piyasalarında iki tür banka opsiyonları bulunmaktadır. Bu opsiyon türleri; • Kısa vadeli faiz oranı opsiyonları ve • Uzun vadeli faiz oranı opsiyonlarıdır. • Borsa opsiyonları ise, organize borsalarda işlem görmektedir. Bu işlemler ülkemizde VİOP’ta gerçekleştirilmektedir.