yirmialtıncı bölüm

advertisement

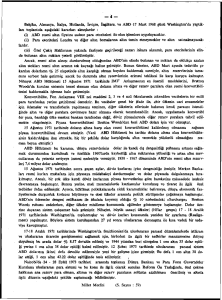

YİRMİALTINCI BÖLÜM Uluslararası Para Sistemleri: Bugünkü Uygulamalar III. BRETTON WOODS SONRASI GELİŞMELER Arz Yanlı Ekonomi Politikası ve Dolar • 1973 başlarında belli başlı sanayileşmiş ülkeler, Bretton Woods sisteminin temelini oluşturan, paralarını sabit kurlardan Amerikan Doları’na bağlama uygulamalarına son vermişlerdir. • Sonuç olarak, bu ülkelerin paraları ile Amerikan Doları birbirlerine karşı dalgalanmaya bırakılmış olmaktaydı. • Bretton Woods Sistemi’nin kilit parası olan doların dalgalanmaya bırakılması, çok çeşitli yönlerden önem taşımaktaydı. – 1. Uluslararası bir değer standardı idi. Fakat dalgalanmanın olduğu bir para bu standart olma işlevini yerine getiremezdi. – 2. doların rezerv parası olması, rezervlerinin büyük bir bölümünü Amerikan Doları cinsinden tutmaktaydı. Yeni durum, rezervleri çeşitlendirmek, “rezerv yönetimi” sorununu ortaya çıkarmıştır. – 3. Bretton Woods sonrası az gelişmiş ülkelerden oluşan bir grup ülke, sabit kur uygulamalarını sürdürerek paralarını yeniden Amerikan dolarına bağlamışlardır. Doların öteki paralara göre değerinin değişmesi, dış denge sorunu yaratmaması için gelişmekte olan ülkeler dolara 2 sabitlemeyi uygun gördüler. III. BRETTON WOODS SONRASI GELİŞMELER Arz Yanlı Ekonomi Politikası ve Dolar • Bu bahsedilen sorunlar münasebetiyle, günümüzdeki sistemin önemli bir parçası olan “para sepetleri” ne verilen büyük önem ortaya çıkmıştır. • Ülkeler SDR ve ECU gibi genel veya bölgesel para sepetleri dışında, özel olarak oluşturdukları birleşik hesap paraları oluşturma yoluna da gitmişlerdir. Bir tek para yerine, değer standardı olarak bir para sepetinin belirlenmesi, tek para değerinde görülebilecek ani ve sık değişikliklerin etkilerini azaltmaktadır. • Bu duruma bağlı olarak SDR ve ECU gibi birleşik para birimlerinin uluslar arası değer ölçüsü olarak kullanılması oldukça yaygınlaşmıştır. Avrupa para birimi Euro nunda bu amaçla kullanılması beklenilmektedir. • Dolar 1973 Mart ayında dalgalanmaya bırakılınca piyasada bir miktar değer kaybetmişti. – Fakat birinci petrol şoku, doların değerini yükseltici bir etki ortaya çıkarmıştır. – 1977’den sonra dolar tekrar inişe geçince, Carter Yönetimi doları desteklemek için bazı önlemler almıştır. (sıkı para ve maliyet politikaları) 3 SDR’nin Bileşenleri ve Hesaplaması Friday, March 04, 2016 Para Cinsi Para Sepeti Ağırlıkları (Rezervler ve dünya ticaretinde kullanılan para) Para MiktarıKural O-1 Döviz Kuru ($ karşı) 1 ABD $ Karşılığı Euro (Avro) 37.4 0.4230 1.09840 0.464623 Japon Yeni 9.4 121.000 113.76000 0.106364 İngiliz Sterlini 11.3 0.1110 1.41470 0.157032 ABD Doları 41.3 0.6600 1.00000 0.660000 1.388.019 U.S.$1.00 = SDR 0.720451 2 SDR1 = US$ 1.388020 4 SDR1=TRY 4.0469 III. BRETTON WOODS SONRASI GELİŞMELER 1. Arz Yanlı Ekonomi Politikası ve Dolar • Doların değerinde yükselmeye yol açan diğer bir gelişme ise 1980’de Reagan Yönetimi’nin iş başına gelmesiyle uygulanan “Arz-Yanlı Ekonomi Politikası”dır. (supply-side economics) • Talepten çok arz faktörüne ağırlık veren bu politikalar Keynes ekonomisinin tersine, ekonominin canlandırılması için üretimin artırılması, bu amaçla da özel kesimin özendirilmesi esasına dayanmaktadır. • Özel kesimi teşvik etmek için vergilerin indirilmesi ve kamu harcamalarının kısılması öngörülmektedir. Bu önlemlerin ortaya çıkardığı bütçe açıkları ise iç ve dış borçlanma, yani yüksek faiz politikası ile finanse edilmiştir. • 1980 başlarında uygulamaya konulan bu politika ile, Avrupa ve Uzak Doğu piyasalarında kısa süreli fonların yoğun bir şekilde ABD’ye doğru aktığı görülmüştür. Ülkeye yoğun olarak giren yabancı sermaye fonları, doların değerini yapay olarak yükseltiyordu. • Doların değerinin bu şekilde yükselmesine rağmen, ABD’nin bunu önlemek adına bir girişimde bulunmaması “özel çıkar sağlamaya yönelik ihmal” (benign neglect) politikası olarak adlandırılmaktadır. Bu durum 1981 den 1985 e kadar sürmüştür. 5 III. BRETTON WOODS SONRASI GELİŞMELER Arz Yanlı Ekonomi Politikası ve Dolar • • • • • Ülkelerinden sermaye kaçışına neden olduğu için, Japonya ve Almanya gibi ülkeler bu politikalardan şikayetçiydiler. ABD ise bu ülkelerin, özellikle Japonya’nın kısıtlayıcı politikaları sonucu biriktirdikleri dış ödeme fazlalarının Amerikan ticaret bilançosu açıklarına yol açtığını savunarak, bu ülkelerin daha liberal bir dış ticaret rejimi ve harcama genişletici politikalar izlemeleri gerektiğini söylemekteydi. Sonuçta, 1985 yılının Eylül ayında taraflar arasında anlaşma sağlanmıştır. Bu duruma göre, ABD yüksek faiz politikasını bırakmış, Japonya da iç piyasada harcamalarını genişletici politikalar uygulamayı kabul etmiştir. Plaza Anlaşması’ndan sonra dolar, döviz piyasalarında inişe geçmiş ve bir süre sonra da belli bir istikrara kavuşmuştur. Bugün itibariyle uluslararası borsalardaki gelişmelere bağlı olarak doların değeri değişmektedir. Ülke Merkez Bankaları doların dalgalanmalarına göre gerekli tedbirleri almaktadır. 6 III. BRETTON WOODS SONRASI GELİŞMELER 2. Avrupa Birliği ve Tek Para Birimi:Euro • Avrupa Ekonomik Topluluğu'nun kurucuları, topluluğun ekonomik ve siyasal birleşme yolundaki başarısının büyük ölçüde ortak ekonomik, sosyal ve parasal politikalar izlenmesine bağlı olduğunun bilincindeydiler. • Her ülkenin bağımsız şekilde uygulayacağı ekonomik ve parasal politikalar, diğer üyeler üzerinde önemli derecede olumsuz etkiler doğurabilirdi. • Ekonomik birleşme yolunda ileri adımlar atılabilmesi için, parasal birleşme alanında da ortak politikalar benimsenmesi gerekiyordu. 7 a) Parasal Birliğe Varan Gelişmeler • Bununla birlikte, Topluluk kurulduğu zaman, üye ülkeler henüz ortak bir para politikası izlemeye hazır durumda değildiler. • Başka bir deyişle bütçe, para ve maliye politikası gibi alanlarda egemenlik haklarını kısmen de olsa, Topluluğa devredecek bir anlayışa sahip bulunmuyorlardı. • Böyle bir yola gitmek yerine parasal istikrar, dış denge, fiyat istikrarı ve tam çalışma gibi konulan, ulusal ekonomi politikalarının ortak amaçlan olarak benimsemeyi tercih ettiler. • Ancak zaman geçtikçe, diğer ekonomik konularda olduğu gibi, parasal alanda da ortak politikalar izlemenin Avrupa'nın bütünleşmesi için zorunlu olduğu daha iyi anlaşılmıştır. 8 a) Parasal Birliğe Varan Gelişmeler • Avrupa parasal birliği konusundaki gelişmeler aşağıdaki gibi bir gelişme seyri izlemiştir: 1. Tüneldeki Yılan • Parasal birleşme yolundaki önemli adımlardan birisi Smithsonian Kur Ayarlamaları ile doların devalüasyonu sırasında atılmıştır. • Daha önce de belirtildiği gibi, 18 Aralık 1971 tarihli Smithsonian Kararları ile dolar öteki paralara göre ortalama yüzde 9 oranında devalüe edilmiş ve ulusal paraların dolar paritesi etrafında toplam dalgalanma marjı yüzde 4,5'a (± % 2.25) çıkartılmıştı. • Bu ise dolar dışında iki ulusal para arasındaki dalgalanma marjları toplamının yüzde 9'a ulaşması demekti. 9 a) Parasal Birliğe Varan Gelişmeler • • • • • • • Oysa AET ülkeleri bu derece yüksek bir dalgalanmayı ilerdeki parasal birleşme amaçlarına uygun bulmuyorlardı. O nedenle de 1972 yılında aldıkları bir kararla, ulusal paralan arasında olabilecek dalgalanmanın toplam sınırlarını yüzde 2.25'a indirdiler. Diğer yandan da paralarının dolara karşı olan bağlılıklarını Smithsonian Anlaşması'nın öngördüğü biçimde daha geniş dalgalanma sınırlan içinde sürdürdüler. İşte bu "İki-bağlı" (two-tier) kur sistemine "tüneldeki yılan" (snake in the tunnel) adı verilir. Kısacası, Avrupa para yılanı, üye ülkelerin birbirlerine göre dar sınırlarla dalgalanan ulusal paralarının Amerikan Doları karşısında daha geniş aralıklar içinde dalgalanmasından oluşuyordu. İki Topluluk üyesinin paraları, birbirlerine karşı en fazla toplam yüzde 2.25 oranında değişebilirken, bunlardan her biri dolar karşısında toplam yüzde 4.5 oranında değer kazanabilecek veya kaybedebilecekti. Böylece yüzde 2.25'lik sınır "yılanı", yüzde 4.5'luk sınır da "tünelin" genişliğini ifade ediyordu. Böylece yılan, tünelin sınırları içinde hareket edebilecekti!. 10 a) Parasal Birliğe Varan Gelişmeler Tünelsiz Yılan •Smithsonian Anlaşması'ndan sonra da uluslararası para piyasaları durulmamıştı. •1972'de para buhranları yeniden yoğunluk kazandı. 1973 Şubatında doların ikinci kez devalüasyonuna karşın spekülatif akımların ardı arkası kesilmiyordu. •Bunun üzerine, yukarıda değinildiği gibi, 1973 Martının başında Avrupa döviz piyasaları iki haftalık bir süreyle kapatıldı. •16 Martta piyasalar yeniden açıldığında Topluluk üyeleri, yeni bir sistem uygulamaya koyduklarını dünyaya duyuruyorlardı: – Ulusal paralarını dolar karşısında ayrı ayrı ve herhangi bir sınıra bağlı olmadan dalgalanmaya bırakıyorlardı. Diğer bir deyişle, Smithsonian Anlaşmasındaki dolara karşı yüzde 4.5'luk dalgalanma sının kaldırılmış oluyordu. – Bununla birlikte, söz konusu ülkeler, kendi parala-n arasında daha önceden belirlenen sabit kur (toplam ±%2.25 dalgalanma sınırlan içindeki) uygulamasını sürdürüyorlardı. Bu uygulama da literatürde "tünelsiz yılan" (snake without tunnel) olarak adlandırdılar. 11 b) Avrupa Para Sistemi • 1979 Martında kurulan Avrupa Para Sistemi (EMS-European Monetary System), Topluluk ülkeleri arasında parasal birlik yolunda sağlanan önemli bir ilerlemedir. • EMS'nin temeli "Avrupa Para Birimi-ECU"ye (European Currency Unit) dayanıyordu. • ECU, para sepeti tekniğine göre oluşturulmuş bir hesap birimi idi; üye ülke paralarının, ekonomik ağırlıklarına göre belirlenen miktarlarının bir araya getirilmesinden oluşuyordu. Örneğin, ECU sepetinde Alman markına yaklaşık yüzde 30, Fransız frankına da yüzde 20 ağırlık verilmişti. • ECU, değeri sabit bir para olarak Avrupa Birliği'nin hesap birimi idi. • Farklı ulusal paralarla ilgili mali işlemler, örneğin ülkelerarası kredi ve faiz işlemleri, üyelik aidatları, tarımsal sübvansiyonlar, topluluk bütçesi, vs., ECU ile değerlendiriliyordu. 12 b) Avrupa Para Sistemi • Avrupa Para Sistemi'nin dayandığı Döviz Kuru Mekanizması (Exchange Rate Mechanism-ERM)'nın bazı özellikleri şöyle idi: – Sisteme katılan her üye ülkenin parası sabit bir pariteden ECU'ye bağlanmıştı; – ulusal para ile ECU arasındaki bu sabit fiyata "merkezi kur" (central rate) adı veriliyordu. – Piyasada kurların merkezi kur (ECU paritesi) etrafındaki dalgalanma marjı Önceleri toplam yüzde 2.25 ile sınırlandırılmıştı ("tünel" uygulamasında olduğu gibi), ancak 1993 Ağustosunda yaşanan döviz krizinden sonra bu oran ± %15'e çıkartılmıştı. • Avrupa Para Sistemi Almanya, Belçika, Danimarka, Fransa, İrlanda, İtalya, Lüksemburg ve Hollanda arasında kurulmuştu. • İngiltere, karşılaştığı ekonomik sorunlar dolayısıyla ancak Ekim 1990'da APS'ye katılabilmiş, fakat 1992'deki ekonomik kriz sırasında İtalya ile birlikte söz konusu sistemin döviz kuru mekanizmasından çekilmişti. • Topluluğa sonradan girenlerden İspanya, Portekiz ve Avusturya da kur mekanizmasına katılmışlar,Yunanistan ise dışarıda kalmıştı. 13 Maastricht Antlaşması ve Parasal Birlik • Avrupa Topluluğu Konseyi'ni oluşturan on iki üye ülkenin devlet veya hükümet başkanları 1991 yılı sonlarında Hollanda'nın Maastricht kentinde toplanarak ekonomik ve parasal birlik konusunu karara bağladılar. • Maastricht Anlaşması, Avrupa Birliği için aşamalı biçimde ekonomik ve parasal birlik kurulmasını öngörmekteydi. Ekonomik ve parasal birlik, AB içinde serbest mal, hizmet, emek ve sermayenin dolaşımı ile birlikte tek para biriminin kabulü anlamına gelmektedir. • Bu amaçlara ulaşmak üzere ortak para politikası uygulanması, ekonomik politikaların yakınlaştırılması ve maliye politikası başta olmak üzere daha birçok alanda uyum sağlanması gerekir. 14 Maastricht Antlaşması ve Parasal Birlik • Maastricht Anlaşması'nda öngörülen aşamalardan geçilerek Avrupa Birliği'nin tek para birimini oluşturacak Euro, 1 Ocak 1999 tarihinde uygulamaya konmuştur. • Bu tarihte parasal birliğe katılan ülkelerin para birimleri, geri dönülmez biçimde Euro'ya dönüştürülürken 31.12.1998 tarihindeki döviz kurları esas alınmış ve 1 ECU - 1 Euro olarak değiştirilmiştir. • Euro yürürlüğe girdiği 1 Ocak 1999 tarihinden 1 Ocak 2002 tarihine kadar yalnız bir kaydi para olarak bankacılık ve finans İşlemlerinde kullanılacak, fiziki bir-varlığa sahip bulunmayacaktı. • Fiziki varlığa sahip ve piyasada kullanılan bİT para durumuna gelmesi ise 2002 yılının Ocak ayı başında gerçekleşmiştir. O tarihten sonra altı aylık bir süre daha ulusal paraların Euro ile birlikte dolaşımı sürdürülmüş, 1 Temmuz 2002 tarihinden sonra ise ulusal paralar kaldırılmış ve Euro Avrupa Birliğinin tek para birimi durumuna gelmiştir 15 Maastricht Kriterleri • Maastricht Anlaşmasında AB içinde güçlü ve istikrarlı bir Euroya sahip olabilmek için üye ülkelerden yerine getirilmesi istenen koşullar, diğer bir deyişle Maastricht kriterleri şunlardır: 1. Fiyat İstikrarı: Her üye ülkenin yıllık ortalama enflâsyon oranı, bu alanda en iyi sonuç elde eden (fiyat artış oranlan en düşük olan) üç üye ülke ortalamasının 1,5 puan fazlasını geçmeyecektir. 2. Kamu açığı: Üye ülkenin bütçe açığı, o ülke GSYİH'sının yüzde 3'ünü aşmamalıdır. 3. Kamu borçlan: Üye ülkenin kamu borçlarının onun GSYİH'sına oranı yüzde 60'ı geçmemelidir. 4. Faiz oranları: Her üyenin ortalama faiz oranı fiyat İstikrarı konusunda en iyi durumdaki üç ülkenin faizlerinin ortalamasını iki puandan fazla aşmamalıdır. 16 Avrupa Para Birliği: Avro Bölgesi • Euro başlangıçta on bir AB ülkesinin katılımıyla uygulamaya girmiştir. Yunanistan Maastricht kriterlerine uyum sağlayamadığı için önceleri Avrupa parasal birliğinin dışında kalmış, fakat 2000 yılı yazında sisteme katılmıştır. Danimarka, İsveç ve İngiltere ise bu kıstasların karşılanması açısından önemli sorunları olmamasına karşın sistemin dışında kalmayı tercih etmişler ve bugüne kadar da sisteme katılmamışlardır. • 2015 Ocak itibarıyla , Litvanya'nın katılımıyla, toplam 19 ülke Avro bölgesindedir 17 Avrupa Merkez Bankası • Birliğin para politikasının yönetimi tek ve bağımsız bir kuruluş olan Avrupa Merkez Bankası'na verilmiştir. • Avrupa Merkez Bankası (AMB) 1998 yılında Frankfurt'ta faaliyete geçmiştir, ilk başkanlığına bir Hollandalı seçilmiştir. • AMB'nin temel hedefi Euro bölgesinde fiyat istikrarını sağlamaktır. Bu hedefi yerine getirirken de AB'nin sürdürülebilir ekonomik büyüme, yeni istihdam alanları yaratılması, yaşam standardının iyileştirilmesi, vs. gibi temel hedefleriyle uyumlu olmaya çalışılacaktır. D • AMB, Birlik İçinde optimal bir politika bileşimi oluşturmada önemli bir görev üstlenmiştir. Bunun yanında Birliğe üye ülkelerin, başta maliye politikası olmak üzere, uygulayacakları politikaların da ortak para politikası ile uyumlu olması gerekir. 18 Beklenen Yararlar • Parasal birlik aynı zamanda Avrupa Birliği içinde tek pazarı güçlendirici ve ekonomik istikran artırıcı bir gelişmedir. Böyle bir uygulamanın sağlayabileceği yararlan daha somut biçimde aşağıdaki gibi belirtebiliriz: • Tek para birimine geçiş ile döviz kurlarında ani ve öngörülemeyen dalgalanmalar ortadan kalkacak, bu da bölgeye yönelik ticaret ve sermaye akımlarını hızlandırıcı etki yapacaktır. • Ulusal paraları birbirine dönüştürmenin gerektirdiği masraflar (alış ve satış kurları farkı ve komisyonlar, vs. gibi) ortadan kalkacak, finans ve bankacılık işlemleri ucuzlayacak, aynı para birimini kullanan birleşik ve daha güçlü sermaye piyasaları oluşacaktır. 19 Beklenen Yararlar • Euro, birlik ülkelerinde fiyatlara saydamlık getirecektir, böylece tüketiciler fiyatları doğrudan karşılaştırabilme olanağına kavuşacaklar, bu da firmalar arası rekabeti artıracak ve verimliliği yükseltecektir. • Tek para biriminin uygulanması bölge içinde finansmanı kolaylaştırıp yatırımları artırırken, bölge dışından dolaysız yabancı sermaye yatırımlarım özendirecek, böylece de ekonomik büyümeyi hızlandıracaktır. • Ekonomik büyümenin hızlanması vergi gelirlerini artırıp kamunun borçlanma gereğini azaltarak kamunun faizler üzerindeki baskısını da hafifletebilir. 20 IV. GÜNÜMÜZDEKİ ULUSLARARASI PARASAL UYGULAMALAR • 1973 yılının Mart ayında başlıca sanayileşmiş ülkeler paralarını Amerikan doları karşısında dalgalanmaya (tek tek veya Avrupa Topluluğu'nda olduğu gibi birlikte) bıraktılar. Böylece de sabit kurlu Bretton Woods Sistemi yıkılmış oldu. • Bu durumda serbest dalgalanmaya geçmek, başlıca sanayileşmiş ülkeler için hemen hemen tek seçenek durumunda idi. • Uygulayabilecekleri, önceden hazırlanmış, anlaşmalara dayalı bir para sistemi yoktu. Ancak yine de dalgalı kur uygulamalarının kısa süreli olacağı düşünülüyordu. • İlerde, geçmiştekine benzer biçimde geniş kapsamlı yeni bir uluslararası düzenleme yapılacağı bekleniyordu. • Ancak geçen zaman, ülkelerin bu uygulamalardan fazla şikayetçi olmadıklarını gösterdi. Belki o nedenle de, yeni bir sistem oluşturulması konusu büyük ölçüde güncelliğini yitirdi. 21 IV. GÜNÜMÜZDEKİ ULUSLARARASI PARASAL UYGULAMALAR • Bugün dünyada bütün ülkeler tarafından paylaşılan, anlaşmalarla kurulmuş, aynı kur sistemine bağlı bir uluslararası para sistemi yoktur. Bunun yerine, sabit kur sisteminden dalgalı kur sistemine kadar değişebilen ve ülkelerin kendileri tarafından seçilen, farklı sistem ve uygulamalar vardır. • Uluslararası Para Fonu (IMF), uluslararası mali ilişkileri düzenleme görevini sürdürmektedir. • Ancak Bretton Woods Sistemi'nin yıkılmasından sonra üye ülkelerin farklı uygulamalarına yasallık kazandırmak için, IMF'nin kuruluş yasasında bir değişiklik yapılmıştır. • Bu değişiklikle, belirli ilkelere uymak kaydıyla, dileyen üyenin dilediği kur sistemini benimseyebileceği resmen kabul edilmiştir. 22 1. IMF’nin Tasnifine Göre Dünyadaki Kur Uygulamaları • Sabit kur sisteminden dalgalı kur sistemine kadar uzanan geniş bir yelpaze oluşturur. • Ülkelerin uyguladıkları farklı kur politikaları IMF tarafından şu şekilde sınıflandırılmıştır: 23 1. IMF’nin Tasnifine Göre Dünyadaki Kur Uygulamaları • • • Ayrı bir ulusal para birimine sahip bulunmayan ülkeler: Bu ülkelerin bir kısmı başka bir ülkenin parasını kendi yasal para birimi olarak kullanırlar. Çoğunlukla benimsenen para birimi Amerikan dolarıdır. Bir kısmı da ortak para alanı içinde yer almaktadır ve ortaklaşa olarak aynı para birimini kullanırlar. Bunun örneği Euro bölgesinde görülür. Para Kurulu Düzenlemeleri: Para kurulu (currency board), ulusal paranın bir sabit kur üzerinden yabancı paraya dönüştürülmesine dayanan ve emisyon kurumunun (merkez bankası) bu yasal zorunluluğu karşılamak üzere sıkı kısıtlamalara tabi olduğu bir sabit kur sistemidir. Söz konusu sistemde ulusal para, ancak döviz karşılığı çıkartılabilir, dolaşımda olduğu sürece de yabancı varlıklarla desteklenir. Dolayısıyla para kurulu düzenlemelerinde merkez bankası, para arzını kontrol etmek, krediler konusunda son başvuru (lender of last resort) makamı olarak görev yapmak gibi geleneksel para politikası fonksiyonlarına sahip bulunmamaktadır. Bununla birlikte, para kurulunun nasıl oluşturulduğuna bağlı olarak para arzını ayarlama konusunda emisyon kurumuna yine de bir ölçüde esneklik verilmiş olabilir. 24 1. IMF’nin Tasnifine Göre Dünyadaki Kur Uygulamaları • • • Geleneksel Sabit Kur Uygulamaları: Geleneksel sabit, kur sistemlerinde (fixed peg arrangements), ülke ulusal parasını bir büyük yabancı ülke parasına veya yabancı paralar sepetine bağlar. Bu sistemlerde döviz kurları merkezi bir kur etrafında oldukça dar sınırlar arasında (genellikle ± %1 gibi) dalgalanır. Bu amaçla, ülkenin dış ticaret veya mali ilişkide bulunduğu ülkelerin ulusal paralarından özel para sepetleri oluşturulabilir. Sepete katılan her para birimine onunla olan mal ve hizmet ticaretinin veya sermaye akımlarının payı ölçüsünde ağırlıklar verilir. Yatay Bantlar İçinde Dalgalanan Sabit Kur Sistemleri: Yatay bantlar içinde dalgalanan sabit kur (pegged exchange rates within horizontal bands) sistemi diye adlandırılan bu uygulamalarda, ulusal paranın değeri yasal veya fiili bir merkezi kur etrafında geleneksel sabit kur sistemlerine göre biraz daha geniş (± %1'den büyük) sınırlar içinde değişebilir. 26 1. IMF’nin Tasnifine Göre Dünyadaki Kur Uygulamaları • Sürünen Pariteler: Sürünen pariteler (crawling peg) uygulamasında, ulusal paranın değerinde periyodik olarak, önceden ilân edilen sabit oranlarda veya belirli istatistik göstergelerin (örneğin hedeflenen veya gerçekleşen iç ve dış enflasyon oranları farkı gibi) sonuçlarına göre ayarlamalar yapılır. • Sürünen Bantlar İçinde Döviz Kurları: Ulusal paranın değeri, merkezi bir kur etrafında en az ±%’lik sınırlar içinde tutulur. Merkezi kurlarda belirli aralıklarla ya sabit oranlarda, ya da belirli göstergelere göre ayarlamalar yapılır. 28 Sürünen Pariteler ve Sürünen Bantlar İçinde Döviz Kurları: 1. IMF’nin Tasnifine Göre Dünyadaki Kur Uygulamaları Yönetimli Dalgalanma (Managed Floating): •Sabit bir parite bulunmaz, kurlar ilke olarak piyasanın işleyişine bırakılmıştır. •Merkez Bankası piyasaya yaptığı müdahelerle kuru belirli yönde etkilemeye veya belirli düzeyde sürdürmeye çalışır. •Müdahaleler yargısaldır önceden ilan edilen kur yoktur. Serbest Dalgalanma (Independent floating): •Bu uygulamalarda döviz kurlarının oluşumu piyasa güçlerine bırakılmıştır. •Arada bir döviz piyasasına yapılan müdahaleler, fiyat dalgalanmalarını yumuşatmaya ve gereksiz dalgalanmaları önlemeye yönelmiştir •Parite kuru belirleme uygulaması yoktur. 30