haftalık bülten - Türkiye İhracatçılar Meclisi

advertisement

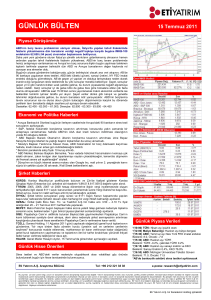

HAFTALIK BÜLTEN 20 Şubat 2017 Ali Orhan YALÇINKAYA TİM Ekonomisti DÜNYA Dünya Ticareti Görünüm İndikatörü’ne göre 2017’nin ilk çeyreğinde dünya ticaretinde ılımlı bir artış beklenmekte. Kasım’da ölçülen 100,9 değerinden 102 seviyesine kadar yükseliş bu güçlenmeye işaret ederken, bu aynı zamanda mal ticaret hacminin de artacağına işaret etmekte. ABD Fed Başkanı Janet Yellen, ekonominin, merkez bankasının kademeli enflasyon artışı ve sıkılaşan işgücü piyasaları görünümünü karşılaması durumunda, daha fazla faiz artışının uygun olacağını söylerken, ABD’de Ocak ayı enflasyonu 4 yılın en büyük artışını kaydederek manşette yıllıkta %2,5’e çıkarak bu söyleme destek verdi. Bir önceki hafta %24 olan Mart ayı faiz artışı beklentisinin de %44’e kadar yükseldiğini gördük. EURO BÖLGESİ Yatırımcıların güvenini gösteren ZEW ekonomik beklenti endeksi Ocak’ta 16,6 ile Haziran’dan bu yana en yüksek seviyesine çıktı. Endekste iyileşme görülse de Avrupa’daki yoğun seçim takvimi ve sonuçlarına ilişkin belirsizlikler güven endeksi üzerinde aşağı yönlü risk unsuru. Bir diğer risk unsuru ise ABD ekonomi politikalarına ilişkin belirsizlikler. Euro Bölgesi 4. çeyrek büyümesi ikinci tahmin rakamlarına göre dördüncü çeyrek büyümesi çeyrekten çeyreğe %0,5’ten %0,4’e düşürüldü, bir önceki yılın aynı dönemine göre büyüme ise %1,8’den %1,7’ye çekildi. Böylece Euro Bölgesi 2016 yılını %1,7’lik büyüme ile kapatmış oldu. IMF, Bölge’de bü- yümenin 2017 ve 2018’de %1,6 seviyesinde olmasını beklemekte. Avrupa Komisyonu ise 2017 ve 2018’de %1,6 ve %1,8 büyüme bekliyor. Avrupa Merkez Bankası (ECB) Ocak ayı para politikası toplantı tutanaklarında yetkililer enflasyon hedefine doğru ilerlemenin yetersiz olduğunu belirtirken, menkul kıymet kredileri programında yeni değişiklikler için hazır olunması gerektiği mesajını verdiler. Yüksek petrol fiyatlarının ikincil etkilerinin görülmediği belirtilirken, mevduat oranının altındaki varlık alımlarının minimumda tutulması gerektiği vurgulandı. TÜRKİYE Avrupa Komisyonu’nun, 2017 Kış Ekonomik Tahminler Raporu’na göre Türkiye’nin 2017 yılı büyüme beklentisi %3’den %2,8’e düşürüldü. 2018’de ise büyümenin %3,2’e hızlanması bekleniyor (önceki %3,3). 2017 ve 2018 yılları için TÜFE beklentisi değişmezken sırasıyla %8,0 ve %7,6’da kaldı. Türkiye ekonomisine ilişkin yapılan değerlendirmede gelişmekte olan ekonomilerdeki belirsizlik ortamının, Türkiye’de güvenlik sorunları, siyasi belirsizlik ve düşük tasarruf oranları ile birleştiği vurgulanarak 2017’nin ikinci yarısında, referandum sonrası turizmdeki toparlanma ile beraber ekonominin tekrar ivmelenmesinin beklendiği ifade edildi. 2017 TİM HAFTALIK BÜLTENİ Hazine, 2017 yılı dış finansman programı çerçevesinde Dolar cinsinden Mart 2027 vadeli tahvilin artırımı (reopening) için 16 Şubat 2017 tarihinde BNP Paribas, J.P. Morgan ve MUFG’ye verdiği yetki sonrası 1,25 milyar ABD Doları ihraç gerçekleştirdi. Böylece 2017 yılında uluslararası sermaye piyasalarından toplam 3,25 milyar ABD Doları tutarında finansman sağlanmış oldu. 2017 yılı için planlanan dış borçlanma tutarı 6 milyar Dolar’dı. Merkez Bankası Beklenti Anketi’ne göre Cari ay TÜFE beklentisi %0,62 olurken, yıllık TÜFE beklentisi bir önceki anket döneminde %8,48’den, bu anket döneminde %8,87’ye yükseldi. 12 ay sonrasının TÜFE beklentisi %8,19’dan %8,21’e yükselirken; 24 ay sonrasının TÜFE beklentisi değişmeyerek %7,59’da kaldı. 2017 yıl sonu döviz kuru (ABD Doları/ TL) beklentisi 3,7189 TL olurken, 12 ay sonrası döviz kuru beklentisi ise 3,9553 TL’den 3,9600 TL’ye yükseldi. 2017 yılı için cari işlemler açığı beklentisi 35,4 milyar ABD dolarından 35,6 milyar ABD dolarına genişlerken, GSYH 2017 yılı için büyüme beklentisi değişmeyerek %2,9’da kaldı. Aralık ayında Cari İşlemler Dengesi 4,268 milyar dolar açık verdi. Geçen yılın aynı ayında açık 5,052 milyar dolar düzeyindeydi. Böylece 2015 yılında 32,118 milyar dolar olan cari açık 2016 yılında sınırlı artışla 32,605 milyar dolar oldu. Aralık ayı cari açık beklentisi 4,500 milyar dolar düzeyindeydi. Orta Vadeli Plan’da 2016 yılında cari işlemler dengesi 31,6 milyar dolara açık olarak öngörülmüştü. Hizmet gelirlerindeki sert düşüş, enerji fiyatlarının vermiş olduğu destekle dengelenirken, 2015 sonunda %3,7 olan Cari Açık/GSYH oranının 2016 yılında %3,9’a yükseleceğini öngörmekteyiz. OVP’de 2017 yılı için 32,6 milyar dolar olarak öngörülen cari açığın, enerji fiyatlarındaki düşüşün durması ve baz etkisinin sona ermesiyle birlikte artış eğilimine girmesini beklemekle beraber zayıf iç talebe karşılık güçlü seyreden dış talebin katkısıyla 2017 yılında dış ticaret üzerindeki risklerin dengeli olduğunu düşünmekteyiz. Kasım ayında işsizlik oranı, bir önceki yılın aynı dönemine göre 1,6 puan artarak %12,1 olarak gerçekleşti. Bu aynı zamanda Mart 2010’dan bu yana görülen en yüksek seviye. Tarım dışı ve genç işsizlik oranı ise aynı dönemde sırasıyla 1,9 ve 3,5 puan artarak %14,3 ve %22,6’ya çıktı. İşgücüne katılım oranı ise önceki yılın aynı dönemine göre 0,9 puanlık artışla %52,1 oldu. Mevsimsellikten arındırılmış verilere göre, Kasım döneminde işsizlik oranı %11,7’den %11,8’ye yükselirken tarım dışı işsizlik oranı %13,9’dan %14,1’e çıktı. Sektörel bazda genele yayılmış bir istihdam olmasına rağmen artışların sınırlı kaldığı görülmekte. 2016 Ocak ayında 4,2 milyar TL fazla veren bütçe yıla 11,4 milyar TL fazla vererek başladı. Faiz dışı denge 18 milyar TL fazla verirken geçtiğimiz yılın aynı ayında 9,8 milyar TL fazla vermişti. Bütçe gelirlerindeki reel büyümenin %15,2, vergi gelirlerindeki reel büyümenin %11,7 olduğu görülüyor. Bütçe gelirlerinin (58,7 milyar TL) 15 milyar TL’lik kısmı, yeniden yapılandırmadan gelirken, 4,2 milyar TL’si özelleştirme gelirlerinden gelmekte. 2016 sonunda yapılan ÖTV zammının etkisi vergi gelirlerinde görülse de genele yayılmış bir artış olduğu izlenmekte. İthalattan alınan (%30,9) ile tüketim vergilerindeki (%9,8) artışlar ise dikkat çekici. Yurt dışında yerleşik kişilerin 10 Şubat itibarıyla portföyünde, bir önceki hafta 38,774 milyar dolar olan hisse stok miktarı 39,480 milyar dolara, 833,5 milyon dolar olan özel sektör tahvil ve bonoları 843,6 milyon dolara çıkarken, 24,981 milyar dolar olan DİBS stok miktarı ise 24,977 milyar dolara indi. Piyasa fiyatı ve kur hareketlerinden arındırılmış olarak hesaplandığında hisse senedi değerinde 121,3 milyon dolar yükseliş gözlenirken, DİBS değerinde 261,7 milyon dolar, özel sektör bonolarında 10,1 milyon dolar düşüş gerçekleşti. 2017 TİM HAFTALIK BÜLTENİ HAFTANIN GÜNDEMİ Bu hafta yurt içinde Tüketici Güven Endeksi, İktisadi Yönelim Anketi ve Reel Kesim Güven Endeksi ile İmalat Sanayi Kapasite Kullanım Oranları’nı takip edeceğiz. Ocak ayında reel kesim güven endeksi, Eylül 2015’ten bu yana gördüğümüz en düşük seviyeye gerileyerek 97,0 değerini almıştı. Mevsim ve takvim etkisinden arındırılmış veri ise 100,5’e gerilemişti. Gelecek 3 aya ilişkin ihracat sipariş miktarında aylık bazda %5,41 artış, yıllık bazda ise değişim olmadığını görmüştük. Gümrük ve Ticaret Bakanlığı’nın öncü ihracat verisi de yıllıkta %18’lik artışla bu eğilimi desteklemekte. Buna karşılık genel gidişata ilişkin beklentilerde 11 puanlık düşüş dikkat çekmişti. Gelecek 3 aya ilişkin istihdam beklentisinde de bir bozulma olduğunu görmüştük. Tüketici güveninde ise geçtiğimiz ay TÜİK verilerinde ılımlı bir toparlanma görmemize karşılık, Bloomberg HT güven endeksi Ocak nihai sonuçları, tüketici güveninde bozulmanın devam ettiğine işaret etmişti. Yurt dışında ise Euro Bölgesi imalat sanayi öncü PMI verisi ve Almanya IFO güven endeksi öne çıkmakta. Euro Bölgesi’ndeki yoğun seçim takvimine ve bunun sebep olduğu belirsizliklere rağmen PMI verisinin, ekonomik aktivideki büyümenin sürdüğüne işaret etmesi beklenmekte. Almanya IFO iş dünyası güven endeksi ise Ocak ayında gerilerken, bu ay da geçtiğimiz hafta açıklanan ve gerileme görülen ZEW endeksi gibi aşağı yönlü baskılara işaret etmesi beklenmekte. VERİ TAKVİMİ 20 Şubat Tüketici Güven Endeksi 21 Şubat Euro Bölgesi Öncü İmalat PMI Verisi 22 Şubat Sektörel Güven Endeksleri İktisadi Yönelim Anketi ve Reel Kesim Güven Endeksi İmalat Sanayi Kapasite Kullanım Oranı Almanya IFO Güven Endeksi 24 Şubat Konut Satış İstatistikleri Uyarı Notu: Bu araştırma raporunda yer alan görüş ve değerlendirmeler yalnızca yazarının düşüncelerini yansıtmakta olup Türkiye İhracatçılar Meclisi’nin kendi kurumsal görüş ve yaklaşımını temsil etmemektedir. 2017