uluslar arası para sistemi

advertisement

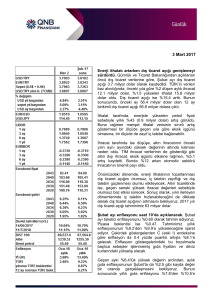

DÖVİZ PİYASALARI DÖVİZ PİYASALARININ TEMEL FONKSİYONU, ULUSLARARASI TİCARET VE SERMAYE AKIMLARININ GERÇEKLEŞTİRİLMESİDİR. DÖVİZ DÖVİZ ÇEŞİTLİ ŞEKİLLERDE İFADE EDİLEBİLEN BİR KELİMEDİR. TÜRK PARASINI KORUMA KANUNU (T.P.K.K.) HAKKINDA 32 SAYILI KARARDA DÖVİZ (KAMBİYO), "EFEKTİF DAHİL YABANCI PARAYLA ÖDEMEYİ SAĞLAYAN HER NEV'İ HESAP BELGE VE ARAÇLAR" OLARAK İFADE EDİLMEKTEDİR. GENİŞ ANLAMDA DÖVİZ İSE, YABANCI ÜLKELERE ÖDEME YAPMAYA YARAYAN HER ÇEŞİT ARAÇTIR. BU ANLAMDA ÇEK, POLİÇE, EMRE YAZILI SENET, HAZİNE BONOSU, HİSSE SENEDİ VE TAHVİL ŞEKLİNDEKİ ARAÇLAR KONVERTİBL PARA REJİMLERİNDE DÖVİZ OLARAK KULLANILIRLAR). DÖVİZ KELİMESİNİN GENİŞ ANLAMDA KULLANILIŞINDA, ÖZELLİKLE BANKACILIK UYGULAMALARINDA NAKİT YABANCI PARALARA KARŞILIK OLARAK, BU GİBİ PARA YERİNE GEÇEN ÖDEME ARAÇLARINA DA DÖVİZ DENMEKTEDİR. DÖVİZ PİYASALARINDA NAKİT ŞEKLİNDE OLAN PARALARA “EFEKTİF”, NAKDE DÖNÜŞTÜRÜLEBİLEN LİKİDİTESİ YÜKSEK ARAÇLARA İSE “DÖVİZ” DENMEKTEDİR. “DÖVİZ” NAKİT BANKA HAVALESİ ÖDEME EMRİ DÖVİZ POLİÇELERİ MEVDUAT SERTİFİKALARI SEYAHAT ÇEKLERİ DÖVİZ ÇEŞİTLERİ DÖVİZ KULLANILIŞ ŞEKLİNE GÖRE KONVERTİBL DÖVİZ VE KONVERTİBL OLMAYAN DÖVİZ OLMAK ÜZERE İKİYE AYRILIR. KONVERTİBL DÖVİZ DİĞER DEVLETLERİN PARALARINA SERBESTÇE VE KOLAYLIKLA ÇEVRİLEBİLEN DÖVİZLERE, KONVERTİBL DÖVİZ VE YAPILAN BU İŞLEME KONVERTİBİLİTE DENİR. ULUSLARARASI İŞLEMLERDE GENELDE KULLANILAN DÖVİZ, KONVERTBİL DÖVİZDİR. BİR ÜLKENİN PARASI DİĞER BİR ÜLKENİN PARASINA DÜNYANIN HER YERİNDE SERBEST BİR ŞEKİLDE ÇEVRİLEBİLİYORSA O MİLLİ PARA İÇİN "TAM KONVERTİBL" DENİR. KONVERTİBL OLMAYAN DÖVİZ BİR ÜLKE PARASI, DİĞER ÜLKELERİN PARALARI İLE CARİ DÖVİZ FİYATLARI (KURLARI) ÜZERİNDEN SERBESTÇE DEĞİŞTİRİLEMİYORSA O ÜLKENİN PARASINA KONVERTİBL OLMAYAN DÖVİZ DENMEKTEDİR. HER DEVLETİN PARASINI KONVERTİBL YAPMA İMKANI YOKTUR. ÇÜNKÜ KONVERTİBL PARA İÇİN ÖNCE İLGİLİ DEVLETİN ÖDEMELER BİLANÇOSU BÜYÜK ÖLÇÜDE AÇIK VERMEMESİ; DÜNYA EKONOMİSİNDE ORTAYA ÇIKABİLECEK ANİ BİR KRİZİ KARŞILAYABİLECEK ÖLÇÜDE ALTIN VE DÖVİZ REZERVLERİNE SAHİP OLMASI GEREKMEKTEDİR. DÖVİZ PİYASALARI VE DÖVİZ PİYASALARINDA YAPILAN İŞLEMLER BİR ÜLKE (EKONOMİ) VE DİĞERLERİ ARASINDA MEYDANA GELEN MAL VE HİZMET VE SERMAYE HAREKETLERİ DÖVİZ TALEBİ VE ARZINI YARATIR. BU ARZ VE TALEBİN KARŞILANMASI DÖVİZ PİYASALARINI OLUŞTURUR. BASİT OLARAK ULUSAL PARALARIN BİRBİRLERİNE DÖNÜŞTÜRÜLMESİ İLE İLGİLİ TÜM İŞLEMLERİ KAPSAR. DÖVİZ PİYASALARI - - 24 SAAT AÇIK EN YOĞUN İŞLEM GÖRENLER: USD EURO GBP JPY CHF DAĞILIM: % 64 SPOT İŞLEMLER % 6 FORWARD İŞLEMLER % 30 SWAPS İŞLEMLER VALÖR: AYNI GÜN VALÖR, 1 GÜN, 2 GÜN VALÖR SPOT PİYASA (SPOT MARKET) ANINDA TESLİM PİYASASI SPOT KUR VADELİ PİYASA (FORWARD MARKET) VADELİ TESLİM VADELİ KUR DÖVİZ PİYASALARININ İŞLEVLERİ DÖVİZ KURU HAREKETLERİNE KARŞI KORUNMA SAĞLAMA. ULUSLARARASI İŞLEMLER İÇİN KREDİ SAĞLAMA VE SATIN ALMA GÜCÜNÜN TRANSFERİ İŞLEVLERİNİ YERİNE GETİRİR. DÖVİZ PİYASALARINDA İŞLEM YAPANLAR; • MERKEZ BANKASI; İÇ PARA ARZINI DÜZENLER KENDİ PARA BİRİMİNİ KORUR. DÖVİZ REZERVİ BULUNDURUR VE YÖNETİR. KENDİ PARA BİRİMİNİN FAİZ ORANLARINI KONTROL EDER. • BANKALAR; ÇEŞİTLİ DÖVİZLERDE PORTFÖY YÖNETİMİ POZİSYON ALARAK YA DA ARBİTRAJ YAPARAK KAR ELDE ETMEK KORUNMA AMAÇLI İŞLEMLER • ŞİRKETLER DÖVİZ RİSKİNİ VE MALİYETİNİN MİNİMİZE ETMEK FON HAREKETLERİNİ OPTİMİZE ETMEK SPEKÜLASYON. TEMEL ARACI KURUMLAR DÖVİZ BÜFELERİ TAHTAKALE “AYAKLI DÖVİZ PİYASASI” KUYUMCULAR, SEYYAR ALICI VE SATICILAR DÖVİZ PİYASALARINDA, GENELLİKLE ALICI VE SATICILAR KARŞILAŞMAZ, ARACI KURUMLAR DEVREDEDİR, Döviz piyasaları alıcı ve satıcıların karşılaştıkları piyasalar değildir: Bu piyasalarda örneğin mal piyasalarından farklı olarak alıcı ve satıcılar genellikle hiç yüz yüze gelmezler. Çünkü alıcı ve satıcılar işlemleri birbiriyle değil aracı durumundaki banka, banka-dışı mali kuruluşlar ya da gerçek kişilerle yaparlar. BELİRLİ BİR BORSA BİÇİMİNDE YAPILANMA YOKTUR, Döviz piyasaları belirli bir borsa biçiminde örgütlenmiş piyasalar değildir : Döviz işlemleri, örneğin menkul kıymetler borsasında olduğu gibi, belirli bir bina ve örgütsel yapıya sahip borsalarda yapılmaz. Döviz piyasası örgütlenmemiş bir piyasadır. Gerçi, döviz işlemleriyle uğraşan bankalar ve aracı kurumlar daha çok belirli kentlerde yoğunlaşmış olabilirler; ancak işlemler, müşterilerle bankalar veya bankaların kendi aralarında serbest piyasa kuralları içinde yürütülür. GLOBAL BİR ÖRGÜTLENME VARDIR, Döviz piyasaları evrensel nitelikteki piyasalardır: Dünyanın neresinde bulunurlarsa bulunsunlar, döviz işlemi yapan bankalar ve öteki mali kurumların dealer veya brokerları faks, teleks, telefon ve internet ağlarıyla birbirine bağlanmış durumdadırlar. Dolayısıyla herhangi bir ulusal piyasada ortaya çıkan gelişmeden tüm diğer merkezler anında haberdar olurlar. 24 SAAT ÇALIŞAN PİYASALARDIR. Dünya yüzünde döviz piyasası hiç kapanmayan bir piyasadır: Kıtalar arasındaki saat farkları nedeniyle 24 saat açıktır. ULUSLARARASI TİCARET VE SERMAYE AKIMLARININ GERÇEKLEŞTİRİLMESİ Ticari ve Sermaye Akımları: Uluslar arası ticari işlemlerde ödeme araçlarına duyulan ihtiyaç bu piyasalardan karşılanır. DÖVİZ PİYASASINDA YAPILAN İŞLEMLER SPOT İŞLEM : BİR DÖVİZİN İŞLEM TARİHİNDE BELİRLENEN BİR KUR ÜZERİNDEN ALIŞ VEYA SATIŞININ İKİ İŞ GÜNÜ SONRASI VALÖRÜ İLE GERÇEKLEŞTİRİLMESİDİR. DÖVİZ PİYASALARINDA KURLAR SPOT VALÖR İÇİN KOTE EDİLİR. AYNI GÜN VEYA BİR GÜN VALÖRLÜ İŞLEM YAPILMASI DURUMUNDA SPOT KURLARDA GEREKLİ AYARLAMALAR YAPILIR. FORWARD İŞLEM : BELLİ MİKTARDAKİ DÖVİZİN ANLAŞMANIN YAPILDIĞI TARİHTE BELİRLENEN BİR KUR ÜZERİNDEN İLERİKİ BİR TARİHTE VEYA BİR ZAMAN DİLİMİ İÇERİSİNDE ALIM YA DA SATIMININ YAPILMASI YÜKÜMLÜLÜĞÜDÜR. ARBİTRAJ : BELLİ BİR ANDA ÇEŞİTLİ PİYASALARDAKİ FİYAT FARKLILIKLARINDAN YARARLANARAK KAR ELDE ETMEK AMACIYLA, BİR DÖVİZİN ALINIP SATILMASI İŞLEMİNE "ARBİTRAJ" ADI VERİLMEKTEDİR. DEPO : ULUSLARARASI PİYASALARDA BİR GECEDEN BİR YILA KADAR OLAN VADELER İÇİN BİR DÖVİZİN ULUSLARARASI PİYASALARDA GEÇERLİ OLAN FAİZLER KARŞILIĞINDA BORÇ ALINIP VERİLMESİ İŞLEMLERİDİR. OUTRIGHT (DÜZ FORWARD) : BELİRLİ MİKTARLARDAKİ DÖVİZİN İLERİ BİR TARİHTE SATILMASI YA DA ALINMASI SÖZ KONUSUDUR. SWAP : SÖZCÜK ANLAMI DEĞİŞ TOKUŞ ANLAMINA GELEN SWAP, FAİZ ORANLARI İLE DÖVİZ KURLARINDA OLUŞAN DALGALANMALARDAN DOĞAN RİSKLERİ MİNİMİZE ETMEK AMACIYLA GELİŞTİRİLMİŞ OLAN BİR MALİ TEKNİKTİR. TÜM VADELİ İŞLEMLERİN YÜZDE 50’SİNE YAKINI SWAP İŞLEMLERİDİR. FUTURES CONTRACTS (GELECEKTE İŞLEM SÖZLEŞMELERİ) : BU SÖZLEŞMELER, MİKTAR VE NİTELİĞİ BELLİ STANDARTLARA GÖRE BELİRLENEN BİR MALIN VEYA BİR MALİ ENSTRÜMANIN, GELECEKTE ÖNCEDEN BELİRLENMİŞ BİR TARİHTE, ÜZERİNDE ANLAŞILAN BİR FİYATTAN ORGANİZE BİR BORSADA ALIM YA DA SATIMINI İÇEREN SÖZLEŞMELERDİR. OPTIONS CONTRACT (OPSİYON SÖZLEŞMELERİ) : BÎR OPSİYON SÖZLEŞMESİ, BİR ÜRÜNÜN BELLİ BİR MİKTARINI GELECEKTEKİ BELİRLİ BİR TARİHTE VEYA BU TARİHE KADAR BELLİ BİR FİYATTAN ALMA YA DA SATMA HAKKINI İÇEREN BİR ANLAŞMADIR. DÖVİZ KURU KOTASYONU DİREK KOTASYON (DIRECT QUOTATION) DÖVİZ KURUNUN YABANCI PARA BİRİMİ BAŞINA ULUSAL PARA MİKTARI OLARAK TANIMLANMASINA DİREK KOTASYON DENİR. TÜRKİYE’de ABD’de USD = 1,295,000 TL TL = 0.0000007722 $ TÜRKİYE’de ABD’de 1 USD = 1.295 TL 1 TL = 0.7722 $ (İNDİREK KOTASYON) INDIRECT QUOTATION DÖVİZ KURUNUN ULUSAL PARA BİRİMİ BAŞINA YABANCI PARA MİKTARI OLARAK TANIMLANMASINA İNDİREK KOTASYON DENİR. ABD’de, TÜRKİYE’de, 1 USD = 1,295,000 TL 1 TL = 0.0000007722 $ DÖVİZ ALIŞ KURU (BID RATE) DÖVİZ SATIŞ KURU (ASK RATE) KUR MARJI (SPREAD) = AR - BR ARACI KURUMUN İŞLEM MALİYETLERİ VE KARI KUR MARJI (YÜZDE) = ((AR – BR) / AR) * 100 ÇAPRAZ KUR 1 $ = 1.13 € ÖRNEK OLAY HRTM BANK DÖVİZ KURLARI DÖVİZ ALIŞ SATIŞ 1 USD 1 EURO 1,345,000 1,360,000 1,190,000 1,210,000 EFEKTİF ALIŞ SATIŞ 1,340,000 1,365,000 1,185,000 1,215,000 HRTM BANKASINDA 500,000,000 TL MEVDUATINIZ VAR $ AL EMRİ VERDİNİZ 1,360,000 TL/$ (EFEKTİF SATIŞ) KURUNDAN, 366.30$ ALDINIZ AMERİKA IRAK’A SALDIRDI KUR RİSKİ NEDENİYLE BANKAYA € AL EMRİ VERDİNİZ BANKA SİZE ÇAPRAZ KUR’DAN İŞLEM YAPSAYDI… 1 USD = 1.1234 € € 411.50 EURO’NUZ OLACAKTI. FAKAT GERÇEK HAYATTA BANKANIN SİZE NE KADAR EURO VERECEĞİNİ AŞAĞIDAKİ İŞLEMLER SONUCUDA BULURUZ. BANKA 366.30$ DÖVİZ MEVDUATINIZI, 1,340,000 TL/$ (EFEKTİF ALIŞ) KURUNDAN TL’YE ÇEVİRECEKTİR 490,842,000 TL MEVDUATINIZ OLUŞTU… BANKA BU PARAYI (EFEKTİF SATIŞ) KURUNDAN €’YA ÇEVİRECEK 1 € = 1,215,000 TL 403.98 € 411.50 € - 403.98 € = 7.52 € KAYIP (BANKANIN İŞLEM MALİYETİ VE KAZANCI) ARBİTRAJ – (ARBITRAGE (ZERO-RISK INVESTMENT)) DÖVİZ, MENKUL DEĞER, TİCARİ MAL VEYA ÜRETİM FAKTÖRÜ GİBİ BİR EKONOMİK VARLIĞIN AYNI ANDAKİ FİYAT FARKLILIKLARINDAN KAR SAĞLAMAK ÜZERE EŞANLI OLARAK FARKLI PAZARLARDA ALINIP SATILMASI (VEYA SATILIP ALINMASI) ŞEKLİNDEKİ İŞLEMLERE DENİR. İKİ UÇLU DÖVİZ ARBİTRAJI İKİ FARKLI PARANIN İKİ AYRI PAZARDAKİ FARKLI KOTASYONLARI SONUCU ORTAYA ÇIKAR. SF/$ KOTASYONU BID ASK ZURICH 1.291 1.299 NY 1.281 1.285 ZURICH DÖVİZ PİYASASINDAN 1,000,000 $’NIZ İLE DEALER OLARAK 1,291,000 SF (1million*1.291) TOPLA… ARDINDAN NY’DA 1,291,000 SF İLE 1,004,669 $ (1,291,000/1.285) SATIN AL RİSKSİZ KAZANÇ = 4,669 $ (1,004,669-1,000,000) ÜÇLÜ DÖVİZ ARBİTRAJI DÜNYA DÖVİZ PİYASASINDA OLUŞAN KOTASYONLAR .17873 USD/FF .62380 USD/DM 3.52720 FF/DM $100,000’lık bir servete sahip olduğunuzu varsayalım. Yukarıdaki kurlar arasındaki kotasyonları inceleyerek, aşağıdaki işlemleri yapınız? a. Üçlü arbitraj olanağı var mı? b. Arbitraj imkanı varsa beklenen kar nedir? ÇÖZÜM ELİNİZDE $ VAR, $ OLMAYAN PARALAR İÇİN İLK ÖNCE ÇAPRAZ KURU BULURUZ: (.6238 USD/DM)/( .17873 USD/FF) = 3.4902 FF/DM CROSS RATE ≠ ACTUAL RATE (3.4902 ≠ 3.5272) ÇAPRAZ KURUN GERÇEK KURA EŞİT OLMADIĞI DURUMLARDA ARBİTRAJ MÜMKÜNDÜR. CROSS RATE IS LESS THAN ACTUAL RATE BUY DM FIRST 1. CONVERT USD TO DM (100,000 USD) / (.6238 USD/DM) = 160,307 DM 2. CONVERT DM TO FF (160,307 DM) * (3.5272 FF/DM) = 565,437 FF 3. CONVERT FF TO USD (565,437 FF) * (.17873 USD/FF) = 101,060 USD RISK FREE PROFIT = 101,060 – 100,000 = 1,060 USD REEL KUR ENDEKSİ ÜLKE PARA BİRİMİNİNİ DİĞER PARA BİRİMLERİNE KARŞI REEL DEĞERİNİ ÖLÇMEYE YARAYAN ENDEKS TL’NİN DEĞERİNİN REEL OLARAK NE KADAR DEĞİŞTİĞİNİ BULMAK İÇİN TÜRKİYE’DEKİ VE DIŞ TİCARET YAPTIĞIMIZ ÜLKELERDEKİ ENFLASYON ORANLARINI DA DİKKATE ALARAK HESAPLANAN DEĞER. TUFE bazli reel efektif kur endeksi (1995=100) Not: IMF tanımına göre ondokuz ülkeye göre (Belçika, Almanya, İspanya, Fransa, İsviçre, Hollanda, İtalya, İngiltere, ABD, Japonya, İsveç, Avusturya, Kanada, Kore, Tayvan, İran, Brezilya, Çin, Yunanistan) hesaplanmış reel efektif kur endeksi (1995=100) Yurtiçi ve yurtdışı fiyat endeksi olarak tüketici fiyatları kullanılmıştır, endekste artış TL'nin reel değer kazancını ifade etmektedir. 12-1999 12-2000 12-2001 12-2002 12-2003 12-2004 12-2005 12-2006 05-2007 127.30 147.60 116.30 125.40 140.60 143.20 171.40 160.10 173.30 EXCHANGE RATE TRL/USD IN EQUILIBRIUM INITIALLY. THEN, 130% INFLATION RATE IN TURKEY, S(T) 3% INFLATION RATE IN USA, s(t) RELATIVE CHANGE IN EXCHANGE RATE; S(T) – S(t) 1,3 – 0,03 ----------------- = --------------------- = 1,23, %123 1 + S(t) 1 + 0,03 THUS, IF THE USD APPRECIATED BY 123% OVER THE TIME PERIOD CONSIDERED, THEN THE RELATIVE PRICE LEVELS IN THE TWO COUNTRIES WERE LEFT UNCHANGED. ENFLASYONU ETKİLEYEN FAKTÖRLER DÖVİZ KURLARINDA DEĞİŞİM DÖVİZ KURLARINDAKİ ARTIŞ ENFLASYON ORANININ ÜSTÜNDE OLURSA ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. HAM PETROL FİYATLARI HAM PETROL VARİL FİYATINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. İTHALAT FİYATLARI İTHALAT FİYATLARINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. KİT FİYATLARI KİT FİYATLARINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. PARA ARZI PARA ARZINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. FAİZ ORANLARI FAİZ ORANLARINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. KAMU KESİMİ BORÇLANMA GEREKSİNİMİ KAMU KESİMİ BORÇLANMA GEREKSİNİMİNDEKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. TARIMSAL DESTEKLEME FİYATLARI TARIMSAL DESTEKLEME FİYATLARINDAKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. ÜCRET VE MAAŞ ARTIŞLARI ENFLASYON ÜZERİNDEKİ ÜCRET VE MAAŞ ARTIŞLARI ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. YURT İÇİ TALEP DÜZEYİ YURT İÇİ TALEP DÜZEYİNDEKİ ARTIŞ ENFLASYONU YÜKSELTİCİ BİR ETKİYE SAHİPTİR. TARIMSAL ÜRETİM TARIMSAL ÜRETİMDEKİ ARTIŞ ENFLASYONU DÜŞÜRÜCÜ BİR ETKİYE SAHİPTİR. PSİKOLOJİK ORTAM INTEREST RATE ARBITRAGE Morning. William Wong, an arbitrager for Hong Kong & Shangai Banking Corporation, Hong Kong arrives at work Tuesday morning to be faced with the currency quotations shown in the “Morning Quotation” box below. He has Access to several major Eurocurrencies for arbitrages trading. On the basis of the quotations below he decides to execute the following arbitrage transaction: Step 1. Convert $1,000,000 at the spot rate of ¥106.00/$ to ¥106,000,000 (see“Start”) Step 2. Invest the proceeds, ¥106,000,000, in a Euroyen account for six months, earning 4.00% per annum, or 2% for 180 days. Step 3. Simultaneously sell the proceeds (¥108,120,000) forward for dollars at the 180-day forward rate of ¥103.50/$. This action “locks in” gross dolar revenues of $1,044,638 (see “End”) Step 4. Calculate the cost (opportunity cost) of funds used at the Eurodollar rate of 8.00% per annum, or 4.00% for 180 days, with principal and interest the totaling $1,040,000. Profit on interest rate arbitrage at the “End” is $1,044,638 (proceeds) - $1,040,000 (cost) = $4,638 Morning Quotations: Hong Kong Calling the Euromarkets Eurodollar rate = 8.00% per annum Start $1,000,000 End Times 1.04 $1,040,000 $1,044,638 Dollar money market Times S=¥106.00/$ 180 days F180=¥103.50/$ Divided by Yen money market ¥106,000,000 Times 1.02 Euroyen rate = 4.00% per annum ¥108,120,000