(\326zet-Ayl\375k Rapor \(Ocak 2012\).xls)

advertisement

.xls)")

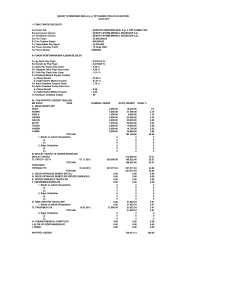

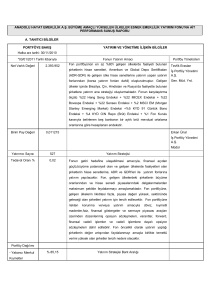

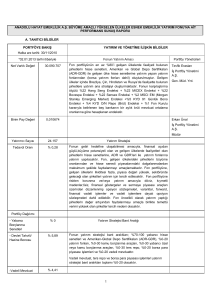

ŞEKER YATIRIM MEN. DEĞ. A.Ş. B TİPİ ALTIN FONU AYLIK RAPORU Ocak 2012 I - FONU TANITICI BİLGİLER A-) Fonun Adı B-) Kurucunun Ünvanı C-) Yöneticinin Ünvanı D-) Fon Tutarı E-) Fon Toplam Değeri F-) Tedavüldeki Pay Sayısı G-) Fonun Kuruluş Tarihi H-) Fonun Süresi : ŞEKER YATIRIM B TİPİ ALTIN FONU : ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. : ŞEKER YATIRIM MENKUL DEĞERLER A.Ş. : 50.000.000,00 : 7.965.625,27 : 437.009.968 : 10 Kasım 2008 SÜRESİZ II- FONUN PERFORMANSINA İLİŞKİN BİLGİLER A-) Ay Sonu Pay Fiyatı B-) Önceki Ay Pay Fiyatı C-) Aylık Pay Fiyatı Artış Oranı D-) Yılbaşına Göre Fiyat Artış Oranı E-) Yıllık Pay Fiyatı Artış Oranı F-) Ortalama Menkul Kıymet Yüzdesi a-) Hisse Senedi b-) Sabit Getirili Menkul Kıymet c-) Diğer-Altın G-) Aylık Ortalama Tedavül Oranı H-) Aylık Ortalama Porföy Devir Hızı a-) Hisse Senedi b-) Sabit Getirili Menkul Kıymet I-) Portföyün Ortalama Vadesi : 0,018228 TL : 0,017732 TL : 2,80 % : 2,80 % : 35,06 % : 0,00 % : 18,16 % : 81,84 % : 8,02 % : 0,00 : :0 III- FON PORTFÖY DEĞERİ TABLOSU MK KODU VADE NOMİNAL DEĞER RAYİÇ DEĞERİ ORAN % A- HİSSE SENETLERİ 0 0 1. Banka ve İştirak Hissedarları 0 0 a) 0 0 b) 0 0 2. Diğer Ortaklıklar 0 0 a) 0 0 b) 0 0 B- DEVLET TAHVİLİ VE HAZİNE BONOLARI TERS REPO TRT010420T19 01.02.2012 451,107.50 451,107.50 TRT140813T19 01.02.2012 1,500,410.96 1,500,410.96 TRT170615T16 01.02.2012 25,005.96 25,005.96 TOPLAM 1,976,524.42 C- GELİR ORTAKLIĞI SENETLERİ (TL) 0.00 0.00 D- GELİR ORTAKLIĞI SENETLERİ (DÖVİZE ENDEKSLİ)) 0.00 0.00 E- DÖVİZE ENDEKSLİ TAHVİLLER 0.00 0.00 F- FİNANSMAN BONOLARI 0.00 0.00 1. Banka ve İştirak Hissedarları 0 0 a) 0 0 b) 0 0 2. Diğer Ortaklıklar 0 0 a) 0 0 b) 0 0 G- ÖZEL SEKTÖR TAHVİLLERİ 0.00 0.00 1. Banka ve İştirak Hissedarları 0 0 a) 0 0 b) 0 0 2. Diğer Ortaklıklar 0 0 a) 0 0 b) 0 0 H- YABANCI MENKUL KIYMETLER 0.00 0.00 I- ALTIN VE DİĞER MADENLER ALTIN61,000.00 6,014,088.50 TOPLAM 6,014,088.50 İ- DİĞER 0.00 0.00 PORTFÖY DEĞERİ IV- FON TOPLAM DEĞERİ TABLOSU AÇIKLAMA A-) FON PORTFÖY DEĞERİ B-) HAZIR DEĞERLER C-) ALACAKLAR D-) DİĞER VARLIKLAR E-) BORÇLAR 1) Yönetim Ücreti 2) Takasa Borçlar 3) Denetim Ücreti 4) Komisyon Ücreti 5) Diğer FON TOPLAM DEĞERİ V- AY İÇİNDE YAPILAN GİDERLER AÇIKLAMA Aracılık Komisyonları Giderleri Denetim ücretleri Fon yönetim ücretleri Katılma belgesi kayda alma giderleri Noter harç ve tasdik ücretleri Sigorta ücretleri Vergi, resim, harç vb. Giderler Saklama komisyonları İhraç izini ücretleri İlan Giderleri Diğer TOPLAM 7,990,612.92 TUTAR Oran % 7,990,612.92 232.75 0 0 -25,220.40 -22,856.40 0.00 -2,364.00 0.00 0.00 7,965,625.27 TUTAR 100.31 0.00 0.00 0.00 -0.32 -0.29 0.00 -0.03 0.00 0.00 100.00 Oran % 304.03 0.00 22,856.40 0.00 150.16 0.00 22.85 643.00 0.00 0.00 0.00 23,976.44 1.27 0.00 95.33 0.00 0.63 0.00 0.10 2.68 0.00 0.00 0.00 100.00 0 0 0 0 0 0 0 5.65 18.78 0.31 24.74 0.00 0.00 0.00 0.00 0 0 0 0 0 0 0.00 0 0 0 0 0 0 0.00 75.26 75.26 0.00 100.00 VI -A- GEÇEN AY İÇİNDE RÜÇHAN HAKKI KULLANIMI , BEDELSİZ HİSSE SENEDİ ALIMI, TEMETTÜ VE ANAPARA TAHSİL B- GEÇEN AY İÇİNDE YATIRIM FONLARINA İLİŞKİN MEVZUATTA MEYDANA GELEN DEĞİŞME VE HUKUKİ İHTİLAFLARLA İLGİLİ AÇIKLAMALAR Seri:VII, No:42 sayılı Yatırım Fonlarına İlişkin Esaslar Tebliğinde Değişiklik Yapılmasına Dair Tebliğ, 31.12.2011 tarih ve 28159 sayılı Resmi Gazete'de yayımlanarak yürürlüğe girmiştir. MADDE 1 – 19/12/1996 tarihli ve 22852 sayılı Resmî Gazete’de yayımlanan Seri: VII, No:10 sayılı Yatırım Fonlarına İlişkin Esaslar Tebliğinin 5 inci maddesinin birinci fıkrasının (i) bendinin (a) alt bendi aşağıdaki şekilde değiştirilmiştir. “a) Kamu ve/veya özel sektör borçlanma araçlarına yatırmış fonlar "TAHVİL VE BONO FONU", kamu ve/veya özel sektör borçlanma araçlarına yatırmış, portföyünün aylık ağı rl ı kl ortalama vadesi en az 25 en fazla 90 gün olan ve portföyüne pay senedi dahil edilemeyen fonlar "KISA VADELİ TAHVİL VE BONO FONU",” MADDE 2 – Aynı Tebliğe 5/D maddesinden sonra gelmek üzere aşağıdaki madde eklenmiştir. “Hisse senedi yoğun fonlara ilişkin özel hükümler MADDE 5/E - Hisse senedi yoğun fonlar, portföylerinin aylık ağırlıklı ortalama bazda en az %75’i menkul kıymet yatırım ortaklıkları hisse senetleri hariç olmak üzere İMKB’de işlem gören hisse senetlerinden oluşan yatırım fonları ve borsa yatırım fonlarıdır. Fonların bu sınıfa girip girmediği hususu ilgili ayın sonu itibariyle değerlendirilir. İlgili ay sonu itibariyle, bir fonun hisse senedi yoğun fon olarak sınıflandırılabilmesi için gerekli olan şartları sağlamaması halinde, fonun, yatırımcıların ve/veya yatırım fonu payı alı m satımına aracılık eden kuruluşların tabi olacağı tüm yükümlülüklerin yerine getirilmesinden kurucu sorumludur. Hisse senedi yoğun fonların içtüzük ve izahnamelerinde birinci ve ikinci fıkrada belirtilen hususlara ve unvanlarında hisse senedi yoğun fon olduklarına ilişkin bir ibareye yer verilmesi gerekmektedir. Hisse senedi yoğun fonların portföylerinde yer alan, hisse senetlerine ve hisse senedi endekslerine dayalı olarak yapılan vadeli işlem sözleşmelerinin nakit teminatları, hisse senetlerine ve hisse senedi endekslerine dayalı opsiyon sözleşmeleri ile borsada işlem gören hisse senedi ve hisse senedi endeksine dayalı aracı kuruluş varantları birinci fıkrada yer alan %75 oranı n hesaplanmasında hisse senedi olarak değerlendirilir.” MADDE 3 – Bu Tebliğ yayımı tarihinde yürürlüğe girer. MADDE 4 – Bu Tebliğ hükümlerini Sermaye Piyasası Kurulu yürütür. Sermaye Piyasası Kurulunun 20.01.2012 tarih ve 77 sayılı kararı; Yabancı menkul kıymetler fonlarına ilişkin duyuru: Kurulumuzun 20.01.2012 tarih ve 77 sayılı kararı uyarınca, yabancı menkul kıymetler fonları aşağıda belirtilen koşulların sağlanması halinde yurt dışı piyasalarda borsa dışı repo/ters repo işlemine taraf olabilir ve fon portföylerine ikraz iştirak senetlerini dahil edebilirler. ġöyle ki; A) Yabancı tezgah üstü piyasalarda taraf olunacak repo/ters repo işlemlerine ilişkin olarak; Borsa dışında taraf olunan repo/ters repo sözleĢmelerinin karşı tarafının Kurulumuz tarafından kabul edilen derecelendirme kuruluşları tarafından verilmiş “ihraççı notları”nın (issuer rating) asgari olarak yatırım yapılabilir seviyede olması, Borsa dışında taraf olunan ters repo işlemlerine fon portföyünün en fazla %10’una kadar yatırım yapılabilmesi, Katılma payları geri dönüşlerinde oluşan nakit ihtiyacını karşılamak amacıyla portföylerinde yer alan repo işlemine konu olabilecek menkul kıymetlerin rayiç bedelinin %10’una kadar repo yapılabilmesi, Fon kurulunun repo/ters repo işlemlerinde uygulanacak faiz oranın adil bir şekilde belirlenmesinden sorumlu olması, Borsa dışında gerçekleştirilen repo-ters repo sözleşmelerine konu edilen kıymetler, sözleşmenin vadesi, faiz oranı, karşı tarafı ve karşı tarafın derecelendirme notu hakkında en geç sözleşme tarihini takip eden işgünü içinde fonun sürekli bilgilendirme sayfasında ve kamuyu aydınlatma platformunda kamuya bilgi verilmesi ve söz konusu sözleşmelere ilişkin bilgi ve belgelerin şirket merkezinde sözleşme tarihini müteakip 5 yıl süreyle muhafaza edilmesi, Borsa dışı repo-ters repo sözleşmelerinin değerlemesine ilişkin esasların piyasa fiyatını en doğru yansıtacak şekilde fon kurulu tarafından belirlenerek yazılı karara bağlanması, B) Fon portföylerine alınacak ikraz iştirak senetlerine (İİS) ilişkin olarak ise; İİS’nin borsaya kote edilmesi, İİS’nin ticari ihraççısının (commercial issuer) Kurulumuz tarafından kabul edilen derecelendirme kuruluşları tarafından derecelendirmeye tabi tutulması ve ilgili kıymetin derecesini belirleyen belgelerin fon nezdinde bulundurulması, İİS’nin saklayıcı bir kuruluş nezdinde saklanması, Portföye alınması planlanan İİS’yi tanıtıcı bilgilere ve içerdiği muhtemel risklere fonun kamuyu aydınlatma dokümanlarında,sürekli bilgilendirme sayfasında ve kamuyu aydınlatma platformunda yer verilmesi, İİS fon portföyüne alındıktan sonra ticari ihraççının derecelendirme notuna ve notta meydana gelen değişikliklere ilişkin bilgilere fonun sürekli bilgilendirme sayfasında ve kamuyu aydınlatma platformunda yer verilmesi, İİS’nin fiyatının veri dağıtım kanalları vasıtasıyla ilan edilebilmesi, İİS’nin ikincil piyasalarda işlem görmesi ve her an paraya çevrilebilir nitelikte likiditasyona sahip olması gerekmektedir. VII -İTFALAR