abc

31 Ağustos 2010

Günlük Bülten

31 Ağustos 2010

Salı

İMKB verileri

İMKB–100

Piyasa Değeri ($m)

Halka Açık Piyasa Değeri ($mn)

Günlük İşlem Hacmi ($mn)

59,345.9

270,900.2

79,702.9

1,097.59

Temmuz ayında dış ticaret açığının 5.7 milyar dolar olması

bekleniyor

Hazine geri alım ihalelerine başlıyor

Yurtdışı piyasalar

Borsalar

Kapanış % Değ.

S&P 500

Dow Jones

NASDAQ-Comp.

Frankfurt DAX

Paris CAC 40

Londra FTSE–100

Rusya RTS

Shangai Composite

Bombay Stock Exc.

Brezilya Bovespa

Arjantin Merval

Nikkei 225

1,048.9

10,009.7

2,120.0

5,912.4

3,487.0

5,201.6

1,427.1

2,634.2

17,881.7

64,260.8

2,307.6

8,872.6

HSBC Anadolu Efes için hedef fiyatını 18.5TL’den 19.3TL’ye

yükseltirken tavsiyesini Endeksin Altında Getiri’ye düşürdü

-1.47

-1.39

-1.56

0.00

-0.58

0.89

0.40

-0.70

-0.83

-2.02

-1.77

-3.02

Piyasa verileri

Kapanış Günlük (%) 1 Ay (%) 1 Yıl (%)

İMKB–100

USD/TRY

EUR/TRY

EUR/USD

Altın/Ons ($)

59,345.9

1.5153

1.9268

1.2716

1241.35

Bono

Piyasası

%0.5

-%0.1

%0.0

%0.1

%0.2

-%1.8

%0.8

-%1.4

-%2.2

%4.8

%25.2

%1.3

-%9.6

-%10.8

%30.9

Fiyat Basit Faiz Bileşik

(%) Faiz (%)

TRT250412T11

TRT031110T10

O/N Repo (net)

87.794

98.746

8.36

7.24

6.55

8.14

7.46

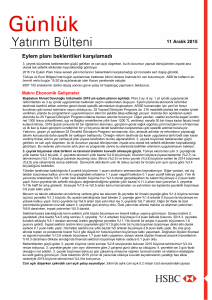

İMKB100 ve USD/TRY son 30 günlük performans

62,500.0

1.5300

60,000.0

1.5200

57,500.0

1.5100

1.5000

55,000.0

1.4900

52,500.0

1.4800

XU100

USD/TRY (Sağ taraf)

26-Aug

24-Aug

22-Aug

20-Aug

18-Aug

16-Aug

14-Aug

12-Aug

10-Aug

08-Aug

06-Aug

04-Aug

1.4500

31-Jul

1.4600

45,000.0

02-Aug

1.4700

47,500.0

29-Jul

50,000.0

Temmuz ayında dış ticaret açığının 5.7 milyar dolar olması bekleniyor. TÜİK

tarafından bugün yayınlanacak olan dış ticaret verileri öncesi yayınlanan Reuters

anketinde Temmuz ayında dış ticaret açığının 5.7 milyar dolar olması öngörüldü. Ankette

yıl sonu dış ticaret açığı beklentisi ise 60.5 milyar dolar düzeyinde tahmin edildi. TÜİK

verilerine göre geçen yılın Temmuz ayında ihracat 9.06 milyar dolar ve ithalat 12.85

milyar dolar olarak gerçekleşirken, dış ticaret açığı 3.79 milyar dolar olmuştu. 2009 yılı

genelinde ise dış ticaret açığı 2008 yılına göre %44.6 azalmış ve 38.77 milyar dolara

inmişti.

Bugün FED tutanakları yayınlanıyor. Piyasalarda bugün yurtiçinde dış ticaret dengesi

açıklanacaktır. Dış piyasalarda Almanya ve Avrupa Bölgesi işsizlik oranları, İngiltere para

arzı verileri, ABD Case-Shiller konut fiyatları endeksi (beklenti:%0.1), Chicago PMI

endeksi (beklenti: 58.5) ve akşam saatlerinde FED tutanakları yayınlanacaktır.

Hazine geri alım ihalelerine başlıyor. Hazine Müsteşarlığı tarafından yapılan yazılı

açıklamada 02.09.2010 tarihinden başlamak üzere her hafta Perşembe günleri geri alım

ihaleleri yapılacağı belirtildi. Haftalık net azami tutarı 200 milyon TL olarak belirleyen

Hazine Eylül ayında TRT120111T10, TRT190111T13 ve TRT020211T11 ISIN kodlu

senetlerin geri alınacağını bildirdi.

abc

Piyasa Yorumu

Piyasa Gündemi

31 Ağustos Salı

Türkiye Dış Ticaret Dengesi -Temmuz

İngiltere GFK Tüketici Güven Anketi -Ağustos

Almanya İşsizlik Rakamları -- Ağustos

İngiltere Mortgage Kredileri -Temmuz

Eurozone HICP --Ağustos

ABD S&P/CaseShiller Konut fiyatları

endeksi -- 2Ç

ABD Tüketici Güven Endeksi -Ağustos

Ağustos

1 Eylül Çarşamba

Türkiye PMI -- ağustos

Almanya PMI -- Ağustos

Eurozone PMI -- Ağustos

İngiltere PMI -- Ağustos

ABD ISM İmalat Endeksi -- Ağustos

ABD İnşaat Harcamaları -- Temmuz

2 Eylül Perşembe

Eurozone GSYİH -- 2Ç

Eurozone ÜFE -- Temmuz

ABD Haftalık İşsizlik Başvuruları -- 28

Ağustos Haftası

ABD Fabrika Siparişleri -- Ağustos

ABD Satılık Konut Satışları -- Temmuz

3 Eylül Cuma

Türkiye TÜFE -- Ağustos

Türkiye ÜFE -- Ağustos

Eurozone PMI -- Ağustos

İngiltere PMI -- Ağustos

ABD Tarım dışı İstihdam -- Ağustos

ABD ISM İmalat Dışı Sektör Endeksi -Ağustos

6 Eylül Pazartesi

Eurozone Dış Ticaret Dengesi -Ağustos

Döviz piyasaları

TL'ye göre hareket

Kapanış Haftalık Aylık( Haftalık Aylık(%)

(%) %)

(%)

USD/TRY

USD/ZAR

USD/HUF

USD/BRL

USD/PLN

:

1.5153

7.35

225.9

1.7590

3.1527

-%0.9

-%0.2

%1.0

-%0.6

-%0.7

%1.4

%0.7

%6.0

%0.4

%4.4

%0.0

-%0.7

-%1.9

-%0.3

-%0.2

%0.0

%0.7

-%4.4

%0.9

-%2.9

İMKB100 endeksi geçen haftanın son iş gününe yatay bir şekilde 59,064 puandan açıldı.

Gelişmiş Avrupa borsaları arasında Almanya DAX, İngiltere FTSE 100 ve Fransa CAC

40 endekslerindeki kayıplar ise %0.3 - %0.5 civarında seyretti. Dış piyasalardaki kayıplar

İMKB100 endeksini de etkilemeyi başarırken endeks ilk seans ortasında 59,100 puanın

altına doğru çekilme kaydetti ve endeks ilk seansı %0.3 artışla 59,255 puandan

tamamladı. İMKB100 endeksi ikinci seansa 59,300 puanın üzerinden başladı. ABD

ekonomi verisinde ikinci çeyrek GSYH artışı %2.4’den %1.6’ya revize edilirken

piyasalarda yükseliş trendi devam etti. Beklentinin büyümenin %1.4’e revize edilmesi

yönünde olmasıyla birlikte İMKB100 endeksi %0.6 artışla 59,400 puan seviyelerinden

işlem gördü. Piyasa kapanışından yarım saat önce konuşmasına başlayan FED Başkanı

Ben Bernanke yılın ikinci yarısında ılımlı büyümenin süreceğini belirtirken aynı zamanda

2011 senaryolarında bir değişim olmadığına işaret etti. Bernanke ayrıca görünümde çok

ciddi bozulma olması durumunda FED’in ilave önlem alabileceğini belirtti. Bernanke’nin

konuşması sonrası ABD piyasaları pozitif bir seyir izlerken İMKB100 endeksi günü

%0.49 artışla 59,345 puandan tamamladı. Cuma günü faiz cephesinde yatay seyir devam

etti. Bir önceki günü %8.10’dan tamamlayan 25.04.2012 vadeli gösterge tahvilin bileşik

faizi tezgahüstü piyasada %8.12 - %8.07 seviyelerinden açıldı. Bugün valör işlemlerinde

yatay hareket eden bileşik faiz %8.14’den işlem gördü. 25.04.2012 vadeli gösterge tahvil

son işlemde aynı seviyeden kapandı. Perşembe gecesi ABD piyasalarında yaşanan düşüşle

birlikte EUR/USD paritesi 1.2715 ve GBP/USD paritesi 1.5510’a gerilerken USD/TL

kuru yeniden 1.5220’ye yükselmiş oldu. Avrupa borsaları açılışında endekslerdeki

kayıplar %0.5’e ulaşırken USD/TL kuru 1.5200’nin üzerinden işlem görmeyi sürdürdü.

ABD GSYH verisi ile FED Başkanı Ben Bernanke’nin konuşması öncesi döviz piyasaları

sabah saatleri boyunca yatay bir performans sergiledi. Akşam saatlerinde konuşmasına

başlayan FED Başkanı Ben Bernanke yılın ikinci yarısında ılımlı büyümenin süreceğini

belirtirken aynı zamanda 2011 senaryolarında bir değişim olmadığına işaret etti. Bernanke

ayrıca görünümde çok ciddi bozulma olması durumunda FED’in ilave önlem alabileceğini

belirtti. Bernanke’nin açıklamaları sonrasında EUR/USD paritesi 1.2700 ve USD/TL kuru

1.5230 seviyelerindeki dengelerini korumuş oldu. Dün gece ABD piyasalarının gelir

verisinin beğenilmemesi sonrası sert düşüş göstermesine paralel USD/TL kuru bu sabah

1.5240’dan açıldı.

Piyasalarda bugün yurtiçinde dış ticaret dengesi açıklanacaktır. Dış piyasalarda Almanya

ve Avrupa Bölgesi işsizlik oranları, İngiltere para arzı verileri, ABD Case-Shiller konut

fiyatları endeksi (beklenti:%0.1), Chicago PMI endeksi (beklenti: 58.5) ve akşam

saatlerinde FED tutanakları yayınlanacaktır. Dış piyasalardaki sert düşüşe paralel

yurtiçinde İMKB100 endeksi bugün 59,000 puanın altını test edebilir. Bileşik faizin

%8.15 ve USD/TL kurunun 1.5250 seviyelerinde yer alması beklenebilir.

abc

Şirket Haberleri

İMKB100'de hisse hareketleri

En çok yükselen 5

Hisse Adı

1 Ege Seramik

2 Gübre Fabrik.

3 Aselsan

4 Albaraka Türk

5 Turkcell

En çok düşen 5

Hisse Adı

1 Afyon Çimento

2 Fenerbahçe

3 Net Turizm

4 Zorlu Enerji

5 Aksa

En yüksek hacimli 5

Hisse Adı

1 Garanti Bankası

2 Akbank

3 Turkcell

4 YKB

5 İş Bankası (C)

Kapanış

1.47

11.70

6.15

2.52

9.60

Değişim

%8.1

%4.5

%4.2

%4.1

%3.8

Kapanış

181.00

53.00

1.08

2.66

2.68

Değişim

-%3.2

-%2.7

-%1.8

-%1.5

-%1.5

Kapanış

7.30

8.00

9.60

4.52

5.50

İşlem hacmi

293.4

78.0

60.2

50.6

48.6

HSBC Anadolu Efes için hedef fiyatını 18.5TL’den 19.3TL’ye yükseltirken tavsiyesini

Endeksin Altında Getiri’ye düşürdü. Hissenin çarpanları tarihsel zirvelerine ulaştı. Anadolu

Efes’in 2010 -2011 FD/FVAÖK çarpanları benzerlerine göre yaklaşık %30 primli işlem

görüyor. Bu seviyelerden hisselerde yukarı potansiyelin kalmadığını düşünüyoruz. Açıklanan

2Ç sonuçları artış gösteren faaliyet giderleri nedeniyle marjlarda daralma yaşandığını gösterdi.

Bu trendin Rusya ve Türkiye bira pazarlarındaki zorlu koşullar düşünüldüğünde kısa vadede

devam etmesini bekliyoruz. Anadolu Efes için hedef fiyatımızı EBI’da artırılan pay ve nakit

akımlarının bir sene ileriye alınması sonucu 18.5TL’den 19.3TL’ye yükseltiyoruz. Hedef

fiyatımız %5 negatif getiriye işaret ettiğinden tavsiyemizi Endeksin Altında Getiri’ye

düşürüyoruz.

Doğan Holding zayıf net kar rakamına rağmen güçlü FVAÖK açıkladı. Doğan Holding’in

2Ç’de açıkladığı 4 milyon TL net zarar HSBC beklentisi olan 10 milyon TL net kar ve piyasa

beklentisi olan 14 milyon TL net karın altında kaldı. Diğer taraftan, şirket 190 milyon TL’lik

FVAÖK açıklarken piyasa beklentisi 166 milyon TL ve HSBC beklentisi 151 milyon TL idi.

Piyasanın dikkati iştiraklerine açılan vergi davalarının sonuçlarında olduğundan, sonuçlar hisse

fiyatı üzerinde sınırlı tepkiye sebep olabilir. [DOHOL.IS; Mevcut Fiyat: 1.00 TL, Hedef Fiyat:

1.41 TL, Endekse Paralel Getiri]

Doğan Yayın 2Ç'de beklentilere paralel 35 milyon TL net zarar açıkladı (CNBCe: 28mn TL

zarar, HSBC: 37mn TL zarar). Şirketin FVAÖK rakamı ise beklentilerin üzerinde 112 milyon

TL olarak gerçekleşti. Bu güçlü operasyonel karlılığa rağmen, tepkinin sınırlı olacağını,

piyasanın vergi cezası davaları sonuçlarına odaklanmaya devam edeceğini düşünüyoruz.

[DYHOL.IS; Mevcut Fiyat: 1.28 TL, Hedef Fiyat: 1.65 TL, Endekse Paralel Getiri]

Gübretaş’ın 2Ç net karı beklentilerden daha iyi geldi. Şirketin 2Ç net karı 48 milyon TL oldu

ve HSBC beklentisi olan 22 milyon TL’nin oldukça üstünde geldi. 2Ç net karı ilk çeyrekteki

34 milyon TL ve geçen seneki 17 milyon TL’nin de üstüne çıktı. Bu performansta İranRazi’de beklentilerden daha iyi gelen sonuçlar etkili oldu. Razi’de kapasite kullanım oranı

çeyreksel bazda 2 puan artarak %43 oldu. Bu sebepten şirketin satış hacmi ve satış gelirleri

olumlu etkilendi. Şirketin 2Ç konsolide brüt kar marjı önceki çeyreğe göre 12 puan iyileşti.

FVAÖK markı da aynı şekilde 1Ç’deki %33’den 2Ç’de %44’e yükseldi. Gübretaş’ın 2Ç satış

gelirleri senelik olarak %80 arttı, net kar yaklaşık üç katına çıktı ve FVAÖK önceki seneki

7 milyon TL zarara karşılık 105 milyon TL oldu. Sonuçlara ek olarak GM Mehmet Koca

Dünya gazetesindeki habere göre sene sonu 1.5 milyar TL satış geliri ve 150 milyon TL net

kar bekliyor. Piyasadan 2Ç sonuçlarına olumlu tepki gelebilir. [GUBRF.IS; Mevcut Fiyat:

11.70 TL, Hedef Fiyat: 15.00 TL, Endeksin Üzerinde Getiri]

Hürriyet beklentilerin bir miktar altında 2Ç sonuçları açıkladı. Şirket yılın ikinci çeyreğinde 9

milyon TL olan HSBC beklentisi ve 13 milyon TL olan piyasa beklentisinin bir miktar altında

5 milyon TL tutarında net kar açıkladı. Şirketin FVAÖK rakamı ise 53 milyon TL ile

beklentilere paralel geldi (CNBCe: 53 mn TL, HSBC: 61mn TL). Sonuçlara sınırlı da olsa

olumsuz bir tepki gelebileceğini düşünüyoruz. [HURGZ.IS; Mevcut Fiyat: 1.40 TL, Hedef

Fiyat: 1.75 TL, Endekse Paralel Getiri]

abc

Koç Holding 2Ç’de 407m TL net kar açıkladı. 2Ç net karı geçen yılın %39 aşağısında

gerçekleşmesine rağmen 1Ç’ye kıyasla %13 arttı ve 363m TL olan HSBC tahmininin üzerinde

geldi. 2Ç’de konsolide ciro yıllık bazda %20 büyürken, FVAÖK %15 geriledi ancak HSBC

beklentisinin %7 üzerinde geldi. Beklentiler paralelinde şirketin 2. çeyrekte konsolide olarak

2.5 milyar dolarlık açık pozisyondan dolayı kur farkı giderleri artış gösterdi. Ancak bu rağmen

karlılığa önemli bir katkı gerileyen faiz giderlerinden geldi (düşen faiz oranları ve gerileyen

borç sayesinde). Sonuç olarak, Koç Holding’in 2Ç’de güçlü ve ana sektörlerin katkısı

bakımından dengeli bir performans elde ettiğini düşünüyoruz. Ancak Cuma günü seans

sırasında açıklanması nedeniyle sonuçların bugün hissede önemli bir etkide bulunmayabilir.

[KCHOL.IS; Mevcut Fiyat: 5.90 TL, Hedef Fiyat: 6.00 TL, Endekse Paralel Getiri]

Sabancı Holding 2Ç net karı %5 artışla 420m TL. Net kar HSBC tahmini olan 467m TL’nin

yaklaşık %10 altında kalmasına rağmen yıllık bazda %5 büyüdü. 2Ç FVAÖK rakamı da 1.13

milyar TL ile HSBC beklentisinin yaklaşık %11 altında kaldı. İlk 6 ay itibarıyla konsolide

cironun %62’si, FVAÖK’ın ise %89’u finans sektöründen sağlandı. Bu oranlar 2009’un aynı

döneminde sırasıyla %67 ve %90 idi. HSBC beklentilerinin bir miktar aşağısında kalmasına

rağmen sonuçlara önemli bir piyasa tepkisi beklememekteyiz. [SAHOL.IS; Mevcut Fiyat: 6.85

TL, Hedef Fiyat: 9.00 TL, Endeksin Üzerinde Getiri]

Tofaş Eylül’de Meksika’ya deneme amaçlı ihracata başlayacak. Tofaş CEO’su Ali Pandır’ın

haftasonu Hürriyet Gazetesi’nde yer alan açıklamalarına göre, şirket Eylül’de Meksika’ya 250

adetlik Linea sevkiyatı yapacak, böylece ilk kez Amerika kıtasına ihracat yapmış olacak.

Habere göre, bu deneme amaçlı sevkiyat başarılı olursa Meksika yeni bir ihracat pazarı olarak

gelişim gösterebilir. Açıklamalara göre, şirket bu yıl Rusya’ya tekrar başlayan Doblo ve Albea

SKD ihracatı ve Temmuz’da başlayan Linea ihracatı ile bu yılsonuna kadar bu ülkeye toplam

12,500, gelecek yıl da teşviklere bağlı olarak toplam 30 bin adet ihracat gerçekleştirme

potansiyeline sahip. [TOASO.IS; Mevcut Fiyat: 6.10 TL, Hedef Fiyat: 7.00 TL, Endeksin

Üzerinde Getiri]

Turcas 2Ç'de güçlü net kar rakamı açıkladı. Şirket yılın ikinci çeyreğinde ilk çeyreğin %37

üzerinde 29 milyon TL net kar açıkladı. Şirketin 6 ay sonunda 49.5 milyon TL'ye ulaşan net

kar rakamı, 85 milyon TL olan yıl sonu beklentimize göre güçlü bir seviyeye işaret etmektedir

(2Ç için piyasa beklentisi bulunmamaktadır). Dolayısıyla sonuçlara kısmen olumlu tepki

gelmesini bekliyoruz. [TRCAS.IS; Mevcut Fiyat: 5.50 TL, Hedef Fiyat: 7.00 TL, Endeksin

Üzerinde Getiri]

Zorlu Enerji 2Ç'de 19 milyon TL net zarar açıkladı. Şirket geçen yıl (bir defalık gelirlerin

ayıklanması ile) 73 milyon TL net kar elde etmişti. Elde edilen zarar temel olarak düşük

elektrik fiyatlarından kaynaklanan operasyonel zayıflamaya dayanırken, yaklaşık 4 milyon

TL'lik net faiz gideri de zararı artırdı. 2Ç FVAÖK'ü ise geçen yıla göre %36 düşüşe rağmen,

sektör ortalamasının oldukça üzerinde %16 EBITDA marjı seviyesinde gerçekleşti. Diğer

elektrik şirketlerinde olduğu gibi, yükselişe geçen elektrik fiyatları ile şirketin daha güçlü 3Ç

sonuçları açıklamasını bekliyoruz. Açıklanan sonuçlara piyasanın belirgin bir tepki vermesi

beklenmiyor. [ZOREN.IS; Mevcut Fiyat: 2.66 TL, Hedef Fiyat: 3.80 TL, Endekse Paralel

Getiri]

abc

Teknik Yorum

İMKB-100

Daily Q.XU100

04/06/2009 - 21/09/2010 (IST)

Price

TRY

BarOHLC; Q.XU100; Last Trade

27/08/2010; 59,064.99; 59,604.70; 58,996.02; 59,345.93

WMA; Q.XU100; Last Trade(Last); 5;

27/08/2010; 58,930.39

WMA; Q.XU100; Last Trade(Last); 22;

27/08/2010; 59,011.37

WMA; Q.XU100; Last Trade(Last); 56;

27/08/2010; 58,722.19

57,000

54,000

51,000

48,000

45,000

42,000

İMKB–100 endeksi gün

içinde 58,996– 59,604 puan

aralığında hareket etti ve bir

önceki güne göre %0.49

değer kazanarak 59,345

seviyesinden kapanış yaptı.

İMKB–100 endeksi için kısa

vadede 58,000 destek

seviyesi; 60,000 ise direnç

seviyesi olarak düşünülebilir.

39,000

36,000

.12

Haz Tem

Ağu

Eyl

Q3 2009

Eki

Kas

Ara

Q4 2009

Oca

Şub

Mar

Q1 2010

Nis

May

Haz

Q2 2010

Tem

Ağu

Eyl

Q3 2010

Direnç ve Destek seviyeleri

Ağırlıklı Ortalama

Yön

Direnç

Destek

5 günlük

22 günlük

56 günlük

58,930

↑

Kısa

59,500

58,000

59,011

↓

Orta

65,000

48,500

58,722

↑

Uzun

75,000

40,000

abc

HSBC Yatırım - Araştırma Bölümü

Cenk Orçan. Araştırma Müdürü

Bülent Yurdagül. Araştırma Müdürü

Dr. Murat Ülgen. Baş Ekonomist

Tamer Şengün, Müdür Yardımcısı

Erol Hullu. Yönetmen

Levent Bayar. Yönetmen

[email protected]

[email protected]

[email protected]

[email protected]

[email protected]

[email protected]

HSBC Bank

Fatih Keresteci. Stratejist (HSBC Hazine Satış)

Eylem Ünal. Stratejist (HSBC Özel Bankacılık)

[email protected]

[email protected]

Yasal Çekinceler

Bu rapor HSBC Yatırım Menkul Değerler A.Ş. (“HSBC”) tarafından yalnızca Türkiye’de yerleşik müşterilerini bilgilendirmek

amacıyla düzenlenmiştir. Raporun HSBC ile ilişkili bir kuruluşun müşterisi tarafından alınması durumunda bilgilerin

kullanılabilirliği alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu rapor, yalnızca yenilikler ve olaylara karşı ilk

tepki olarak hazırlanmış olup; araştırma tavsiyesi olarak görülmemelidir.

Burada yer alan yatırım bilgi yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti;

aracı kurumlar portföy yönetim şirketleri mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım

danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu rapor, ayrıca, herhangi bir yatırım aracının alımı ya da satımı için davet, teklif veya tavsiye yerine geçmemektedir. Bu

nedenle sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bu rapordaki bilgiler HSBC’nin güvenilirliğine inandığı sağlam kaynaklardan derlenmiştir. Ancak bilgilerin doğruluğu

bağımsız olarak teyit edilmemiş olup. HSBC bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve

doğabilecek hatalarda sorumluluk üstlenmemektedir. Belirtilen görüşler HSBC Araştırma Bölümü’ne ait olup önceden

belirtilmeden değişiklik yapma hakkı saklıdır.

HSBC ve ilişkili kuruluşlar ve/veya bu kuruluşlarda çalışan personel araştırma raporlarında sözü edilen (veya ilişkili) menkul

kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. HSBC ve ilişkili kuruluşları bu raporda sözü

edilen (veya ilişkili) menkul kıymetleri satın alma taahhüdünde bulunmuş olabilir, bu menkul kıymetleri kayıtlı piyasalarda

alıp satabilir ve sözü edilen şirketlere yatırım bankacılığı veya aracılık hizmetleri verebilir.

Araştırma raporlarında yer alan bilgiler ve görüşler raporun hazırlandığı sırada geçerli olan vergi oranlarını temel almakla

birlikte, bu oranlar zaman içinde değişkenlik gösterebilir. Geçmiş performans gelecekte sergilenecek performans hakkında

belirleyici olmayabilir. Yatırımların veya getirilerin değeri artabileceği gibi azalabilir ve yatırılan anaparanın altına da düşebilir.

Araştırma raporunda bahsi geçen yatırımlarda kullanılan para birimi ile raporun ulaştığı yerlerde kullanılan yerel para

biriminin farklı olması durumunda döviz kurlarındaki değişimler o yatırımın değer fiyat ya da getirisinde olumsuz etkiler

yaratabilir. Etkin bir piyasası bulunmayan yatırım araçları söz konusu olduğunda yatırımların likidite edilmesi değer tespiti ya

da taşınan riskin boyutlarına ilişkin güvenilir bilgilere ulaşmak açısından zorluklar oluşabilir.

HSBC Yatırım Menkul Değerler A.Ş.

Esentepe Mah. Büyükdere Cad. No:128

Şişli / İstanbul 34394

Telefon: 212 376 46 00 Faks: 212 376 49 13

http://www.hsbc.com.tr/tr/yatirim/