Strateji–Aralık

Beklenenden iyi

gelen şirket karları

Amerika ve

Avrupa

endekslerinin

yükselişlerine

devamını

sağladı...

Merkez Bankası’nın sürdürülebilir düşük faiz politikasi IMKB Endeksini destekliyor.

FED, Avrupa, İngiliz ve Japon merkez bankaları gösterge faizlerini tarihi düşük seviyelerinde

tutmaya devam ettiler. Avustralya Merkez Bankası ise tek istisnayı teşkil ederek gösterge

faizi 25 baz puan daha artırarak 2009’daki en yüksek değerine %3.50’ye yükseltti.

FED yetkilileri gösterge faizlerini uzunca bir süre artırmayacaklarını teyit ederek, ekonomi

politikaların güçlü bir toparlanma, düşük işsizlik ve kontrol altında bir enflasyon sonucunu

getireceğini düşündüklerini ifade ettiler. İngiliz Merkez Bankası yetkilileri ise “V” şeklinde bir

ekonomik toparlanma beklediklerini, ve faizlerin düşük seviyelerini uzun zaman

koruyacaklarına inandıklarını da belirttiler.

Son İskoçya’da gerçekleştirilen G-20 toplantılarında piyasalara sağlanan desteğin global

ekonomide toparlanma gerçekleşene kadar süreceği konusunda fikir birliğine varılması

piyasalarda olumlu algılandı.

Amerika ve Avrupa borsaları beklentiden iyi gelen üçüncü çeyrek karları ve G-20’nin

piyasalara desteğe devam edileceğini açıklamasından destek bularak yükselişlerine devam

ettiler.

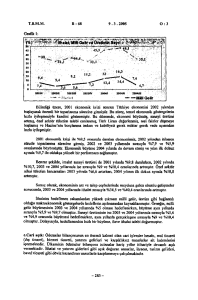

IMKB endeksi ise kar satışlarına paralel olarak 46,000 teknik destek seviyelerini aşağı yönlü

test etti. IMF beklentilerinin gerçekleşmemesi ve erken seçim söylentileri sonrasında

yükselen siyasi tansiyon satış baskısının artmasına neden oldu. Ulusal makro veriler

endüstri karlarında zayıflıkları göstermektedir, zira iç pazardaki talep zayıflığı devam

etmektedir.

Merkez Bankası

25 baz puanlık

indirime daha

gitti...

IMF anlaşması

konusunda

belirsizlik devam

ediyor...

Aralık ayında

portföy

dağılımımız...

TCMB, 19 Kasım toplantısında 25 baz puanlık bir indirime daha gitti. Yapılan bu son

indirimden sonra Merkez Bankası’nın borç verme faizi %6.50’ye, borç alma faizi ise %9.00’a

gerilemiş oldu. Ekonomik aktivitede toparlanma beklemekle birlikte bu toparlanmanın yavaş

olacağını öngören Merkez Bankası’nın yılın son ayında da 25 baz puanlık indirime giderek

gösterge faizlerini %6.25’e düşüreceğini düşünüyoruz.

Başbakan Erdoğan’ın Ekim ayında yaptığı açıklamadan bu yana IMF ile görüşmeler

hususunda herhangi bir haber gündeme gelmedi. IMF anlaşması konusunda isteksiz

görünen hükümetin, 2010 ilk çeyreğine kadar bu konu ile ilgili beklentileri canlı tutmasını

bekliyoruz. Geçen ay belirttiğimiz gibi Global risk iştahında bir bozulma olmadığı takdirde

hükümetin IMF’siz yola devam edeceğini düşünmekteyiz. Global ekonominin 2010 yılında bir

toparlanma yaşaması durumunda, hükümetin orta vadeli program ve mali kural desteğinde,

IMF anlaşmasının yapılmaması konusunda bir siyasi karar verebileceğini düşünüyoruz.

Global piyasalardan gelişmekte olan ülke piyasalarına akan küresel likidite desteğinde artan

risk iştahına bağlı olarak sermaye girişinin devam ettiği İMKB, yıl başından bu yana getirilere

bakıldığında Kasım ayında yaşanmış olan kar realizasyonlarına rağmen en yüksek getiriyi

elde elden borsaların başında gelmektedir. Türkiye’nin, benzer gelişmekte olan ülkelere göre

daha sağlam olan bankacılık sektörü ile krizden en hızlı çıkacak ülkelerin başında sayılması

ve Merkez Bankası’nın düşük faiz politikaları, İMKB’nin rakipleri arasında öne çıkmasını

sağladı.

Ekim ayında 51.800 ile test ettiği yılın en yüksek seviyesinden sonra kısa vadeli beklentilerin

bitmesi, Merkez Bankası’nın faiz indirimlerinin sonuna gelinmesi ve artan siyasi gerginlik

nedeniyle yurt dışı piyasalardan ayrışarak bir düzelme hareketi içine giren İMKB, Kasım

ayının ilk yarısında da satıcılı seyrini sürdürdü.

Yılın son ayında da yurtdışı piyasalardaki gelişmelerin yanısıra Türkiye’de açıklanacak

makro ekonomi verileri, kısa vadede gerçekleşme olasılığı azalan IMF anlaşmasını ve

Merkez Bankası’nın düşük faiz politikasının devamını takip ederek dalgalı seyrini

sürdüreceğini düşünüyoruz.

Bu beklentilerin ışığında portföyümüzdeki %20 hisse senedi %60 bono ve %20

ağırlığını koruyoruz.

döviz

UYARI NOTU: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri, yatırım danışmanlığı kapsamında değildir. Burada yer alan yorum ve

tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize

uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar

doğurmayabilir.