Page 1 1 KURLAR VE PARİTELER Bugün Dün usd/try 2.3265

advertisement

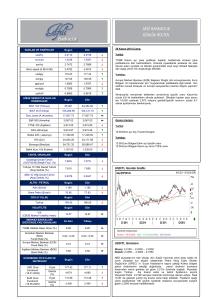

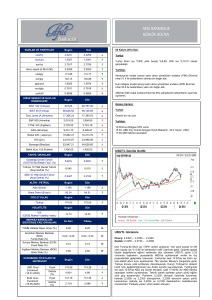

07 Ocak 2015 Çarşamba: KURLAR VE PARİTELER Bugün Dün usd/try 2.3265 2.3268 Yurtiçi: eur/usd 1.1871 1.1925 eur/try 2.7579 2.7730 16 Kasım 2016 itfalı 2 yıllık gösterge tahvilin yeniden ihracında ortalama bileşik faiz%7,94 oldu. döviz sepeti (0.5$+0.5€) 2.5422 2.5499 usd/jpy 119.13 119.16 eur/jpy 141.44 142.11 Yurtdışı: gbp/usd 1.5136 1.5216 Euro Bölgesi Bileşik PMI Aralık-Nihai verisi 51,4 oldu.(Beklenti: 51.7) eur/gbp 0.7842 0.7835 ABD Bileşik PMI Aralık-Nihai verisi 51,4 oldu (Aralık-Nihai) usd/chf 1.0115 1.0071 HİSSE SENEDİ VE NAVLUN ENDEKSLERİ Bugün Dün BIST 100 (Türkiye) 86,902 86,497.00 BIST 30 (Türkiye) 107,641.74 107,201.99 Dow Jones IA (Amerika) 17,371.64 17,501.65 Fiyat düzeyinin dış ticaret yaptığı ülkelerin fiyat düzeylerine göre değişimini gösteren reel efektif döviz kuru endeksi Aralık’ ta 112.8 oldu. Almanya'da öncü veriye göre, Aralık enflasyonu yıllık bazda yüzde 0.2 ile beklentilerin altında açıklandı. ABD'de ISM hizmetler endeksi Aralık'ta 56.2'ye gerileyerek altı ayın en düşük seviyesine indi ve beklentilerin altında açıklandı ABD'de fabrikalara gelen siparişler Kasım'da yüzde 0.7 ile beklentilerden fazla gerilerken, siparişlerdeki düşüş dördüncü ayına girerek ekonomi ve imalat faaliyetlerinde yavaşlamanın sürdüğüne işaret etti. S&P 500 (Amerika) 2,020.58 2,058.20 FTSE 100 (İngiltere) 2,680.37 2,680.79 Günün Verileri: DAX (Almanya) 9,469.66 9,473.16 Yurtiçi: Nikkei 225 ( Japonya) 16,885.33 16,883.19 HSI (Çin) 23,485.41 23,721.32 Bovespa (Brezilya) 48,000.92 47,516.82 Baltık Kuru Yük Endeksi 758.00 761.00 TAHVİL ORANLARI Bugün Dün Gosterge Devlet Tahvili (16/11/2016) Bileşik Faizi (%) 7.75% 7.66% Türkiye 10 Yillik Devlet Tahvili (Alış) Getirisi (%) 7.530 7.580 ABD 10 Yillik Devlet Tahvili (Alış) Getirisi (%) 1.9626 2.0129 ALTIN - PETROL Bugün Dün Altın ($/ons) 1,214 1,207 Brent Petrol ($/varil) 50.31 51.27 CDS (5 YILLIK) Bugün Dün Önemli bir veri yok. Yurtdışı: 12:00-Euro Bölgesi Enflasyon Oranı (Aralık-Tahmin) (Beklenti: -%0.1) 15:15-ABD Aralık ayı ADP Özel Sektör İstihdam Değişimi (Beklenti: 225 Bin) 21:00-ABD Merkez Bankası (FED) Aralık ayı toplantı tutanakları USD/TL Günlük Grafik: Türkiye 192.50 202.50 VOLATİLİTE Bugün Dün VIX (CBOE Market Volatility Index) 21.12 19.92 MERKEZ BANKALARI GÖSTERGE FAİZ ORANLARI En Son Yılbaşı TCMB Haftalık Repo Oranı (%) 8.25 8.25 0,00 - 0,25 0,00 - 0,25 USD/TL Görünüm 0.15 0.15 Direnç: 2.3250 – 2.3300 – 2.3350 Destek: 2.3200 – 2.3150 – 2.3100 İngiltere Merkez Bankası (BOE) Bank Rate (%) 0.50 0.50 EUROBOND FİYATLARI VE GETİRİLERİ Bugün Dün Amerikan Merkez Bankası (FED) Funds Rate (%) Avrupa Merkez Bankası (ECB) Fixed Rate (%) Hareketli Ortalamalar : USD Cinsi Eurobond (15.01.2030) Fiyatı 177.32 176.86 Getirisi (%) 4.657 4.689 EUR Cinsi Eurobond (18.05.2020) Fiyatı 113.02 113.06 Getirisi (%) 2.494 2.489 Kırmızı : 50 Günlük Yeşil : 100 Günlük Mor : 200 Günlük 1 Küresel olarak yeni yıl tatillerinin ardından likidite artmaya başlarken, petrol fiyatlarının 5.5 yılın en düşük seviyelerine gerilemesi TL'nin dolar karşısında güçlü seyretmesine destek oluyor. TL hafta boyunca gelişmekte olan ülke para birimlerinden pozitif ayrışmaya devam ediyor. Petrolde yükseliş başlamadan önce arz fazlası nedeniyle daha da fazla kayıp görülebileceği tahmin ediliyor. ABD'de ise 15:15'te Aralık ayı ADP özel istihdam verisi ve 15:30'da Kasım ayı dış ticaret dengesi takip edilecek. Saat 21:00’ de ise ABD Merkez Bankası (FED) Aralık ayı toplantı tutanaklarının detaylarından ABD faiz arttırımına ilişkin mesajlar yakalanmaya çalışılacak.parite 2,3200-2,3250 bandında seyretmeye devam ediyor. EUR/USD Günlük Grafik: DÖVİZ KURLARINDA VE PARİTEDE YILBAŞINDAN BUGÜNE DEĞİŞİM Artış/Azalış 31.12.2014 usd/try 5.82% 2.3330 eur/try -2.15% 2.8222 doviz sepeti (0.5$+0.5€) 1.22% 2.5776 4.62% 1.2097 eur/usd ENFLASYON Aylik Yıllık ÜFE Aralık - 2014 -0.76% 6.36% TÜFE Aralık - 2014 -0.44% 8.17% Hareketli Ortalamalar : Kırmızı : 50 Günlük Yeşil : 100 Günlük Mor : 200 Günlük KUR VE ENFLASYONDA PİYASA BEKLENTİLERİ (TCMB BEKLENTİ ANKETLERİ) EUR/USD Görünüm : En Son Önceki yılsonu usd/try 2.2383 2.1919 yılsonu enflasyon (TÜFE) 9.22% 9.02% 12 ay sonrası haftalık repo faizi (gösterge faiz) 8.31% 8.39% Direnç: 1.1900-1.1950-1.2000 Destek: 1.1850-1.1800-1.1750 Bugün Euro Bölgesi enflasyon verisinin 2009’dan bu yana ilk defa yıllık bazda fiyatlarda gerilemeye (deflasyona) işaret etmesi bekleniyor. Bunun da yarattığı baskı ile EUR/USD paritesi 1.19 seviyesinin altına gerilemiş durumda. (Almanya’da olası bir Yunanistan’ın AB’den çıkışına karşı hazırlık planı hazırladığına yönelik çıkan haberlerin de etkisi bu yönde devam ediyor.) Bu bağlamda Avrupa Merkez Bankası (ECB)’nin 22 Ocak toplantısında beklenen parasal genişleme programını açıklaması yönündeki beklentiler ve baskılar artıyor. Euro Bölgesi beklenenin üzerinde daralırsa paritede aşağı yönlü hareketin devam edeceği tahmin ediliyor. Akşam açıklanacak ABD Merkez Bankası (FED) Aralık ayı toplantı tutanakları da ayrıca önem arz ediyor. Bugün açıklanacak verilerle 1,1850 Desteği aşağı yönlü kırılabilir. TÜRKIYE ÜLKE NOTLARI VE GÖRÜNÜMLERİ (DÖVİZ CİNSİNDEN UZUN VADELİ) Not / Görünüm "Yatırım Yapılabilir" Seviyesinin S&P BB+ / Negatif 1 kademe altında Moody's Baa3 / Durağan Yapılabilir seviyede Fitch BBB- / Durağan Yapılabilir seviyede Altın Görünüm : Direnç: 1220-1230-1240 Destek: 1210-1200-1190 Altın 1,200 seviyesinden sonra alımlarla 1,214’ e kadar çıktı. Bugün ABD ‘den gelecek haberler önem arz ediyor. Saat 15:15’ teki ADP özel sektör istihdamı ve saat 21.00’deki ABD Merkez Bankası (FED) Aralık ayı toplantı tutanakları takip edilmelidir. Beklentilerin altında kalacak isthdam talepleri veya toplantı tutanaklarında faiz arttırımının ötelenmesine dair işaretler yeniden 1,200 desteğine doğru hareketi getirebilir. Çıkışlarda ise 1,230 hedeflenebilir. BIST 100 Görünüm : Direnç: 87,000 –87.500 Destek: 86.500 – 86.000 BIST100 endeksi dün özellikle ikinci seans artan alımların etkisiyle %0,52 değer kazandı ve bir kez daha 87.000 direnç bölgesini test etti. Asya piyasalarının kazançlarının bir kısmını verdiği ve ABD piyasalarında yaşanan toparlanmanın ardından endeksin ilk seansta 87.000 seviyesini test etmesi bekleniyor. 87.000 direnci hacimli geçilmedikçe endeksin bu seviyenin üzerinde kalıcı olması beklenmiyor. Bugün için ilk desteği 86.500 oluşturacaktır. Bono Piyasası ve Faizler : Hazine'nin yüklü itfa döneminin beş ihalesini de güçlü taleple dün tamamlaması tahvil/bonoda aşağı yöne destek oldu. İki yıllık 16 Kasım 2016 itfalı gösterge tahvilde dün spot kapanışta ortalama bileşik faiz yüzde 7.74 oldu, valörde son işlem yüzde 7.79 oldu. 24 Temmuz 2024 itfalı 10 yıllık gösterge tahvilin dün spot kapanıştaki ortalama bileşik faizi yüzde 7.70 oldu, valörde son işlem ise yüzde 7.71 seviyesindeydi. İletişim Bilgileri: Gülşah Özçakır +90 212 370 69 36 [email protected] / Mert Taşkıran +90 212 370 69 40 [email protected] / Neslihan Yalçın +90 212 370 69 33 [email protected]/ Figen Haytaç +90 212 370 69 35 [email protected]/ Hande Avcı +90 212 370 69 34 [email protected] Volkan Sarıtaş +90 212 336 43 04 [email protected] © Bu doküman Hazine Satış Grubu tarafından bilgilendirme amaçlı hazırlanmıştır ve yatırım tavsiyesi niteliği taşımamaktadır. Dokümanda belirtilen rakamlar sadece örnek olarak belirtilmiş olup herhangi bir taahhüt içermemektedir. Bu dokümanda belirtilen ürünler çeşitli oranlarda risklere tabidir. Piyasada oluşacak fiyat hareketleri sonucu para kaybı yaşanabilecektir. Yabancı para cinsinden yapılan işlemlerde kur riskinin olduğunu, kur dalgalanmaları nedeniyle Türk Lirası/Yabancı Para bazında değer kaybı olabileceği, devletlerin yabancı sermaye ve döviz hareketlerini kısıtlayabilceği, ek ve/veya yeni vergiler getirebileceği, alım-satım işlemlerinin zamanında gerçekleşmeyebileceği bilinmelidir. Tanıtılan ürünler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu dokümandaki bilgilere dayanarak alınacak yatırım kararlarının sonuçlarından bankamız sorumlu tutulamaz. 2