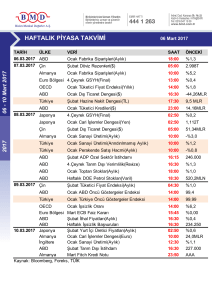

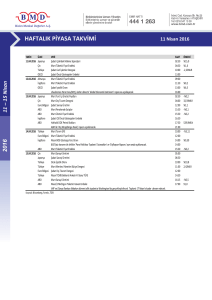

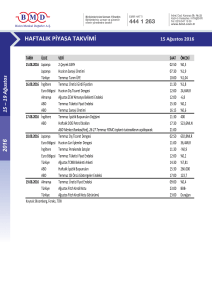

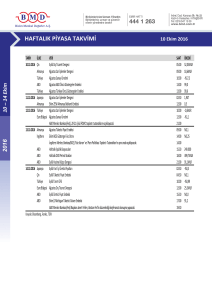

MAKROEKONOMİK GELİŞMELER

30/06/2014

2011 IV. ÇEYREK STRATEJİ RAPORU

DIŞ TİCARET GELİŞMELERİ

Mayıs ayında dış ticaret açığı 7,2 milyar $ ile beklentilere paralel…

Mayıs 2014

Mayıs ayında ihracat geçen yılın aynı ayına göre %3,6 artış, ithalat ise %10,3 azalışla sırasıyla 13,75 milyar $ ve

20,86 milyar $ olarak gerçekleşti. Dış ticaret hacmi %5,2 azalırken dış ticaret açığı da %28,7 azalışla 7,1 milyar

$’a geriledi ve ihracatın ithalatı karşılama oranı %57,1’den %65,9’a yükseldi. Ana seride; ihracat artış oranının

takvim etkisinden arındırılmış ihracat artışından (%3,5) biraz fazla, ithalat azalış oranının ise takvim etkisinden

arındırılmış %2,4’lük azalışın oldukça üzerinde olduğu görülüyor.

Geçen yılın Mayıs ayına göre bu yıl enerji fiyatlarında yaklaşık %7,4’lük artış var ve enerji dış ticaret açığımız

%9,9 azalmış. Aynı dönemlerde parasal olmayan altın dış ticaret dengemizde iyileşme var. Geçen yılın Mayıs

ayında 1.780 milyon $ net parasal olmayan altın dış ticaret açığı varken bu yıl 621,4 milyon $ açık var. Böylece,

altın ve enerji hariç dış ticaret açığımız geçen yılın aynı ayına göre %33,2’lik azalışla 3,82 milyar $’dan 2,55

milyar $’a gerilemiş.

2014 yılının ilk 5 ayında ihracat geçen yıla göre %7,4 artışla 67,39 milyar $, ithalat ise %5,6 azalışla 99 milyar $

olarak gerçekleşti. Bu dönemlerde dış ticaret açığı %24,9 azalışla 31,61 milyar $’a gerilerken, ihracatın ithalatı

karşılama oranı ise %59,8’den %68,1’e yükseldi. Geçen yıla göre bu yıl enerji dış ticaret açığımız %1,3 artışla bu

dönemlerde ortalama enerji fiyatlarında gerçekleşen %0,1’lik artıştan fazla artmış. Altın ticaretinde ise geçen yıl

5,23 milyar $ dış ticaret açığı verilmişken bu yıl 715,4 milyon $ fazla var. Altın ve enerji hariç dış ticaret açığımız

ise geçen yıla göre %28,9 azalışla 11,8 milyar $’a gerilemiş.

milyon $

Ocak - Mayıs 2013 ve 2014

milyon $

Mayıs 2013 ve 2014

30 000

70%

20 000

60%

10 000

50%

150 000

80%

75%

100 000

70%

50 000

65%

0

Mayıs'13

Mayıs'14

- 10 000

- 20 000

60%

40%

30%

İhracat(FOB)

Dış Ticaret Dengesi

İthalat (CIF)

Karşılama Oranı

Ocak-Mayıs 2013

Ocak-Mayıs 2014

- 50 000

55%

50%

İhracat(FOB)

İthalat (CIF)

Dış Ticaret Dengesi

Karşılama Oranı

Parasal Olmayan Altın Dış Ticareti (bin $)

3.000.000

2.500.000

2.000.000

1.500.000

1.000.000

500.000

-

Parasal Olmayan Altın İthalatı

Kaynak: TÜİK, BMD Araştırma

Parasal Olmayan Altın İhracatı

Eren Gül Karaca

[email protected]

+90(216)547 1350

1

MAKROEKONOMİK GELİŞMELER

30/06/2014

2011 IV. ÇEYREK STRATEJİ RAPORU

DIŞ TİCARET GELİŞMELERİ

Yıllıklandırılmış Dış Ticaret Açığı (bin $)

-

66,0%

-20.000.000

64,0%

-40.000.000

62,0%

-60.000.000

60,0%

-80.000.000

Mayıs 2014

68,0%

58,0%

-100.000.000

56,0%

-120.000.000

54,0%

Dış Ticaret Açığı (Son 12 aylık)

Altın ve Enerji Hariç Dış Ticaret Açığı (Son 12 aylık )

Altın Hariç Dış Ticaret Açığı (Son 12 aylık )

Yıllıklandırılmış İhracatın İthalatı karşılama oranı (%)

Yıllıklandırılmış dış ticaret açığımız 89,38 milyar $ ile son ayda bir önceki aya göre %3,1 azalırken,

yıllıklandırılmış altın ve enerji hariç dış ticaret açığımız ise %3,6 azalışla 34,1 milyar $ oldu.

2013 yılının Mayıs ayına göre bu yıl yatırım malları ve aramaları dış ticaret açıkları sırasıyla %18 ve %17,7

azalırken, tüketim malları dış ticaret fazlası %26,2 artmıştır. Yılın ilk beş ayında ise yatırım malları ve aramalı

dış ticaret açığı sırasıyla %6,8 ve %14,9 artışla 8,13 milyar $ ve 38,68 milyar $ oldu. Ocak-Mayıs döneminde

tüketim malları dış ticaret fazlası ise %24,2’lik artışla 15,07 milyar $ oldu.

Avrupa Birliği (AB)’ne yapılan ihracat 2013 Mayıs ayına göre bu yıl %16 atarken, AB’nden yapılan ithalat %4,2

azaldı. Böylece AB’nin ihracattaki payı %39,1’den %43,8’e; ithalattaki payı ise %35,1’den %37,5’ye yükseldi.

Ocak-Mayıs döneminde ise geçen yılının aynı dönemine göre AB’ne yapılan ihracat %13,9 arttı ve AB’nden

yapılan ithalat %1,6 azaldı. Bu dönemde AB’nin ihracattaki payı %40,5’tan %42,9’a; ithalattaki payı %35,7’den

%37,2’ye yükseldi.

Aylık % Değişim Oranları

80%

60%

40%

20%

0%

-20%

-40%

-60%

İthalat (%)

İhracat (%)

Dış Ticaret Açığı (%)

Altın Hariç Dış Ticaret Açığı (%)

Kaynak: TÜİK, BMD Araştırma

2

MAKROEKONOMİK GELİŞMELER

30/06/2014

Özetle, son üç ayda TL’deki zayıflama hızında yaşanan yavaşlama sebebiyle ihracat artış hızında da yavaşlama

olduğu görülüyor. Ayrıca, Haziran ayında ortaya çıkan Irak kaynaklı jeopolitik risklerin, Irak’ın en fazla ihracat

yaptığımız ikinci ülke olması sebebiyle ihracatımızı olumsuz etkileyeceği düşünülüyor. Bununla birlikte, artan

jeopolitik risklerin petrol fiyatlarını da yukarı hareketlendiğini görüyoruz. Önümüzdeki aylarda TCMB’nin Mayıs

ve Haziran aylarında yaptığı ölçülü faiz indirimlerinin tasarruf etme eğilimini azaltıp ithalat azalış hızında da

yavaşlamayı beraberinde getirmesi beklenebilir. Tüm bunlar, önümüzdeki dönemlerde dış ticaret açığımızı

olumsuz yönde etkileyecek riskler olarak karşımıza çıkıyor.

Mayıs 2014

DIŞ TİCARET GELİŞMELERİ

2011 IV. ÇEYREK STRATEJİ RAPORU

3

MAKROEKONOMİK GELİŞMELER

30/06/2014

Mayıs 2014

DIŞ TİCARET GELİŞMELERİ

2011 IV. ÇEYREK STRATEJİ RAPORU

Bizim Menkul Değerler A.Ş

Araştırma Departmanı

Email : [email protected]

Telefon : 0216-444-1-263

0216-547-13-00

Önemli Uyarı

Burada yer alan bilgiler Bizim Menkul Değerler A.Ş. tarafından okuyucuyu bilgilendirme amacı ile hazırlanmıştır. Yatırım bilgi, yorum ve tavsiyeleri yatırım

danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri

arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede

bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım-satım önerisi ya da belli bir getiri garantisi olarak yorumlanmamalıdır.

Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanarak yatırım kararı

verilmesi beklentilerinize uygun olmayan sonuçlar doğurabilir.

Burada yer alan bilgiler BMD’nin güvenilir olduğunu düşündüğü yayımlanmış bilgilerden ve veri kaynaklarından derlenmiştir. Kullanılan bilgilerin

hatasızlığı ve/veya eksiksizliği konusunda BMD hiçbir şekilde sorumlu tutulamaz. BMD Araştırma raporları şirket içi ve dışı dağıtım kanalları aracılığıyla

tüm BMD müşterilerine eşzamanlı olarak dağıtılmaktadır. Ayrıca, Burada yer alan tahmin, yorum ve tavsiyeler dökümanın yayınlandığı tarih itibariyle

geçerlidir. BMD Araştırma Bölümü daha önce hazırladığı ya da daha sonra hazırlayacağı raporlarda bu raporda sunulan görüş ve tavsiyelerden farklı ya da

bu raporda sunulan görüş ve tavsiyelerle çelişen başka raporlar yayınlayabilir. Çelişen fikir ve tavsiyeler bu raporu hazırlayan kişilerden farklı zaman

dilimlerine işaret ediyor, farklı analiz yöntemlerini içeriyor ya da farklı varsayımlarda bulunuyor olabilir. Böyle durumlarda, BMD’nin bu raporlardaki

tavsiye ve görüşlerle çelişen diğer BMD Araştırma Bölümü raporlarını okuyucunun dikkatine sunma zorunluluğu yoktur.

Bu çalışma kesinlikle tekrar çıkarılmak, çoğaltılmak, kopyalanmak ve/veya okuyucudan başkasına dağıtılmak üzere hazırlanmamıştır ve BMD Araştırma

Bölümü’nün izni olmadan kopyalanamaz ve çoğaltılıp dağıtılamaz. Okuyucuların bu raporun içeriğini oluşturan yatırım tavsiyeleri, tahmin ve hedef fiyat

değerlemeleri de dahil olmak üzere tüm yorum ve çıkarımların, BMD Araştırma ‘nün izni olmadan başkalarıyla paylaşmamaları gerekmektedir. BMD bu

araştırma raporunu yayınlamaya, müşterilerine ve gerekli yatırım profesyonellerine dağıtmaya yetkilidir. BMD Araştırma Bölümü gerekli olduğunu

düşündüğünde düzenli olarak yatırım tavsiyelerini güncellemekte ve temel analize dayalı araştırma raporları hazırlamaktadır. Bununla birlikte, bu çalışma

herhangi bir hisse senedinin veya finansal yatırım enstrümanlarının alımı ya da satımı için BMD ve/veya BMD tarafından direk veya dolaylı olarak kontrol

edilen herhangi bir şirket tarafından gönderilmiş bir teklif ya da öneri oluşturmamaktadır. Herhangi bir alım-satım ya da herhangi bir enstrümanın halka

arzına talepte bulunma kararı bu çalışmaya değil, arz edilen yatırım aracı ile ilgili kamuya duyurulmuş ve yayınlanmış izahname ve sirkülere dayanmalıdır.

BMD ya da herhangi bir BMD çalışanı bu raporun içeriğindeki görüş ve tavsiyelere uyulması sebebiyle doğabilecek doğrudan ya da dolaylı herhangi bir

zarar ya da kayıpla ilgili olarak sorumlu tutulamaz.

4