Günlük Bülten

Piyasa Beklentisi

Endeks ve Hacim (mn TL)

80,580 80,028 80,268

81,000

80,000

79,000

78,000

77,000

76,000

75,000

5,000

78,956

4,000

3,000

77,510

2,000

1,000

4,107 3,286 3,793 3,898 4,562

0

31.Eki 03.Kas 04.Kas 05.Kas 06.Kas

Hacim (mn TL)

BIST100

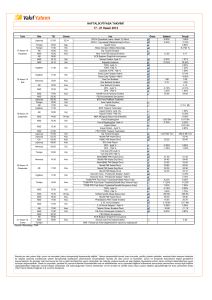

Haftalık Ajanda

03 Kasım 2014 Pazartesi

ÜLKE

DÖNEM

Türkiye

Türkiye

Türkiye

Polonya

Đspanya

G.Afrika

Đtalya

Fransa

Almanya

AB

Đngiltere

Türkiye

Brezilya

ABD

ABD

ABD

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Eylül

Ekim

Ekim

Eylül

Ekim

AÇIKLANACAK VERİ

BEKLENTİ ÖNCEKİ

TÜFE Yıllık

ÜFE Yıllık

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

Markit Đmalat PMI

BDDK Bankacılık Bilançosu

Markit Đmalat PMI

Markit Đmalat PMI

Đnşaat Harcamaları

ISM Đmalat PMI

FED/Fisher Konuşması

1.78%

0.45%

51.38

49.2

52.92

49.82

50.7

47.3

51.8

50.7

50.35

0.14%

0.85%

50.4

49.5

52.6

50.7

50.7

48.8

49.9

50.3

51.6

50.75

56.2

0.60%

56.7

49.3

57.5

-0.80%

56.6

04 Kasım 2014 Salı

ÜLKE

DÖNEM

AB

Brezilya

Türkiye

Türkiye

ABD

ABD

ABD

Ekim

Eylül

Ağustos

Ekim

Ekim

Ekim

Eylül

ÜLKE

DÖNEM

Đspanya

Đtalya

Fransa

Almanya

AB

Đngiltere

Polonya

AB

Rusya

ABD

ABD

ABD

Ekim

Ekim

Ekim

Ekim

Ekim

Ekim

Kasım

Eylül

Ekim

Ekim

Ekim

Ekim

AÇIKLANACAK VERİ

ÜFE Yıllık

Sanayi Üretimi Yıllık

Konut Fiyat Endeksi

Reel Efektif Döviz Kuru

Dış Ticaret Açığı

ISM NY Endeksi

Fabrika Siparişleri

BEKLENTİ ÖNCEKİ

-1.50%

-7.48%

-1.40%

-5.40%

40 mlr $ 40.1 mlr $

60.64

63.7

0.40%

-10.10%

05 Kasım 2014 Çarşamba

AÇIKLANACAK VERİ

BEKLENTİ ÖNCEKİ

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

Markit Hizmet PMI

NBP Faiz Kararı

Perakende Satış Yıllık

TÜFE Yıllık

ADP Đstihdam Raporu

Markit Hizmet PMI

ISM Hizmet PMI

FED/Kocherlakota-Lacker-Rosengren

55.21

49

48.1

54.8

52.4

59

2%

1.50%

8.06%

220 bin

57.3

58

55.8

48.8

48.4

55.7

52.4

58.7

2%

1.90%

8.00%

213 bin

58.9

58.6

06 Kasım 2014 Perşembe

ÜLKE

DÖNEM

Almanya

Đngiltere

Đngiltere

AB

AB

ABD

ABD

Eylül

Eylül

Kasım

Kasım

7 Kasım 2014

AÇIKLANACAK VERİ

BEKLENTİ ÖNCEKİ

Fabrika Siparişleri

Sanayi Üretimi Yıllık

BoE Faiz Kararı

ECB Faiz Kararı

ECB/Draghi Konuşması

Haftalık Đşsizlik Başvuruları

3Ç2014 Birim Đş Gücü Maliyetleri

FED/Powell-Mester Konuşmaları

2.30%

1.50%

0.50%

0.05%

-5.70%

2.50%

0.50%

0.05%

274 bin

1%

287 bin

-0.10%

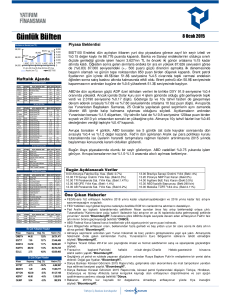

BIST100 Endeksi dün açılışta %0.78 oranında yükselerek 79.575 seviyesini görmesinin ardından

2.000 puanının üzerinde değer kaybederek, günün en düşüğü olan 77.510 seviyesinde kapandı.

İşlem hacmi de 4.513mn TL ile haftalık ortalamasının %13 üzerinde gerçekleşti. Seans sonuna

doğru özellikle banka hisseleri üzerinde yoğunlaşan satışlarla değer kaybeden endeks günü %1.83

ekside tamamlarken, Banka Endeksi %3.47, Sanayi Endeksi ise %1.24 düştü. Piyasa değeri büyük

bankalar arasında HALKB %5.2, VAKBN %4.1, ISCTR %4.0, GARAN %3.2, AKBNK %2.8 ve

YKBNK %2.3 oranında sert değer kaybetti.

Bu noktada iki hafta önce 1.0 milyar TL net alıcı konumunda olan bir aracı kurumun dün 267mn TL

net satıcı konumunda olması dikkatimizi çekti. Endeksin yaklaşık ortalama 78.000-78.500

seviyelerinde işlem gördüğü haftada yapılan alımların dün yaklaşık %25’inin geri satıldığını tahmin

ediyoruz. Baktığımızda satışların BIST100 hesabı üzerinde ortalama aynı fiyattan, Banka Endeksi

üzerinden ise %2.0-%2.5 daha düşük bir seviyeden gerçekleştiğini görüyoruz. Alımların olduğu 2024 Ekim haftasında ortalama 146.000 seviyesinde olan Banka Endeksi dün 139.481 seviyesinde

kapandı. Ancak büyük piyasa değerli banka hisselerinin ağırlıklı ortalama fiyatları, satışların

kapanışa doğru sertleşmesi nedeniyle ortalama %2.5 yukarıda kaldı.

Ukrayna'da silahlı çatışmaların tekrar başladığına dair söylentilerle rubledeki %4.4 oranındaki sert

değer kaybının yanı sıra Dolar Endeksindeki %0.67’lik yükselişin etkisiyle, TRY %0.86 değer

kaybetti. Ukrayna ordusu ülkenin doğusunda bulunan Rusya yanlısı isyancılara karşı taarruz

başlattığına dair iddiaları yalanlayarak silahlı kuvvetlerin ateşkes anlaşmasına harfiyen uyduğunu

açıkladı. Dolar Endeksi ise ECB Başkanı Draghi’nin ihtiyaç olması halinde ekonomiyi desteklemek

için alınabilecek ek tedbirlere dair hazırlık yaptıklarını açıklaması ve bilançonun 2012 başındaki

seviyelere gelmesini beklediklerini tekrar ifade etmesinin ardından yükselişine devam etti. Bölge

ülkelerinin merkez bankalarının eleştirileri nedeniyle daha şahin bir tutum sergilemesi beklenen

Draghi’nin güvercin olarak yorumlanan tutumu nedeniyle dün EURUSD paritesi %0.9 düştü. Bugün

de ABD Tarım-dışı istihdam verisi DXY üzerinde belirleyici olacak.

Bugün Asya borsaları, Nikkei dışında ortalama %0.45 ekside seyrediyor. ABD vadelileri %0.25

artıda işlem görüyor. Avrupa borsalarının da %0.35 alıcılı açılması bekleniyor.

Bugün Açıklanacak Veriler

09.00 Almanya Sanayi Üretimi Eyl. (Bekl:2%)

09.00 Almanya Cari Fazla Eyl. (Bekl:14.5 mlr €)

09.00 Almanya Dış Tic. Fazlası Eyl. (Bekl:18.5 mlr €)

09.45 FR Dış Tic. Açığı Eyl. (Bekl:5.9 mlr €)

09.45 FR Sanayi Üretimi Eyl. (Bekl:-0.2%)

10.00 TR Perakende Sat. Eyl. (Bekl:0.64%)

10.00 İspanya Sanayi Üret. Yıllık Eyl. (Bekl:0.8%)

11.30 İngiltere Dış Tic. Açığı Eyl. (Bekl:2.5 mlr £)

15.30 ABD Tarım Dışı İstihdam Eki. (Bekl:231 bin)

15.30 ABD İşsizlik Oranı Eki. (Bekl:5.9%)

ALBRK-ENKAI-TAVHL-BIMAS-THYAO 3Ç2014

FED/Yellen-Evans-Tarullo Konuşmaları

Öne Çıkan Haberler

07 Kasım 2014 Cuma

ÜLKE

DÖNEM

Almanya

Almanya

Fransa

Fransa

Türkiye

Đspanya

Đngiltere

Brezilya

ABD

Eylül

Eylül

Eylül

Eylül

Eylül

Eylül

Eylül

Ekim

Ekim

AÇIKLANACAK VERİ

Cari Fazla

Dış Ticaret Fazlası

Dış Ticaret Açığı

Sanayi Üretimi

Perakende Satış

Sanayi Üretimi Yıllık

Dış Ticaret Açığı

TÜFE Yıllık

Ortalama Saatlik Kazanç Yıllık

BEKLENTİ ÖNCEKİ

14.5 mlr €

17 mlr €

5.9 mlr €

-0.20%

3.85%

0.40%

2.5 mlr £

6.90%

10.3 mlr €

17.5 mlr €

5.78 mlr €

0%

-1%

0.60%

1.92 mlr £

6.75%

2%

En Çok Yükselen Hisseler

Hisse

Kapanış

Değ. (%)

Hacim (TL)

AKSEL

2.12

21.8%

3,017,204

GARFA

ANELT

2.30

2.15

21.7%

20.1%

971,743

1,164,889

FLAP

KIPA

1.84

1.47

10.2%

8.9%

3,447,378

28,793,010

Hisse

Kapanış

En Çok Düşen Hisseler

Değ. (%)

Hacim (TL)

ZOREN

MNDRS

VANGD

VESTL

2.87

0.96

1.23

6.65

-12.5%

-9.4%

-8.2%

-8.0%

141,218,508

15,960,890

602,831

54,289,176

EGEEN

165.50

-7.8%

17,885,320

• Moody’s niceliksel gevşemenin bitmesi ve 2015’te faiz artışı beklentisinin ABD kredi notu veya görünümünde etki

yapmayacağını bildirdi.

• Draghi, tahvil alımlarının en az iki yıl süreceğini kaydetti. İhtiyaç duyulduğunda teşviklerin artırılabileceğini

söyledi.Bazı konularda üyeler arasında anlaşmazlığın normal olduğunu belirtti.*CNBC.

• İngiltere merkez bankası Bank of England, beklentiler dahilinde politika faizini değiştirmedi.*BloombergHT.

• Schauble, ekonominin canlandırılması için 10 milyar Euroluk ek kamu yatırım harcam ası yapılacağını bildirdi.

Avrupa Komisyonu’nun hedeflediği yatırımların artırılması planına katkı sağlaması bekleniyor. *EurActiv.

• Almanya'da fabrika siparişleri Eylül'de beklentiden daha az yükseldi.*BloombergHT.

• Almanya, 2015-2018 arasındaki vergi gelirlerine ilişkin beklentilerini düşürdü. Beklenti tahminlerinin düşürülmesine

gerekçe olarak ülke ekonomisindeki canlılığın azalması gösteriliyor.*Dünya.

• Şirketlerin Lüksemburg makamlarından aldıkları güvencelerle vergi kaçırma operasyonlarına 2010'dan sonra da

devam ettikleri iddia ediliyor.*BloombergHT.

• AB Dışişleri Yüksek Temsilcisi Federica Mogherini Ukrayna'nın toprak bütünlüğünü korumak için gerekirse

Rusya'ya yeni yaptırımlar getirebileceklerini söyledi.*EurActiv.

• Çin Merkez Bankası geçtiğimiz iki ay içerisinde ülke bankalarına, yeni oluşturulan Orta-vadeli Kredi Hizmeti

aracılığıyla 769.5 milyar yuan (126 milyar dolar) likidite sağladığını doğruladı.*BloombergHT.

• Moody's zayıf büyüme ve artan borçları nedeniyle Güney Afrika'nın Baa2'ye indirirken, görünümü negatiften

durağana çevirdi.

• Suriye Dışişleri Bakanı Velid Muallim, muhtemel tehditlere karşı Rusya’dan gelişmiş silah talebinde bulunduklarını

açıkladı.*RSFM

• Tasarruf oranlarının olması gerekenin altında kaldığına değinen Babacan, yüzde 13,4'e kadar düşen tasarruf

oranının bu yıl yüzde 14,9'a çıkmasını, 1,5 puanlık bir artışı öngördüklerini bildirdi.*BloombergHT.

• OECD G-20 ülkeleri ile ilgili hazırladığı raporda, Türkiye için 2015 yılında yüzde 3,2, 2016 yılında ise yüzde 4

oranında ekonomik büyüme öngördü.*BloombergHT.

Şirket ve Sektör Haberleri

7 Kasım 2014

• 31 Ekim 2014 tarihli haftalık BDDK verilerine göre, bankacılık sektörü kredileri haftalık bazda %0,5 artmış ve toplam kredi miktarı 1,202mlr TL

olmuştur. Bu haftaki verilere göre, yıl başından bugüne kredi büyümesi %12,9 olurken, yıllık büyüme de %19,5 olmuştur. bankacılık sektörü toplam mevduat

büyüklüğü haftalık %0,3 daralmıştır. Bankacılık sektörü toplam mevduat büyüklüğü 1,080 milyar TL olarak gerçekleşmiştir. Aktif kalitesi tarafında ise,

bankacılık sektörü takipteki krediler oranı bu hafta 576 Milyon TL artmış ve takipteki kredi oranı 3 baz puan artışla %2,97 olmuştur. Bankacılık sektörünün

takipteki kredilere ayırdığı karşılık oranı ise %72,18 seviyesindedir.

• Dünya gıda fiyatları Ekim ayında da gerileyerek üst üste 7. ayda düşüş kaydetmiş oldu.*BloombergHT.

• EPDK Başkanı Yılmaz, "Dağıtım şirketi ve bayiler bir yere yatırım yaparken kar marjları ve satış fiyatlarını İngiltere, Fransa, Almanya ve İtalya'daki oranlara

göre ayarlayacak" dedi.*BloombergHT.

• 2013’te 396 bin ton olan kanatlı eti sektörü ihracatı, bu yıl Rusya’nın da etkisi ile 450 bin tonu geçecek. BESD-BİR Başkanı Sait Koca, “2015’te Rusya’ya 150

bin ton ihracat hedefl iyoruz. Birkaç yılda ihracatta dünya 3.sü olacağız” dedi.*Dünya.

• Yıl sonuna yaklaşırken gayrimenkul şirketleri de konut almak isteyenler için vade sürelerini uzatan yeni kampanyalara ağırlık verdi. Şirketlerin yeni

kampanyalarında vadelerin 50 ile 80 ay arasında olduğu gözlendi.*Dünya.

• Demir-çelik sektöründe, enerji verimliliğinin arttırılması çalışmalarına hız verilecek. Aliağa ve Ceyhan-Yumurtalık bölgelerinde kümelenme modeli

oluşturulacak. Ceyhan-Yumurtalık bölgesinde, petrol rafineri ve petrokimya tesisleri kurulması yönünde çalışmalar yürütülecek.*Dünya.

• Türkiye'nin 4 kısma ayrıldığı ihalede, en düşük teklifi birinci kısım için birim fiyat 0,584 kuruşla Yörükoğlu Süt, ikinci kısım için 0,60 kuruş ile Aynes, üçüncü

kısım için 0,59 kuruşla AK Gıda, dördüncü kısım için 0,59 kuruşla Güney Süt verdi.*Dünya.

• Kimya sektörünün ekimde 1,5 milyar dolarlık ihracat gerçekleştirdiğini, söz konusu rakamın ocak-ekim döneminde ise 15 milyar dolara ulaştığını

bildirdi.*Hürriyet.

• Elvan, 3'üncü Havalimanı projesinin rotasında hiçbir değişiklik olmadığını belirterek, "İddialar doğru değil. Proje çalışmalarında hiç sapma yok, her şey

planlandığı gibi yürüyor" dedi.*Sabah.

• 2015 Ambalajlı Gıda Raporu araştırma verilerine göre 2013 yılında %3,6'lık büyüme sergileyen küresel ambalajlı gıda perakende satışları bu yıl itibariyle 2,4

trilyon dolara ulaştı. Rapor, önümüzdeki 5 yıla ilişkin bazı tahminleri de içeriyor.*Sabah.

• ALBRK: Bugün 3Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 64 mn TL ve YF beklentisi 62 mn TL.

• ARMDA: Şirket paylarının %57.94’üne tekabül eden hisselerin Aptec Holdings’e satışına Rekabet Kurumu izin vermiştir.

• BIMAS: Bugün 3Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 115 mn TL ve YF beklentisi 123 mn TL.

• BJKAS: 6 Kasım’da BJK Derneği 2.43-2.64 TL fiyat aralığından toplam 11.43 mn adet hisse satmıştır.

• CEMAS: 6 Kasım’da 0.37 TL fiyattan 2.7 mn adet IEYHO hissesi alırken 0.73-0.78 TL fiyat aralığından 2.6 mn adet NIBAS hissesi satmıştır.

• DOAS: İştiraki Meiller Doğuş Damper’in 39 mn TL ödenmiş sermayesinin 17 mn TL artırılması tescil edilirken şirket payına düşen 8.53 mn TL ödeme tahhüt

edilmiştir.

• DOCO: DO & CO Aktiengesellschaft 6 Kasım 2014 itibariyle, kendisine ait 974.400 adet hisse senedini 48 Euro fiyattan satmak suretiyle kendisine ait hisse

senedi bulunmamaktadır.

• ENKAI: Bugün 3Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 363 mn TL ve YF beklentisi 341 mn TL.

• FINBN: Halka arz edilmeksizin nitelikli yatırımcıya satılmak üzere 179 gün vadeli 400 mn TL nominal değerde iskontolu bononun 07.11.2014 tarihinde ihraç

edilmesi planlanmaktadır.

• GENTS: Genpaz Orman Ürünleri 6 Kasım’da 1.6-1.62 TL fiyat aralığından 100 bin adet hisse satmıştır.

• GOZDE: 6 Ağustos 2014’te Yıldız Holding’in sahip olduğu hisselerin %10’a kadar kısmının 1 yıl içinde blok satışı için yapılan yetkilendirmenin 6 ay

dondurulmasına karar verilmiştir.

• GSDDE: GSD Dış Ticaret’i devralarak birleşmesine SPK’nın onay vermesiyle 30 mn TL ödenmiş sermayesi 22.18 mn TL artırılacak olup pay değişim oranı

2.21809 üzerinden GSD Dış Ticaret pay sahiplerine pay verilecektir.

• HLGYO: Portföyündeki 5 adet gayrimenkulden, eksiklikleri giderilemeyen son gayrimenkulü "Sakarya Adapazarı Şubesi"ne ilişkin süre uzatım talebine

karşılık 17.10.2014 tarihinden başlamak ve son kez olmak üzere 1 yıl daha ek süre verildiği bildirilmiştir.

• KUYAS: T.C. Merkez Bankası A.Ş. ile imzalanan 02.06.2008 tarihli Gayrimenkul Satış Vaadi Sözleşmesinden kaynaklanan 2.33 mn TL Şirket aleyhine

kesilen cezai şartın iadesi için dava açılmasına karar verilmiştir.

• MAKTK: GOZDE tarafından yapılacak olan gönüllü pay alım teklifi 7-20 Kasım tarihleri arasında gerçekleşecektir.

• MUTLU: 17 Temmuz 2014’te Borsa İstanbul’a ve 8 Eylül’de SPK’ya borsa kotundan çıkma başvurusunda herhangi bir gelişme bulunmamaktadır.

• TAVHL: Bugün 3Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 233 mn TL ve YF beklentisi 228 mn TL.

• TEBNK: Halka arz edilmeksizin yurtdışında ihraç edilecek borçlanma araçlarından, 24.4 mn ABD Doları tutarındaki beşinci tertibine ilişkin borçlanma

araçlarının satış işlemleri 06.11.2014 tarihinde tamamlanmıştır.

• THYAO: Bugün 3Ç2014 mali tablolarını açıklaması bekleniyor. Net karına yönelik piyasa beklentisi 1.114 mn TL ve YF beklentisi 1,091 mn TL

• TRGYO: İstanbul ili Eyüp ilçesi Güzeltepe’de yapılması planlanan "Karma Kullanım Konut Kompleksi" projesi ile ilgili olarak ÇED OLUMLU BELGESİ

verilmiştir.

• TRKCM: Romanya'da mukim Glass Corp S.A. bağlı ortaklığının otomotiv camları yatırımı 6 Kasım’da açılmıştır.

• ZOREN: Genel Müdür hisse satışı yapabileceğini açıklamıştır.

Makro Haberler

• Açıklanan makro veri bulunmamaktadır.

7 Kasım 2014

Uzun Vadeli Portföy Önerimiz

GÜNCELLENMİŞ MODEL PORTFÖY* - Ara ştırm a

Hisse

Ka pa nış

ENKAI

5.22

HALKB

13.70

KRDMD

2.31

SAHOL

9.70

TCELL

12.80

TKFEN

5.47

TOASO

14.20

VAKBN

4.40

Önc.

Gün K.

5.34

14.45

2.37

9.90

12.85

5.38

13.70

4.59

De ğ. (%) He de f

-2.25%

7.20

-5.19% 17.80

-2.53%

2.72

-2.02% 11.60

-0.39% 15.50

1.67%

7.40

3.65% 14.50

-4.14%

5.90

Ge tiri

P ota ns.(%)

37.9%

29.9%

17.7%

19.6%

21.1%

35.3%

2.1%

34.1%

* Model portföyümüz de yer alan şirketler, uzun vadeli temel analiz performansları

dik kate alınarak seç ilmiş tir. Yatırım k ararları b u pers pek tife göre değerlendirilmelidir.

7 Kasım 2014

Yatırım Finansman Menkul Değerler

Nispetiye Caddesi Akmerkez E–3 Blok Kat:4

Etiler / İstanbul

Tel: +90 (212) 317 69 00 Faks: +90 (212) 317 69 32

UYARI NOTU:

Bu e-posta mesajı ve ekleri gönderildiği kişi ya da kuruma özeldir ve gizlidir. Hiçbir şekilde üçüncü kişilere açıklanamaz ya da yayınlanamaz. Yetkili

alıcılardan biri değilseniz, bu mesajın herhangi bir şekilde ifşa edilmesi, kullanılması, kopyalanması, yayılması veya mesajda yer alan hususlarla

ilgili olarak herhangi bir işlem yapılmasının kesinlikle yasak olduğunu bildiririz. Eğer m esajın alıcısı veya alıcısına iletmekten sorumlu kişi değilseniz

lütfen mesajı sisteminizden siliniz ve göndereni uyarınız. Gönderen ve Yatırım Finansman Menkul Değerler A.Ş., bu mesajın içerdiği bilgilerin

doğruluğu, güncelliği ve eksiksiz olduğu konusunda bir garanti vermemektedir, içerik Yatırım Finansman Menkul Değerler A.Ş. tarafından her

zaman değiştirilebilir. Bu e-posta yer alan bilgiler “Yatırım Finansman Menkul Değerler A.Ş.” tarafından genel bilgilendirme amacı ile her türlü veri,

yorum ve değerlendirmeler hazırlandığı tarih itibariyle mevcut piyasa koşulları ve güvenilirliğine inanılan kaynaklara dayanılarak hazırlanmıştır. Bu

kaynakların kullanılması nedeni ile ortaya çıkabilecek hatalardan Yatırım Finansman Menkul Değerler A.Ş sorumlu değildir. Burada yer alan

yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, kişilerin risk ve getiri tercihleri dikkate

alınarak kişiye özel sunulmaktadır. Burada yer alan ve hiçbir şekilde yönlendirici nitelikte olmayan içerik, yorum ve tavsiyeler ise genel nitelikte olup,

yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bu e-posta

içeriğinde yer alan çeşitli bilgi ve görüşlere dayanılarak yapılacak ileriye dönük yatırımlar ve ticari işlemlerin sonuçlarından ya da ortaya çıkabilecek

zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu tutulam az. Mesajın içeriğinden, iletilmesinden, alınmasından, saklanmasından,

gizliliğinin korunam amasından, virüs içermesinden ve sisteminizde yaratabileceği zararlardan Yatırım Finansman Menkul Değerler A.Ş. sorumlu

tutulamaz. Yatırım Finansm an bu mesajın içeriği ve ekleri ile ilgili olarak hukuki açıdan herhangi bir sorumluluk kabul etmemektedir. Teşekkür

ederiz.

Emre Birkan

Genel Müdür Yardımcısı

[email protected]

+90 (212) 334 98 06

Zümrüt Can Ambarcı

Müdür

[email protected]

+90 (212) 334 98 35

Levent Durusoy

Baş Ekonomist

[email protected]

+90 (212) 334 98 33

Stratejist

Müdür Yardımcısı

Yönetmen

Uzman Yrd.

[email protected]

[email protected]

[email protected]

[email protected]

+90 (212) 334 98 59

+90 (212) 334 98.44

+90 (212) 334 98 70

+90 (212) 334 98 47

Müdür

[email protected]

+90 (212) 317 68 70

Müdür

[email protected]

+90 (212) 317 68 85

Araştırma Bölümü

Strateji Bölümü

Hakan Tezcan

Göksel Tekiner

Mehmet Barış Ürkün

Hüseyin Sert

Kurumsal Finansman Bölümü

Pervin Bakankuş

Yurtiçi Satış Bölümü

İnciser Deniz

Şubelerimiz

Akmerkez

+90 (212) 317 69 00

Merkez

+90 (212) 263 00 24

Adana

+90 (322) 458 77 55

Antalya

+90 (242) 243 02 01

Ankara

+90 (312) 417 30 46

Bakırköy

+90 (212) 543 05 04

Ataşehir

+90 (216) 386 74 00

Fındıklı

+90 (212) 334 98 00

Bursa

+90 (224) 224 47 47

Çiftehavuzlar

+90 (216) 302 88 00

İzmir

+90 (232) 441 80 72

Samsun

+90 (362) 431 46 71

Konya

+90 (332) 237 76 77

İzmit

+90 (262) 325 40 30