03.12.2015

SÖZLEŞME

KODU

F_XU0301215S0

F_TRYUSD1215S0

F_XAUUSD1215S0

AÇILIŞ

EN DÜŞÜK

FİYATI

FİYAT

94,700

94,200

2,9095

2,8985

1.069,50 1.057,50

EN YÜKSEK

KAPANIŞ UZLAŞMA ÖNCEKİ UZLAŞMA

FİYAT

FİYAT

FİYATI

FİYATI

FİYATI

DEĞİŞİMİ (%)

96,725

94,400

94,450

94,675

-0,24

2,9190

2,9167

2,9169

2,9178

-0,03

1.070,90 1.059,00

1.058,25

1.068,55

-0,96

Ekonomik Ajanda

Zaman

10:00

10:00

10:00

10:00

10:00

10:55

10:55

11:00

11:00

11:30

11:30

12:00

12:00

14:45

15:30

15:30

15:40

16:45

16:45

17:00

17:00

17:00

17:00

17:00

20:10

Ülke

Türkiye

Türkiye

Türkiye

Türkiye

Türkiye

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

İngiltere

İngiltere

Euro Bölgesi

Euro Bölgesi

Euro Bölgesi

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

ABD

Dönem

2015

OCAK (JAN)

SUBAT (FEB)

MART (MAR)

NISAN (APR)

MAYIS (MAY)

HAZIRAN (JUN)

TEMMUZ (JUL)

AGUSTOS (AUG)

EYLUL (SEP)

EKIM (OCT)

KASIM (NOV)

Önem

***

***

***

***

***

**

**

**

**

**

**

**

*

***

***

**

**

**

**

***

***

**

Açıklanacak

TÜFE (Kasım) (Aylık)

TÜFE (Kasım) (Yıllık)

Çekirdek TÜFE (Kasım) (Yıllık)

ÜFE (Kasım) (Aylık)

ÜFE (Kasım) (Yıllık)

Almanya Hizmet Sektörü Satın Alma Müdürleri Endeksi (Kasım)

Almanya Bileşik Satın Alma Müdürleri Endeksi (Kasım)

Euro Bölgesi Hizmet Sektörü Satın Alma Müdürleri Endeksi (Kasım)

Euro Bölgesi Bileşik Satın Alma Müdürleri Endeksi (Kasım)

Hizmet Sektörü Satın Alma Müdürleri Endeksi (Kasım)

Bileşik Satın Alma Müdürleri Endeksi (Kasım)

Perakende Satışlar (Ekim) (Aylık)

Perakende Satışlar (Ekim) (Yıllık)

Avrupa Merkez Bankası Faiz Kararı

Haftalık İşsizlik Başvuruları

Devam Eden İşsizlik Başvuruları

FED Üyesi Mester'ın Konuşması

Bileşik Satın Alma Müdürleri Endeksi (Kasım)

Hizmet Sektörü Satın Alma Müdürleri Endeksi (Kasım)

FED Başkanı Yellen Ekonomik Komite Toplantısına Katılacak

İmalat Dışı Bileşik Satın Alma Müdürleri Endeksi (Kasım

Fabrika Siparişleri (Ekim)

Dayanıklı Mal Siparişleri (Ekim)

Çekirdek Dayanıklı Mal Siparişleri (Ekim)

FED Başkan Yardımcısı Fischer'ınFinansal İstikrar Üzerine Konuşması

Yerli Payı %

Yabancı Payı %

71,54

72,75

68,95

74,58

68,73

76,10

68,94

74,64

65,93

73,87

70,60

75,70

28,46

27,25

31,05

25,42

31,27

23,90

31,06

25,36

34,07

26,13

29,40

24,30

Sözleşme Kodu

F_XU0301215S0

F_TRYUSD1215S0

F_ISCTR1215S0

F_TRYEUR1215S0

F_TRYUSD0216S0

Beklenti

Önceki

9%

8,92%

-0,2%

5,74

55,6

54,9

54,6

54,4

54,9

55,4

-0,10%

2,90%

0,05%

260K

2207K

55,6

54,9

54,6

54,4

55

55

0,20%

2,70%

0,05%

56,1

56,5

58

1%

59,1

-1%

3%

0,50%

Günsonu Açık

Pozisyon

265.212

258.552

157.168

46.469

20.418

İŞLEM

İŞLEM

İŞLEM

SEANS SONU POZİSYON

SAYISI

MİKTARI

HACMİ

AÇIK POZİSYON DEĞİŞİMİ

38.181

240.936 2.297.803.110,00

265.212

3.289

3.396

118.144 343.807.449,60

258.552

12.075

221

1.275

3.933.553,74

5.223

413

Yellen Faiz Artırımı İçin Şartların Uygun

Olduğunun Sinyalini Verdi

Dün uluslararası piyasalarda Euro Bölgesi tarafında açıklanan TÜFE

verilerinin yanı sıra, ABD tarafında ADP özel sektör istihdamı ve FED

üyelerinin konuşmaları takip edildi. Euro tarafında açıklanan Kasım ayı

TÜFE beklentisi, %0.1 artış göstererek beklentilerin altında kalırken,

çekirdek TÜFE'de %0.9 artış göstermesine rağmen beklentileri

karşılamadı. Bugün AMB'nin yapacağı toplantıda deflasyon baskısının

devam etmesi, ek teşvik kararlarını ve daha genişlemeci para politikasını

destekleyebilir. Büyüme tarafında zayıf Euro'nun da destekleyici

nitelikte olması, AMB'nin karar almakta elini kolaylaştırabilir. Dün ABD

tarafında açıklanan ADP özel sektör istihdam değişimi verisi de 217K

gelerek beklentilerin üzerinde artış gösterdi. Geçen ayın verisinin de

82K'dan, 196K'ya revize edilmesi, piyasalarda tarım dışı istihdam

verisine yönelik olumlu beklentileri de artırdı. Dün konuşan FED başkanı

Lockhart ise; enflasyon hedefine ulaşılamamasında başlıca etkenin

enerji fiyatları olduğunu ancak Aralık ayında kademeli bir faiz artışının

FOMC toplantısında ciddi manada tartışılacağının kesin olduğunu

söyledi. Dün konuşan Yellen ise; bütün ekonomik göstergelerin

beklentilerini karşıladığını belirterek faiz artırımına sinyal verdi. Bugünse

yurtiçinde Kasım ayı enflasyon verilerinin yanı sıra, Avrupa Merkez

Bankası'nın alacağı toplantı kararı Türk varlıkları üzerinde etkili olabilir.

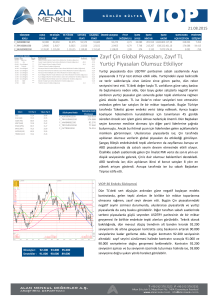

VIOP-30 Endeks Sözleşmesi

Dirençler :

Destekler :

95.000 96.200 97.400

93.600 92.500 91.300

Dolar/TL'deki geri çekilmenin dün devam etmesiyle birlikte, haftanın ilk

işlem günündeki pozitifliğini sürdürme eğiliminde olan yurtiçi

piyasalarda, ADP özel sektör istihdam verisinin beklentilerin üzerinde

gelmesi, günlük kazançların geri verilmesinin yanı sıra, negatif bir

kapanış yapılmasını sağladı. Yakın vade endeks kontratında da,

pozitifliğin FED'e dair beklentilerle silindiğini takip ettik. Bugün özellikle

Avrupa tarafında Avrupa merkez Bankası'nın yapacağı para politikası

toplantısı, TL varlıklar üzerinde de etkili olabilir. Teknik olarak

bakıldığında, dün açılıştaki pozitifliğin etkisiyle, 96.200 seviyesinin

üzerine kadar çıkan endekste, bu seviyenin üzerinde kalıcılık

sağlanamaması ve temel verilere bağlı olarak geri çekilme tekrar 95.000

seviyesinin altına doğru devam etti. Kontratın bugün 95.000 seviyesinin

altında kalmaya devam etmesi halinde, satış baskısının 93.600 ve 92.500

seviyelerine doğru devam etmesi beklenebilir. Kontratın yükseliş

gösterebilmesi içinse; öncelikle 95.000 seviyesi aşılması gerekmekte. Bu

seviyenin üzerinde 96.200 seviyesi test edilebilir.

03.12.2015

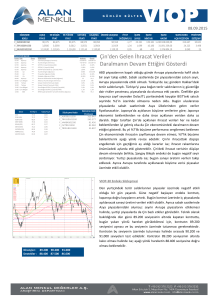

VIOP-Dolar Sözleşmesi

Dirençler : 2.9250 2,9440 2,9630

Destekler : 2,9100 2,8880 2,8620

Dün Dolar'ın gelişmekte olan para birimleri karşısındaki çekilme dursa

da, TL tarafındaki pozitiflik gün içinde, yakın vade Dolar kontratında

satış baskısının etkili olmasını sağladı. Ancak ABD tarafında açıklanan

ADP özel sektör istihdam değişimi verisinin beklentilerin üzerinde

açıklanması ve Lockhart'ın konuşmalarının Dolar'ı desteklemesiyle

birlikte, kur tarafındaki yükseliş kontrattaki yükselişleri de destekledi.

Bugünse Avrupa Merkez Bankası tarafında yapılacak toplantı TL

varlıklar üzerinde etkili olabilir. Teknik olarak bakıldığında, kontratın

2.9100 seviyesinin üzerinde kapanış gerçekleştirmesi, bugün de

kontrat tarafında yükselişin devam etmesini destekleyebilir. Kontratın

2.9100 üzerinde kalmaya devam etmesi halinde, 2.9250 ve 2.9440

seviyelerine doğru yükseliş görülebilir. Kontratın bugün açılış sonrası

tekrar 2.9100 seviyesinin altına gevşemesi halinde ise; 2.8880

seviyesine doğru gerileme görülebilir.

VIOP-Altın Sözleşmesi

Altın'daki negatif görünüm, dün Dolar tarafında tekrar yükseliş

hareket görülmesinin etkisiyle kısa vadeli yukarı yönlü denemesinin

ardından, kontratın da tekrar dip seviyelere gerilemesine neden

oldu. Kontratta özellikle yükselişlerin sürekli satış fırsatı olarak

değerlendirilmesi, kontratın kısa vadede yükseliş hareketi

görebileceğine dair beklentilerin zayıflamasına neden oluyor. Orta

uzun vadede de Altın'a dair beklentilerin zayıf olması, dip

seviyelerin kırılması halinde kontrattaki düşüşün hızlanmasını

sağlayabilir. Teknik olarak bakıldığında, dün 1055 USD seviyesine

kadar tekrar gerileyen kontratta bu seviyenin kırılması halinde

sırasıyla 1048 USD ve 1040 USD seviyelerine doğru sert gerileme

görülebilir. Kontratın bugün 1055 USD desteğinin üzerinde

tutunması halinde ise; 1065 USD seviyesine doğru kısmi yükseliş

görülebilir.

Dirençler : 1065 USD 1071 USD 1080 USD

Destekler : 1055 USD 1048 USD 1040 USD

Yasal Uyarı : Bu dokümanda yer alan her türlü bilgi, değerlendirme ve yorum güvenilir olduğu düşünülen Alan Yatırım Menkul

Değerler A.Ş. Araştırma Departmanı tarafından burada sunulan bilgilerin doğruluğu ve bütünlüğü konusunda makul özen

gösterilmiş olmakla beraber, olabilecek hatalar ve eksikliklerden sorumlu değildir. Burada yer alan fiyatlar, veriler ve bilgilerin tam

ve doğru olduğu garanti edilemez, içerik haber verilmeksizin değiştirilebilir. Burada yer alan yorum ve tavsiyeler, yorum ve

tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Herhangi bir yatırım aracının alım – satım önerisi ya da getiri vaadi olarak

yorumlanmamalıdır. Bu belgede yer alan yatırımla ilgili bilgiler, yorumlar ve tavsiyeler yatırım danışmanlığı kapsamında değildir.

Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulmaktadır.

Burada yer alan yorum ve tavsiyeler ise genel niteliktedir. Burada yer alan görüşler, yatırımcının mali durumuna veya risk ve getiri

tercihlerine uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilere uygun

sonuçlar doğurmayabilir. Burada yer alan bilgi, değerlendirme, yorum ve istatistiki şekil ve değerlendirmelerin kullanımı sonucunda

ortaya çıkacak doğrudan ve /veya dolaylı zararlardan Alan Yatırım Menkul Değerler A.Ş. sorumlu olmayacaktır. Tüm hakları saklıdır.