ÇİMSA (CIMSA.IS)

advertisement

")

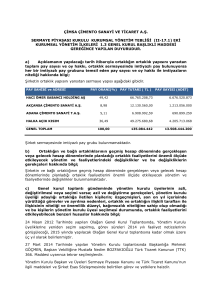

ÇİMSA (CIMSA.IS) ÖNERİ: TUT Araştırma ve Kurumsal Finans Departmanı TL Usd Finansal Veriler (Bin TL) 2010/12 2011/12 2012T Piyasa Değeri (mn TL, mn $) 1.218 690 Satış Gelirleri 708.480 800.939 858.819 Hedef Değer (mn TL, mn $) 1.378 780 9,02 5,11 Kapanış Ort. İşlem Hacmi (Bin Lot) 189 Firma Bilgileri Sektör Çimento, klinker ve HB üretim-satış Ödenmiş Sermaye (mn TL) 135,1 Ortaklık Yapısı Pay(%) Sabancı Holding 49,4 Akçansa 9,0 Diğer 206.931 215.635 145.565 164.797 164.105 FAVÖK Finansal Gelir/Gider 180.870 -6.311 203.390 -6.340 206.117 -7.299 Net Dönem Karı/Zararı 103.668 123.379 123.676 Çimento sektöründe yılın ilk çeyreğindeki olumsuz kış şartları nedeniyle sektör şirketlerinin zayıf mali veriler açıklamasını bekliyoruz. n n Çimsa için hisse başı fiyat hedefimiz 10.20 TL seviyesindedir. İlk çeyrekte şirketin mali verileriyle ilgili güçlü bir beklentimiz olmamasına karşın, yılın geri kalanında Çimsa'nın performansını artıracağını düşünüyoruz. Şirkete ilişkin TUT önerimizi sürdürüyoruz. 41,6 İMKB REL. 12,00 100 10,00 80 8,00 60 6,00 40 4,00 20 2,00 0 21.09.10 14.02.11 Performans Değişim TL (%) Değişim $ (%) İMKB Relatif (%) 0,00 22.11.11 01.07.11 1 Aylık 3 Aylık 12 Aylık 0,5% 4,8% -23,7% -0,1% 0,3% -39,3% 14,0% 12,1% 4,3% TL ABD$ 12 Aylık En Yüksek 10,54 7,49 12 Aylık En Düşük 7,04 3,80 Piyasa Göstergeleri F/K PD/Ciro FD/Ciro PD/DD FD/FAVÖK 2011/12 9,84 1,52 1,80 1,42 7,09 2012T 9,85 1,42 1,68 1,3 7,0 Marjlar Brüt Kar EFK FAVÖK 2010/12 26,6% 20,5% 2011/12 25,8% 20,6% 2012T 25,1% 19,1% 25,5% 25,4% 24,0% Net Kar 14,6% 15,4% 14,4% Özet Bilanço (Bin TL) 2010/12 Dönen Varlıklar 247.236 294.312 Duran Varlıklar 886.601 956.573 1.133.837 1.250.884 188.282 266.875 65.748 122.073 Toplam Varlıklar Kısa Vadeli Yükümlülükler Uzun Vadeli Yükümlülükler Sektöre ilişkin 2012 yılı sonunda yurt içi talepte büyüme beklentimiz %5, ihracat tarafında ise %11 seviyesinde yer alıyor - 2011 yılında yurt içi çimento satış hacmi %9.5 yükselerek 52.3 milyon tona ulaştı. İhracat tarafında ise artan yurt içi talebe yönlendirilen satışlar ve Arap Baharı'na ilişkin endişeler nedeniyle %24.5 düşüş yaşanarak ihracat hacmi 13.5 milyon ton seviyesinde kaldı. 2012 yılında, konut, alt yapı ve diğer mevcut projelerin devamına bağlı olarak yurt içi çimento talebindeki büyümenin devam edeceğini düşünüyoruz. 2012 yıl sonu itibariyle çimento tüketiminin 55 milyon ton düzeyine ulaşacağını öngörüyoruz. İhracat tarafında, Rusya, Ortadoğu ve Afrika pazarlarından gelecek taleple birlikte hacim bazında %11 düzeyinde bir büyüme yaşanacağını ve 2012 yılında ihracat hacminin 15 milyon ton seviyesine ulaşmasını bekliyoruz. n CIMSA 120 Toplam Kaynaklar 188.584 Faaliyet Kar/Zarar Çimento Faaliyet Alanı Özkaynaklar Brüt Esas Faaliyet Karı/Zararı 2011/12 879.807 861.937 1.133.837 1.250.884 n Yurt içinde ilk çeyrekte sektörün satış hacminde çift haneli daralma görebiliriz ‐ Bu nedenle de çimento şirketlerinin ilk çeyrek mali verilerinin zayıf bir görünüm arzedeceği beklenmelidir. Hacim bazındaki daralmaların, bölgesel bazda değişen talep dinamiklerine bağlı olarak %20-25 %20 25 seviyelerine ulaşabileceği dikkate alınmalıdır. alınmalıdır Bununla birlikte, yılın ikinci ve üçüncü çeyreğinde talepte görülecek büyüme ile bu kayıpların telafi edilmesi beklenmektedir. Yılın ilk çeyreğinde Çimsa'nın 12 milyon TL net kar açıklamasını bekliyoruz - Bu gerçekleşme, 2011 yılının ilk çeyreğinde 15 milyon TL net kar açıklayan Çimsa'nın net karında %21 gerilemeye işaret etmektedir. Gerilemede, satış gelirleri tarafında yaşanmasını beklediğimiz %8 daralmanın yanısıra artan maliyet unsurları önemli rol oynamaktadır. Bu zayıf sonuçlar ise ilk çeyrek verilerinin açıklanması sonrasında şirket hisseleri üzerinde kısa vadeli satış baskısı yaratabilir. Buna karşın, yılın geri kalanında yurt içi talepte yaşanmasını beklediğimiz artışa paralel olarak Çimsa'nın 2012 yılında satış gelirlerini 2011 yıl sonuna göre %7 artırarak 859 milyon TL düzeyine ulaşmasını bekliyoruz. Net kar tarafında ise Çimsa için 2012 yıl sonu beklentimiz 124 milyon TL ile 2011 yılına paralel bir gerçekleşmeye işaret etmektedir. n Çimsa'nın Afyon Çimento'yu satın alma süreci devam ediyor - Yurt içi ve yurt dışında satın alma fırsatlarını izleyen şirket, Afyon Çimento'nun %51'ini 57.5 milyon TL bedelle satın almak için Şubat ayında hisse devir anlaşması imzalamış, ardından da Nisan ayında devir için gerekli olan Rekabet Kurulu iznini almıştır. Süreç devam ederken Çimsa, Afyon Çimento hisselerinin diğer ortaklarına çağrıda bulunacağını da ifade etmiştir. Satın alma ile birlikte şirketin klinker kapasitesinde %10 düzeyinde bir büyüme görülecektir. Şirket, bu satın almanın yanısıra sektöre ilişkin büyüme beklentileri paralelinde satın alma fırsatlarını takip etmeye devam edeceğini bildirmiştir. n Önerimiz "TUT" - 48 entegre çimento fabrikası ve 17 öğütme tesisi bulunan sektörde, toplam 20 oyuncu faaliyet göstermektedir. Çimsa, 4 entegre fabrikası, 1 öğütme tesisi ve 5 milyon ton klinker kapasitesinin yanısıra ürün gamı ve ihracat potansiyeli nedeniyle sektörde önemli bir oyuncu konumundadır. Şirketin güçlü konumu ve önümüzdeki dönemdeki sektörde yaşanmasını beklediğimiz büyüme potansiyelini gözönüne alarak Çimsa için hisse başına 10.20 TL hisse başı fiyat hesaplamaktayız. Bu, hedefimize göre %24 yükselme potansiyeli bulunan Çimsa için TUT önerimizi sürdürüyoruz. Özellikle ikinci çeyrek mali verileri odağında şirket hisselerinde yukarı yönlü bir hareket yaşanabileceğini düşünüyoruz. n