ÜNİTE-8 HAZIR DEĞER ve MENKUL KIYMETLER

advertisement

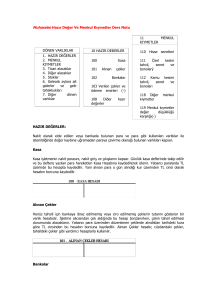

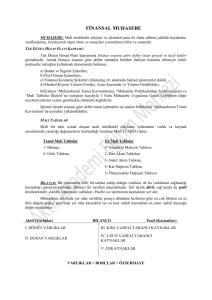

www.derscalisiyorum.com ÜNİTE-8 HAZIR DEĞER ve MENKUL KIYMETLER DÖNEN VARLIKLAR 1. HAZIR DEĞERLER 2. MENKUL KIYMETLER 3. Ticari alacaklar 4. Diğer alacaklar 5. Stoklar 6. Gelecek aylara ait giderler ve gelir tahakkukları 7. Diğer dönen varlıklar 1.HAZIR DEĞERLER Kasa Alınan çekler Bankalar Verilen çekler ve ödeme emirleri (-) Diğer hazır değerler 2. MENKUL KIYMETLER Hisse senetleri Özel kesim tahvil, senet ve bonolar Kamu kesimi tahvil, senet ve bonoları Diğer menkul kıymetler Menkul kıymetler değer düşüklüğü karşılığı(-) HAZIR DEĞERLER: Nakit olarak elde edilen veya bankada bulunan para ve para gibi kullanılan varlıklar ile istenildiğinde değer kaybına uğramadan paraya çevirme olanağı bulunan varlıkları kapsar. Kasa Kasa işletmenin nakit parasını, nakit giriş ve çıkışlarını kapsar. Günlük kasa deflerinde takip edilir ve bu deftere yazılan para hareketleri Kasa Hesabına kaydedilerek izlenir. Yabancı paralarda TL üzerinde bu hesapta kaydedilir. Yani alınan para o gün alındığı kur üzerinden TL cinsi olarak hesabın borcunakaydedilir Alınan Çekler Henüz tahsili için bankaya ibraz edilmemiş veya ciro edilmemiş çeklerin tutarını gösteren bir varlık hesabıdır. İşletme alıcısından çek aldığında bu hesap borçlanırken, çekin tahsil edilmesi durumunda alacaklanır. Yabancı para üzerinden www.derscalisiyorum.com düzenlenen çeklerde alındıkları tarihdeki kura göre TL cinsinden bu hesabın borcuna kaydedilir. Alınan Çekler hesabı; cüzdandaki çekler, tahsildeki çekler gibi yardımcı hesaplarla kullanılır. Bankalar İşletmenin döncmsoıumda bankada bulunan paralarının tutarlarını gösteren bir bilanço kalemidir. Mevduat bankaya yatırılan paralar anlamındadır. İşletmenin bankadaki hesabında artış olduğunda hesap borçlandırılırken, azalış söz konusu olduğunda alacaklandınlır. Verilen Çekler ve Ödeme Emirleri Verilen çekler işletmenin üçüncü kişilere çekle yapmış olduğu ödemelerden henüz bankadan çekildiğine dair bir bilginin gelmediği çekleri izleyen, alacak kalanı veren hesaptır. Ancak bu hesap aktifteki banka hesabını azaltıcı olduğundan aktifte banka hesabım düzeltecek şekilde negatif işaretle indirim unsuru olarak yer alır. Diğer Hazır Değerler Nitelikleri itibariyle hazır değer olan pullar, vadesi gelmiş kuponlar, yoldaki paralar gibi değerleri kapsar. Bu değerler alındığında alış bedeliyle borçlandırılır, elden çıkarıldığındaysa yine alış bedeliyle alacaklandmlır. MENKUL KIYMETLER Kâr elde etmek amacıyla geçici bir süre elde bulundurulmak üZere alınan hisse senedi, tahvil, hazine bonosu, finansman bonosu, yatırını fonu katlim belgesi, kâr Zarar ortaklığı belgesi, gelir ortaklığı senedi gibi menkul kıymetleri kapsar. Hisse Senetleri: Hisse Senedi; Anonim şirketlerin eşil paylara bölünmüş sermayesi karşılığında çıkarılan şekli kanunla belirlenmiş olan belgedir. Nama yada hamiline yazılı olabilir Salın alınan hisse senetleri alış fiyatları üzerinden bu hesabın borcuna kaydedilir, satıldıklarında yine alış fiyatları üzerinden hesap alacaklandınlır. Eğer hisse senedi alındığı fıyal üzerinde bir fiyata satılmışsa ortaya çıkan fark işletme lehine olup 645 Menkul Kıymetler Satış Kârlan hesabının alacağına kaydedilir. Eğer alındığı fiyat altında bir fiyata satılmışsa ortaya çıkan fark işletme aleyhine olup 655 Menkul Kıymetler Satış Zararları hesabının borcuna kaydedilir. Hisse Senedi işlemi yapmak için aracı kuruma ödenen komisyon 643 Komisyon Giderleri Hesabını borçlandırır. Hisse Senetleri kâr payları (temettü) tahsil edildiğinde 640 İştiraklerden Temettü Geliri Hesabı alacaklandınlır. Özel Kesim Tahvil, Senet ve Bonoları / Kamu Kesimi Tahvil, Senet ve Bonoları Tahvil: Anonim şirketlerin ve birtakım kuruluşların belli bir faiz oranı karşılığında borç para bulmak amacıyla çıkardıkları borç senedi niteliğindeki belgelerdir. Tahvili elinde bulunduranlar. tahvili çıkaran işletme yada kuruluşlardan fazi dönemi sonunda faiz alır. Tahvil, senet ve bonolar özel sektör tarafından çıkarılmışsa 111 Özel Kesim Tahvil. Senet ve Bonoları hesabında takip edilir. Devletin çeşitli daireleri tarafından çıkanlmışlarsa 112 Kamu Kesimi Tahvil. Senet ve Bonoları hesabında takip edilir. İşletme tahvil satın aldığında ilgili hesap (özel kesim yada kamu kesimi) alış bedeli üzerinden borçlandırılır, satıldığındaysa yine alış bedeli üzerinden alacaklandırılır. Tahvil.senet ve bonoların alımı için aracı kuruma ödenen komisyon 643 Komisyon Giderleri Hesabım borçlandırır. Eğer tahvil.senet ve bonolar alındığı fiyat üzerinde bir fiyata satılmışsa ortaya çıkan fark işletme lehine olup 645 Menkul Kıymetler Satış Kârları hesabının alacağına kaydedilir. Eğer alındığı fiyat altında bir fiyata satılmışsa ortaya www.derscalisiyorum.com çıkan fark işletme aleyhine olup 655 Menkul Kıymetler Satış Zararları hesabının borcuna kaydedilir. (Hisse senetlerindeki gibi) Diğer Menkul Kıymetler Hisse senetlerinin kamu ve özel kesim tahvil, bono. senetlerinin kuponları, altın, altın dışındaki kıymetli madenlerin izlendiği hesaptır. Bu değerler satın alındığında hesap alış bedeliyle borçlandırılır, satıldığındaysa yine alış bedeliyle alacaklandınlır. Kupon Tahvillerin faizini, hisse senetlerinin kâr payını ve sermaye artmmlarmda yeni pay almak üzere kesilerek verilen kısım www.derscalisiyorum.com Konu Anlatımlı Videolar, Ders Notları, Çözümlü Sorular, Çıkmış Sorular,Denemeler ve daha fazlası Türkiye'nin En Büyük ve Güncel Eğitim Sitesinde www.derscalisiyorum.com