Faiz Swap`ı : Teori ve kanıt

advertisement

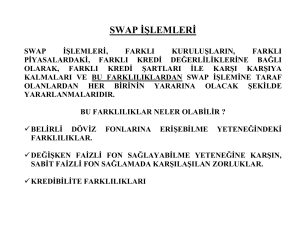

Burak Kemal Tanrısever Faiz Swap’ı : Teori ve kanıt Kent T. Saunders Özet Amaç Birçok teorinin açıklamaya çalıştığı finansal olmayan firmaların neden swap kullandığı sorununa deneysel olarak yaklaşarak test etmektir. Birçok ikincil nitelikli enstrümanın swap şemsiyesi altında olmasına rağmen bu makalede asıl incelenen konu faiz swap’ıdır. İnceleme Yazar bu çalışmada ’91, ’93, ’95 yıllarında faiz swapi kullanan finansal olmayan kuruluşlarla kullanmayan kuruluşları karşılaştırmıştır. Yazar Faiz Swap’ının varlığını açıklayan teorileri; Asimetrik Enformasyon ( Information asymmetry) Agency cost Mukayeseli avantaj (comperative Advantage) Expected Future Downsizing, Proje Tamamlama (Project Completion) olarak saymış ve bu teorileri açıklamıştır. Bir sonraki aşamada faiz swap’ına ilişkin olarak yapılmış olan ampirik çalışmaları; Wall and Pringle, (1989) Samant (1992) olmak üzere ele almış ve bu iki çalışmaya şu iki eleştiriyi getirmiştir; 1. 15.06.1990 tarihine kadar swap kullanımının ihtiyacı yoktu, 2. Swapin başlangıcı ilgili değişkenlerin karşılaştırılmasında referans olarak kabul edilmemiştir. Yazar çalışmasında bu eleştirmiş olduğu hususları da irdeleyip referans noktasını swap’in başlangıcı almıştır ve ayrıca 15.06.90 tarihinden sonraki datayı da kullanmıştır. Yazar kullanmış olduğu datalar ışığında yukarıda sayılan teorileri test etmiştir ve bu test sonuçlarını değerlendirerek sonuca ulaşmıştır. Sonuç Faiz swapi piyasası finansal olmayan (nonfinacial) firmaların sabit faiz swapi kullandıkları gelişmekte olan bir piyasadır. Sabit yada dalgalı (değişken) faiz swapı olup olmamasına bakmadan faiz swapı kullanan firmalar önemli ölçüde daha büyüktür ve borcun sermayeye oranı, kendileriyle aynı durumda olan fakat swap kullanmayan firmalara göre, onlarda daha fazladır. Başlangıç yılında sabit faizli swap dalgalı faizli swape göre daha büyük bir büyüme göstermiştir. Bu çalışmanın sonuçları 1992 tarihli Titmanın asimetrik enformasyon teorisini desteklemektedir. Sabit faiz swapına yönelenler dalgalı faizli swapa yönelenlere ve Kadir Has Üniversitesi S.B.E Finans Bankacılık Doktora Programı Burak Kemal Tanrısever kullanıcı olmayanlara göre swap işlemlerinin başladığı yıldan önceki yıla ve sonraki yıla kadar olan zaman diliminde daha büyük artış yaşamıştır. Bu husus satışlardaki artış konusunda da geçerlidir. Bununla beraber beklenen büyümenin dalgalı fazi swapı yapanlarla swap işlemini kullanmayanlarda çok farklı olmadığı tespit edilmiştir. Agency cost teorisinin varlık ikamesi argümanı, sabit faiz ödeyenlerin diğerlerine göre daha çok miktarda ihtiyari fona sahip olması gerçeği tarafından desteklenmektedir. Bu çalışmada, piyasanın dalgalı faiz ödeyen kısmı teorik ve ampirik olarak yeterli bir şekilde geliştirilemediği belirlenmiştir. Kullanıcı olmayanlara göre dalgalı faiz ödeyenlerin S&P hisse senedi oranı daha yüksektir. Kanaatimiz Klasik bir faiz swap işleminde yalnızca faiz ödemeleri el değiştiriyor, anaparalarla ilgili bir tasarrufta bulunulmuyor. Böylece bir finansman kaynağından kredi temin eden şirketlere kredi faizlerini değiştirme olanağı sağlanmış oluyor. Bu işlemler farklı kredi değerliliğine sahip firmalar/kişiler arasında gerçekleşiyor. Kredibilitesi düşük olan taraf yüksek olan tarafa prim öderken gerçekleştirilen swap işlemi sonucunda her iki taraf da bu işlemden kazançlı oluyor. Bu çalışmada da finansal olmayan firmaların faiz riskini hedge etmek için faiz swapı yoluna gittikleri teorilerin irdelenmesi yoluyla tespit edilmiştir. Saygılarımla Kadir Has Üniversitesi S.B.E Finans Bankacılık Doktora Programı