Tekstil-Hazır Giyim

advertisement

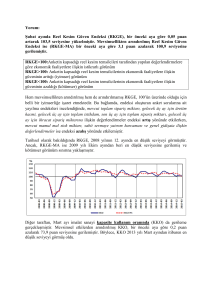

Tekstil-Hazır Giyim Gülay Dincel TSKB Ekonomik Araştırmalar | [email protected] Kasım 2014 Tekstil ve Hazır Giyim | Temmuz 2014 Sektöre Bakış Tekstil ve hazır giyim sektörleri, GSYH içinde sırasıyla %4 ve %3 paya sahiptir. Her iki sektör de düşük teknolojili kabul edilmektedir, ancak tekstilin hazır giyime göre sermaye yoğunluğu ve teknoloji düzeyi daha yüksektir. Ayrıca tekstil, teknoloji düzeyi yüksek alt sektörler de ihtiva etmektedir. Hazır giyimde de tasarım ve markalaşma konusunda öne çıkan alt sektörler ve firmalar bulunmaktadır. Sektörlerin imalat sanayi katma değeri içindeki payları, üretim değeri içindeki paylarının üzerinde olup iki sektör de imalat sanayi ortalamasından daha yüksek verimliliğe sahiptir. Bu durum, enerji ve ithal hammadde bağımlılığının görece düşüklüğü, Avrupa pazarına yönelik üretim, orta-yüksek teknolojili ya da niş ürünler üreten alt sektörlerin varlığı gibi nedenlerden kaynaklanmaktadır. Emek-yoğun iki sektörün hem toplam istihdam hem de imalat sanayi istihdamı içindeki payı yüksektir. Tekstil sektörünün imalat sanayi istihdamı içindeki payı %13, hazır giyimin ise %14 civarında olup, imalat sanayi içinde en fazla istihdam sağlayan iki sektör konumundadırlar. Ayrıca her iki sektör kadın istihdamında da ilk iki sırada yer almaktadır. İmalat sanayi sektörleri içinde en fazla ihracat yapan 2. ve 3. sektörler de yine hazır giyim ve tekstildir. Ayrıca otomotiv sektöründen sonra, ihracatın üretim içindeki payının en yüksek olduğu sektörlerdir. Tekstil üretiminin %44’ü, hazır giyim üretiminin ise %71’i ihracata yöneliktir. Hazır giyim sektörü imalat sanayi sektörleri içinde rekabet gücü sıralamasında (RCA) ilk sırada yer alırken, tekstil sektörü de 4. sırada yer almaktadır. Üretim ve KKO Tekstil üretimi 2005-2013 döneminde yıllık ortalama %0,3 daralmıştır. Gerilemede 2007 öncesinde değerli TL ve Asya ülkelerindeki düşük fiyatların etkisiyle ara malı ithalatındaki artış önemli rol oynamıştır. 2007-2009 döneminde ise önce ABD, ardından da Avrupa pazarlarına yapılan ihracatta keskin düşüş yaşanmıştır. 2010-2013 döneminde üretim düzenli olarak artmıştır. Ancak 2011 yılından bu yana uygulanan ithalat vergileriyle sektöre kısmi koruma sağlanmış olmasına rağmen sektör 2005 seviyesine ancak 2014 yılında ulaşabilmiştir. İhracat ise 2009 haricinde düzenli olarak artmış, 20052013 ortalama ihracat artışı %7,7 olmuştur. Tekstil sektörünün 2005 yılında %81 olan KKO düzeyi, 2009 yılında %71’e kadar gerilemiş, 2013 yılında ise %78 civarına ulaşmıştır. Tekstil Üretim ve İhracat Endeksi Gelişimi Üretim Endeksi 100.0 114.7 130.9 136.6 88.9 100.0 101.7 101.0 2005 2006 2007 110.6 2008 İhracat Endeksi 158.6 159.5 170.7 185.0 130.7 78.2 86.5 88.3 92.1 95.3 100.2 2009 2010 2011 2012 2013 2014 OcakAğustos Kaynak: TÜİK Hazır giyim üretimi 2005-2013 döneminde yıllık ortalama %0,5 artış göstermiştir. Söz konusu dönemde hazır giyim ithalatı da artmış olmakla beraber tekstile kıyasla daha düşük bir ithalat düzeyi bulunmaktadır. Hazır giyim performansında esas olarak Avrupa pazarındaki daralmaya bağlı olarak 2 Tekstil ve Hazır Giyim | Temmuz 2014 2008-2009 yıllarındaki ihracat gerilemesi belirleyici olmuştur. 2005-2013 döneminde hazır giyim ihracat artışı yıllık ortalama %3 civarında kalmıştır. Hazır giyim sektöründe de üretimin hâlâ düşük seviyelerde olmasına bağlı olarak KKO da henüz eski seviyesine dönmemiştir. 2005 yılında %82 olan KKO, 2013 yılında %78 civarındadır. 2014 yılının ilk 8 ayında ise ihracattaki artışa rağmen, üretim gerilemiştir. Kredi kartı taksit sınırlandırması başta olmak üzere BDDK’nın tüketici kredilerine yönelik sınırlandırmalarının giyim harcamaları üzerinde etkili olduğu düşünülmektedir. Ayrıca Suriye, Irak, Rusya gibi ülkelere gerçekleştirilen ve büyük bölümü iç satışlar olarak görülen bavul ticaretindeki gerilemenin de bu düşüşte etkili olduğu tahmin edilmektedir. Hazır Giyim Üretim ve İhracat Endeksi Üretim Endeksi 113.5 100.0 102.0 100.0 97.5 103.1 2005 2006 2007 111.1 93.3 2008 93.8 85.4 2009 İhracat Endeksi 124.6 138.5 114.2 115.0 95.6 94.5 100.3 102.0 97.4 2010 2011 2012 2013 2014 OcakAğustos 103.6 Kaynak: TÜİK 2014 yılında hazır giyimde daha dikkat çekici olmakla birlikte iki sektörde de üretimle ihracat gelişimi arasında bir makas oluştuğu görülmektedir. Özellikle TL’nin değer kaybetmesi ve Avrupa pazarlarına yönelik ihracatın artmasıyla belirginleşen bu makasın birim değeri daha yüksek ürünlerin ağırlığının artmasından kaynaklandığı düşünülmektedir. Ek olarak euro/dolar paritesinin seyri, dolar bazında ihracatta fiktif artış oluşmasına yol açmaktadır. Türkiye’de pamuk fiyatlarının dünya ortalamasının üzerinde seyretmesinin fiyatların yukarı yönlü hareketinde etkisi olduğu düşünülmektedir. Dış Ticaret Dengesi: Tekstildeki açığı hazır giyim kapatıyor Hazır giyim sektörü net ihracatçıdır, tekstil sektörünün ise pamuk ithalatı da dahil edildiğinde dış ticaret açığı bulunmaktadır. Ancak tekstil ithalatının bir bölümü hazır giyim sektörünün üretimine yönelik ara malı ithalatıdır. 2011 yılından itibaren iplik, kumaş ve hazır giyim ürünleri için uygulanmaya başlanan ek ithalat vergilerinin ara mal ve nihai ürün ithalatını sınırlandırdığı ancak gerilemenin beklentilerin altında kaldığı görülmektedir. Tarım ürünlerinin fiyatlarındaki dalgalanmalara bağlı olarak pamuk üretiminde yaşanan iniş çıkışlar da ithalatta artışa yol açmaktadır. Tekstil ihracatının %34'ü dokuma kumaşlardan, %21'i ipliklerden, %20'si de örme kumaşlardan oluşmaktadır. Hazır giyimde ise ihracatın %20'si tshirt-atlet vb, %15'i erkek ve kadınlar için dokuma takım, ceket, pantolon vb, %9'u kazak, hırka vb ürün gruplarından oluşmaktadır. Tekstilde toplam ihracat içindeki payı %18'e ulaşan teknik tekstil kategorisi altında yer alan ürünler, hazır giyimde ise çorap öne çıkan ürün gruplarıdır. 2014 yılının ilk 6 ayında tekstil ihracatının %47,4’ü, hazır giyim ihracatının ise %75,5’i AB üyesi 28 ülkeye yapılmıştır. 2013 yılına göre AB üyesi ülkelerin ihracat payında artış olduğu görülmektedir. Rusya ve Ukrayna ihracatlarındaki gerileme AB ülkelerinin payının artmasına yol açmıştır. 3 Tekstil ve Hazır Giyim | Temmuz 2014 Tekstil İlk 10 İhracat Pazarı - 2014 Ocak-Haziran Pay % Değişim 2014/2013 % İtalya 10.7 15.9 Rusya 8.7 -27.7 Almanya 5.2 9.1 İngiltere 4.1 21.9 Romanya 4 15 ABD 3.5 1.6 Ukrayna 3.4 18.5 Bulgaristan 3.2 4.2 Polonya 3.2 12.7 İran 3.2 41.1 Diğer 50.8 13,8 Hazır Giyim İlk 10 İhracat Pazarı - 2014 Ocak-Haziran Pay % Değişim 2014/2013 % Almanya 21.6 10.8 İngiltere 12.6 17.7 İspanya 8.5 17.6 Fransa 6.3 5.9 Hollanda 5.4 8.9 İtalya 4 0 Irak 3.4 26.7 Danimarka 2.9 13.7 Belçika 2.3 10 Polonya 2.3 49.9 Diğer 30.7 9.7 Kaynak: İTKİB Kur ve Enflasyon Etkisi Tekstil sektöründe maliyetlerin %33'ü hammadde ve ara mamuller, %9'u enerji giderlerinden oluşmaktadır. Hammadde ve ara mamullerin yaklaşık üçte ikisi ithal edilmektedir. Enerji ve ithal edilen yardımcı maddeler de eklendiğinde maliyet unsurlarının %35'ine kur hareketlerinin doğrudan yansıması olmaktadır. İhracatçı firmalar TL'nin değer kaybından avantajlı, ithalatlarının dolar, ihracatlarının euro ağırlıklı olmasından ötürü euro/dolar parite değişiminden dezavantajlı durumdadır. Hazır giyim sektöründe ise maliyetlerin %47'si ana madde, %10'u yardımcı maddelerden oluşmakta, maliyet içinde ithalatın payı %35 civarında tahmin edilmektedir. Hazır giyim sektörünün Avrupa ihracatının yüksek oluşu da göz önüne alındığında, euro/dolar parite değişiminden tekstil sektöründen daha dezavantajlı olduğu görülmektedir. Yerli girdiler ve işgücü üzerindeki enflasyon etkisinin ise ihracattaki artışla karşılanabileceği düşünülmektedir. 4 Tekstil ve Hazır Giyim | Temmuz 2014 Borçluluk Bankaların bireysel ve finans kurumları hariç kullandırdığı nakdi krediler içinde, tekstil ve hazır giyim sektörlerinin payı %3,5’tir. 2013 yılında 2012’ye göre %44’lük artışla 37 milyar TL’ye ulaşan nakdi krediler, 2014 yılının ilk 8 ayında %12,2’lik artışla 41,7 milyar TL’ye ulaşmıştır. Sektörlerin ihracat yapısı göz önüne alındığında döviz kredilerin riski düşük görünmekle birlikte kısa vadeli kredilerin toplam içindeki payının %52’ye ulaşmış olması bir risk olarak dikkat çekmektedir. Tekstil ve hazır giyim sektörlerinin toplam cirosunun 2013 yılında 45-50 milyar dolar aralığında olduğu tahmin edilmektedir. Borç stokunun artış hızı ve vade yapısı dikkat çekmekle birlikte, kısa vadeli borçların bir bölümünün işletme sermayesi ihtiyacı ile dış ticaret operasyonlarından kaynaklandığı düşünülmektedir. Beklentiler Avrupa ekonomilerine, özellikle de Almanya ekonomisine ilişkin yavaşlama sinyalleri ve bu doğrultuda aşağı yönlü revize edilen beklentiler 2015 yılında tekstil ve hazır giyim sektörleri açısından risk oluşturmaktadır. Rusya, Ukrayna, Irak gibi pazarlardaki kayıplara ana pazar Almanya’daki yavaşlama da eklendiğinde 2015 yılında tekstil ve hazır giyim ihracatında %5-10 aralığında gerileme olabileceği tahmin edilmektedir. İç pazarda da GSYH beklentisi göz önüne alındığında 2014 düzeyinin aşılamayacağı ve her iki sektörün üretiminde de gerileme olabileceği düşünülmektedir. SWOT Güçlü Yönler Üretimin yarıdan fazlasının ihracata yönelik olması, rekabet gücünün yüksekliği İthalat bağımlılığının orta seviyelerde olması Sermaye yoğun ve ileri teknoloji düzeyinin yakalandığı alt sektörlerin bulunması 2009 sonrası üretimin düzenli olarak artması Zayıf Yönler Hazır giyimde küçük ölçekli firmaların yoğun olması Kayıtdışılığın yüksek olması Fırsatlar ABD pazarına yönelik ihracatın artma potansiyeli Teknik tekstil gibi inovatif ve kârlılığı yüksek alt sektörlerde gelişme potansiyeli Tehditler Rusya, Ukrayna, Irak, Suriye gibi pazarlara ek olarak Almanya başta olmak üzere Avrupa pazarlarına yönelik ihracatın da düşmesi 5