*W* olmad*, *Testere* verelim

advertisement

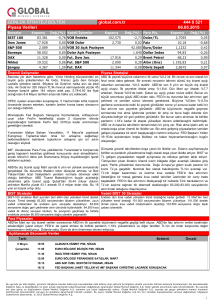

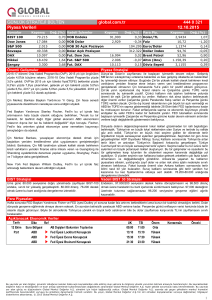

2013 yılında 'hızlı büyüme' yerine, 'istikrarı koruma' öne çıkmalı Dünya ekonomisinde sürdürülebilir büyümeye dönük tartışmalar tüm heyecanıyla sürmekte. Gelişmekte olan ekonomilerin ortalama yüzde 5,5 büyüme ile sırtladıkları dünya ekonomisinde, gelişmiş ekonomilerin yüzde 3'ün altında beklenen büyüme performansları, istihdam ve kamu borçlarının döndürülmesine yönelik endişeleri de hızlandırıyor. Gelişmiş ekonomiler önümüzdeki 10 yılı yüzde 3 düzeyindeki potansiyel büyümelerinin 1 puan altında bir büyümeyle tamamlarlar ise, G-7 ekonomilerinde kamu kesimi borç stokunun GSYH'ya oranı yüzde 400'ü aşıyor. Bu oran ekonomik felaket anlamına gelmekte. Türkiye'nin ise, bu tablo çerçevesinde, gelişmekte olan ekonomilerde yüzde 5'in üzerinde seyreden ortalama büyümeden daha kötü performans göstermeyeceği bir oranla büyümesini sürdürmesi gerekiyor. Ancak, küresel krizin sebep olduğu kritik düzeydeki sıkıntılar atlatılamadığından ve yapısal sorunlar devam ettiğinden, Türkiye'nin, 'dünya ekonomisi sırat köprüsünden geçerken', yoluna kontrollü bir büyümeyle devam etmesi gerekmekte. 2012 büyümesine yönelik tartışmalar 2013'ü riske atmamalı Kalkınma Bakanlığı'nın kamuoyu ile paylaştığı 2013 Yılı Programı içerisinde yer alan ve aşağıda paylaştığımız grafikte, düzeltilmiş 2012 yılı tahminlerine göre, tüketim harcamalarının büyümeye katkısı 0,8 puan olarak öngörülmüş. Ekonomistler ise, 1 Nisan'da açıklanacak olan resmi verilerde, 2012 büyümesine tüketim harcamalarının katkısının -0,3 puan olabileceğini düşünüyorlar. Yatırım harcamalarının katkısı ise -0,9 puan olarak öngörülmüş. Yatırım harcamalarının katkısının ise -1,5 puana ulaşabileceği düşünülüyor. Bu durumda, net ihracatın 2012 yılı büyümesine katkısı 3,3 puan beklenirken, 3,8 puana çıksa bile, 2012 büyümesi en iyi yüzde 2,5 çıkabilir. 14.0 12.0 10.0 8.0 6.0 4.0 2.0 0.0 -2.0 -4.0 -6.0 -8.0 2010 2011 2012 (1) 2013 (2) Net İhracat -4.4 Yatırım 8.9 -1.5 3.3 0.0 4.0 -0.9 Tüketim 1.6 4.7 6.0 0.8 2.4 GSYH 9.2 8.5 3.2 4.0 Kaynak: Kalkınma Bakanlığı 2013 Yılı Programı 2012 yılı ile ilgili tablo bu şekilde netleştiğinde, 2012 yıl başında yüzde 4 olacağı konuşulan ve sonradan yüzde 3,2 olarak revize edilen büyüme oranının yüzde 2,5 olarak gerçekleşmesi, 'yumuşak iniş' tedbirlerinin dozajı kaçtığına dair tartışmaları alevlendirebilir. Ancak, bu konuda tartışmaların alevlenmesi, 2013 yılını da yüzde 4 veya bir miktar altında büyümeyle tamamlaması gereken Türkiye'nin, 2013 yılında yüzde 5 ve üzerinde büyümeye kitlenmesi benzeri arayışları öne çıkarmamalı. Çünkü, yüzde 5 ve üzerinde büyüme çabaları, Türkiye'nin bugün var olan tasarruf açığı sorunu ile, dünya ekonomisinden ciddi kaynak bulunmasını gerektiren, hane halkı ve özel sektör borç yükünü daha hızlı arttıracak, Türkiye'nin dış ticaret ve cari işlemler açığını yeniden hızlandıracak bir gelişme olacak. Bu durum, Türkiye'nin uluslararası ekonomi çevrelerinde var olan kredibilitesini sıkıntıya sokan, kredibiliteyi kırılganlaştıran bir tabloya sebep olur ise, uluslararası derecelendirme kuruluşu Fitch'in arttırdığı notu gözden geçirmesi, Moody's ve s&P'nin not arttırımlarının ise bir başka bahara kalması gibi bir sonucu beraberinde getirebilir. Ocak ayı dış ticaret verilerinden ilk sinyal geldi. Bu noktada, bu yılın ilk dış ticaret verileri, 14 ay sonra ilk kez dış ticaret açığının artması yönünde bir kıpırdamaya sebep oldu. İthalatın geçen yılın ocak ayına göre yüzde 7,6 artması ve ihracatın ithalatı karşılama oranının yüzde 61,2'ye gerilemesi not edildi. Bu durumda, iç talebin toparlanmaya başlamasıyla, cari açık ve enflasyonla ilgili beklenenden hızlı bozulur ise, Türkiye için uluslararası piyasalarda gözlenecek algı kırılması kurlar üzerinde baskıyı arttırabilir. Nitekim, Türkiye Cumhuriyet Merkez Bankası üst yönetimi de, iç talep ve özellikle özel kesim tüketim harcamalarındaki hareketlenmeyi dikkatle takip ettiğini belirtti. 'Yumuşak İniş'te en zayıf halka 'selektif kredi uygulaması' Gerek Başbakan Yardımcısı Babacan, gerekse de Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) Başkanı Öztekin'in ifadeleri, Türkiye Cumhuriyet Merkez Bankası'nın (TCMB) raporlarında ve sunumlarda vurgulanan hususlar açısından, ihtiyaç kredilerindeki artış oranına yönelik eleştiri ve dikkat çekme, 'Yumuşak İniş' sürecinin başından bu yana, önemli bir eksikliği tekrar zihinlerimize getiriyor. Söz konusu eksik olan başlık, bankacılığa yönelik temel derslerde, para politikası araçları anlatılırken, 'selektif kredi uygulaması' olarak geçer. Selektif kredi uygulaması, en az zorunlu karşılık oranı (mevduat munzam karşılık oranı) ve açık piyasa işlemleri (APİ) kadar vurgulanan bir araçtır. Para politikasına yönelik temel eserlerde, Merkez Bankası'nın, geniş anlamda kamu otoritesinin kredi türlerinin cazibesine yönelik farklı uygulamalara yönelmesi temel araçlardan birisi olarak tanımlanır. Yani, Merkez Bankası veya ilgili bankacılık otoritesi, kredilere uygulanan kamu kesintileri ve temel para politikası araçlarına yönelik oranları kredi türlerine göre çeşitlendirerek, bankaları belirli kredi türlerine daha fazla ağırlık vermeye özendirebilir. Ekonomi Yönetimimizin, Finansal İstikrar Komitesi'nin üyesi olan kuruluşlarımızın, en azından 2011 yılı yaz sonundan bu yana bu konuyu hiç gündemlerine almamış olmalarını alanın akademisyeni olarak anlamakta zorlanıyorum. Karar bankacılık sektörünü bırakıldığında, doğal olarak 'en karlı' olanı seçer Kamu otoritesinin, ilgili kurumlarımızın, aralık 2010'da başlayıp, etkisi 2011 yılı temmuz ayından itibaren güçlendirilmiş olan 'Yumuşak İniş' sürecinde, kredi türleri arasında hiç ayrım yapmaksızın, bankacılık sektörünü genel bir kredi artış oranı ile sınırlaması, bu sınırlama çerçevesinde hangi kredi türüne ne kadar ağırlık vereceklerinin bankalara bırakılmış olması, şahsi akademik değerlendirmem itibariyle, eksik kalmış bir konu olarak, bazı makro sonuçlara da sebep olmuştur. Özel sektör yatırım harcamaları ve KOBİ'ler bu dönemde hak ettikleri ölçüde kredi pastasından gereken payı alamamıştır. Son 1,5 yıldır bir çok sivil toplum kuruluşunun ekonomik değerlendirme raporlarında bu konuya bir çok kez işaret edildi ve bu eksiklik eleştirildi. Ancak, ekonomi yönetimi ve ilgili kurumlarımız bu hususu gündemlerine almadılar. Bu durumda, bir yandan Basel II ve yakın bir gelecekte yürürlüğe girecek olan Basel III kriterleri açısından, sermaye yeterliliğine yönelik pozisyon alan bankalarımız, bir yandan da büyük ve küçük ortaklarına yönelik olarak, belirli bir kar marjını tutturabilmek adına, ihtiyaç kredilerine, tüketici kredilerine ağırlık vermeyi tercih ettiler. Oysa, alınacak ek tedbirler ile, bankalarımız için proje kredilerinin ve KOBİ kredilerinin karlılığı daha cazip hale getirilebilirdi. KOBİ ve proje kredilerine öncelik verilmemesi, Türkiye'nin büyüme motifini de riskli alana zorluyor Kredi türleri arasında, proje kredileri ve KOBİ kredileri lehine, bu tür kredilerin karlılığını ve bankacılık sektörü açısından cazibesini arttıracak tedbirlere yönelmemiş olmanın, bu tür bir 'selektif kredi uygulaması'nın tercih edilmemiş olmasının bir diğer sebep olduğu sonuç ise, net ihracat ve özel sektör yatırımları bazlı büyümesi gereken Türk ekonomisinde, 2010 ve özellikle 2011 yılı büyümesinde tüketim harcamalarının ağırlığını ölçüsüz arttırması oldu. Bunun en net sonucu ise, hane halkı borçlanmasında ciddi artış, tasarruf oranında gerileme ve rekor düzeyde sıçrayan cari açık oldu. Ekonomi Yönetimi'nin bir yandan ihtiyaç kredilerindeki hızlanmaya yönelik uyarıda bulunurken, bir yandan Türk halkının çok hızlı borçlanmaması gerektiğini vurgularken, tüketim harcamalarının büyümedeki rolünü finansal istikrar riski açısından riski bulduğunu ifade ederken, bir yandan da 'selektif kredi uygulaması'nı hiç gündeme almamasını, önümüzdeki günler için önemli bir risk olarak görüyorum. Dünya ekonomisi 'sırat köprüsü'nden geçerken, istikrara ağırlık vermeliyiz. Geçen yıl bu tarihlerde, küresel aktörler dört temel riski, 'Mahşerin 4 Atlısı' formatı ile dillendirmekteydi. Tam bir yıl sonra, hala küresel ekonomiye yönelik tartışmalarda, dört başlığın dördü de masada durmaya devam ediyor. Euro Bölgesi'ne yönelik endişeler, küresel petrol fiyatlarının seyri, ABD'de 'Mali Uçurum' tartışmaları ve Çin ekonomisinde durgunluk riski; işte 'Mahşerin 4 Atlısı'. Bu dört risk başlığından sadece biri, Çin ekonomisinin durgunluk riski, geçtiğimiz kasım ayı itibariyle gündemden düşme izlenimi verirken, Çin Hizmet Sektörü verileri endişeleri tekrar depreştirmiş gözüküyor. İtalya'daki genel seçimlerden çıkan belirsizliğin sebep olduğu huzursuzluğu, bilmem hatırlamaya gerek var mı zaten? Çin Ulusal İstatistik Ofisi'nin verileri, geçtiğimiz sonbahardan bu yana hizmet sektörünün en düşük siparişle çalıştığına işaret ederken, Çin'in imalat sanayi PMI (Satın Alma Yöneticileri) Endeksi de, 2013 yılının ilk ayındaki düzeyi olan 56.2 puana göre, şubat ayında 54.5 puana geriledi. Zaten, Çin'in imalat verileri geçtiğimiz hafta düşüşe işaret etmişti ve üstüne de hizmet sektörü keyifsizliği geldi. İtalya'daki seçimlerden kaynaklanan huzursuzluk yetmezmiş gibi, bu hafta gelecek Euro Bölgesi büyüme verileri de endişeleri besliyor. Tüm bu tablonun anlamı şu; küresel ekonomide tartışmalar ve endişeler kaynıyor ve Türkiye'nin 'bir iki kablosu ha koptu, ha kopacak' gibi gözüken bu 'sırat köprüsü'nden çok itinalı geçmesi gerekiyor. Yumuşak iniş tedbirleri bir 6 ay daha uzayabilir. Başbakan Yardımcısı Ali Babacan, küresel ekonomiyle ilgili belirsizliklerin sürmekte olduğu, küresel aktörlerin radarında risk olarak artık Japonya'nın da yer aldığı ve bu genel küresel atmosfer içerisinde Türkiye'de üretici ve tüketicilerin piyasa güvenini en iyi noktada tutmaya çalıştıkları yönünde uyarılarını sürdürmekte. Mevcut tablo, 2010 yılının aralık ayından itibaren sinyalleri başlamış ve 2011 yılının haziran ayı ortasından itibaren, çapı ve etkisi güçlendirilmiş olan 'Yumuşak İniş' sürecine bir müddet daha devam etmemize işaret ediyor. Yani, Türk ekonomisini 2013 yılında yüzde 5 büyütme çabaları, beklenenin aksine sonuçlar verebilir. Ekonomi Yönetimi'nin kanımca TÜFE ile ÜFE arasında açılan makasa odaklanması daha yararlı olabilir. Dünya merkez bankaları zorda, küresel belirsizlik sürüyor Bir çeyrek dönem içerisinde, piyasaların merkez bankalarının açıklamalarına göre pozisyon alıp, bu derece zihin karışıklığı ile karşı karşıya kaldıkları bir tablo görülmemişti. Eylül, ekim ayında ABD Merkez Bankası FED'in önderliğinden, dünyanın önde gelen merkez bankalarının, parasal genişlemenin 2013 yılı sonuna kadar devam edeceği yönündeki kuvvetli mesajlarına şahit olduk. Uluslararası yatırımcılar, küresel ölçekte piyasa profesyonelleri, parasal genişlemenin devam etmesine bağlı olarak, paritelerde, emtia fiyatlarında ve dünya borsalarında yönün ne olabileceğini tartışarak ve değerlendirerek pozisyon aldılar. Şubat ayı başından bu yana, bu defa FED'den sinyaller farklı gelmeye başladı. Küresel piyasa profesyonelleri 'kandırıldık mı' yönünde bir fikre dahi kapılmaya başlamış gözüküyorlar. Daha bir kaç ay önce, FED Başkanı Bernanke, enflasyon yüzde 2,5'i geçmediği müddetçe, ABD'de işsizlik verileri yüzde 6,5'i görene kadar parasal genişlemenin devam edeceğini ifade etmişti. Bugün için ise, 29-30 Ocak FED Açık Piyasa Komitesi Toplantısı (FOMC) tutanakları, komite üyeleri arasında tahvil alım programına daha ne kadar ve ne miktarda devam edileceği konusundaki tartışmanın ciddi boyutlara geldiğine işaret ediyor. 'Merkez bankaları politize mi oluyor' tartışması alevlendi Küresel piyasa profesyonelleri FED tutanaklarının detaylarını gördükten sonra, 'FED'de mi politize oluyor' tartışmaları alevlendi. Küresel piyasa profesyonelleri arasında 'FED sonbaharda Obama'ya başkanlığı bir kez daha kazandırmak adına mı, piyasayı bu derece gaza getiren bir tutum sergiledi; şimdi, o pozisyondan çark mı ediyor? Biz ters köşeye mi yattık' türünden bir tartışmanın kabardığı da gözlenebilir. Her ne olursa olsun, 3-4 ay önce FED'in ve Başkanı Bernanke'nin verdiği mesajlarla, bugünkü mesajlar arasında ciddi bir farklılık olduğu aşikar. İşin ilginç yanı, bu durum, tam da Japon Merkez Bankası (BOJ) ve İngiltere Merkez Bankası (BoE) üzerinde siyasi baskıların arttığına yönelik tartışmaların alevlendiği, BoE'nin yeni başkan adayının büyümeyi desteklemek adına, bir miktar enflasyon artışını göze alabileceği yönünde mesajlar verdiği bir döneme rastlıyor. Avrupa Merkez Bankası (ECB), belirli ölçüde Almanya'nın desteği ile bu toplara girmemeye çalışsa da, bir önceki Başkan Trichet dönemine göre, Draghi döneminde ECB'nin de eski duruşunu koruyamadığı söylenebilir. Türkiye kendi finansal istikrar riskine ve cari açığın finansmanına dikkatli olmalı Küresel piyasalar tüm bu tablodan etkilenmiş gözüküyor. Petrol başta olmak üzere emtia fiyatlarında düşüşün yanı sıra, dünya borsaları da FED tutanakları ile birlikte, açıklanan kimi makro verilerin de sebep olduğu keyifsizlikle yükseliş trendini kaybetti. Bu nedenle, gerek İMKB, gerekse de diğer yurtiçi piyasa yatırım araçları açısından, bu küresel havanın bizim piyasalar üzerindeki etkisini dikkatle takip etmeliyiz. Özellikle, küresel parasal genişlemenin beklenenden daha erken sona erebileceği yönündeki endişeler artmaya başlarsa, Türkiye cari açığın finansmanı için uzun vadeli ve kalıcı döviz girişine konu olmakta zorlanmaya başlayabilir. Türk ekonomisini 2013 yılında geçen yıla göre daha iyi büyütelim ve ekonomiyi hareketlendirelim derken, eğer cari açıktaki hareketlenme hızlanırsa ve cari açığın finansmanı da kısa vadeye yoğunlaşmaya başlarsa, ağzımın tadı kaçabilir. Büyük ekonomiler arasındaki kur savaşları zarar veriyor Japon yeninin geçen sonbahardan bu yana, dolar karşısında yüzde 16, euro karşısında ise yüzde 19 değer yitirmesiyle alevlenen 'Kur Savaşları'na yönelik tartışma ve spekülasyonlar, doğal olarak, bu dönem Rusya Federasyonu'nun ev sahibi olması nedeniyle, Moskova'da gerçekleşen G-20 maliye bakanları ve merkez bankası başkanları toplantısına da yansıdı. 16 Şubat Cumartesi günü Moskova'da sona eren toplantıda, bakanlar ve merkez bankası başkanları Japonya'ya doğrudan atıfta veya eleştiride bulunmadan, kurlarda rekabetçi amaçlar için hedefleme yapmayacakları yönünde ortak karar aldılar. 'Kur Savaşları'na yönelik tartışma, Avrupa Merkez Bankası (ECB) Yönetim Konseyi üyesi Ewald Nowotny'nin, euronun değerini düşürmek için döviz piyasalarına acil bir müdahaleye ihtiyaç duymadıkları yönündeki açıklaması ile devam etti. Küresel kriz patlak verdikten sonra, 2009 sonbaharından itibaren gelişmekte olan ekonomiler ağırlıklı olarak alevlenen 'Kur Savaşları' tartışması, 2010 sonbaharında unutulmuştu. Ama, ne zaman ki 2012 yılı mart ayında, sadece Çin değil, ABD'nin de Almanya'yı dünya mal ihracatında geçtiği görüldü; bu defa ABD, AB ve Japonya arasında yeni bir 'Kur Savaşları' kavgası başladı. 2012 yaz başına doğru 1,22 doların dahi altını test eden euro-dolar paritesi, ABD'nin 3. parasal genişleme kararı sonrası, bu defa 2013 başında 1,37 doları da gördü ve şimdilerde 1,30 doların altında seyrediyor. Almanya, dolaylı olarak, pariteyi bir kez daha 1,30 doların altına indirmenin arayışı içerisinde. Tüm bu tablo, 'aramızda kur savaşı' yok açıklaması yapan önde gelen ekonomilerin siyasetçilerine ve merkez bankası yönetimlerine karşı, küresel piyasalardaki öfke ve kırgınlığın artmasına sebep oluyor. Çünkü, para birimlerine piyasa dışı yöntemlerle değer kaybettirme, küresel aktörlerin tümüne para kaybettirmeye başladı. Sorun TL'nin dolar ve euro karşısındaki değeri değil, enflasyondaki dalgalanma Küresel ölçekte, ülkelerin para birimleri arasında değer mekanizmasına yönelik tartışmalar bu yönde devam ederken, TCMB'nin Tartılı Efektif Reel Kur Endeksi'nin 120 puanı geçmesi, TL'nin küresel rekabetteki konumuna yönelik tartışmaları da yoğunlaştırdı. Bu nedenle, sırf reel kur endeksindeki genel tablo çerçevesinde, piyasa bugünkü TCMB Para Politikası Kurulu toplantısından, faiz koridorunu aşağı çekeceğini, eş zamanlı olarak da zorunlu karşılıklar aracılığı ile bir kademe daha sıkılaştırıcı tedbir alacağı yönünde karar bekliyor. Ancak, 'Kur Savaşları' veya 'Tartılı Efektif Reel Kur' derken, sepet kur ile, hem dolar-TL, hem de euro-TL makul düzeylerdeyken, Türkiye'nin esas enflasyondan yana sorun yaşamakta olduğu sanki göz ardı ediliyor. Sorun TL'nin diğer paralar karşısındaki değerinden çok, TL'nin enflasyondan dolayı değer kaybı, enflasyondaki dalgalanma. Bu konuda da, Merkez Bankası'nın yapabilecekleri sınırlı. Çünkü, esas Türk Ekonomi Yönetimi'nin fiyat endekslerini ciddi ölçüde etkileyen sektörlerdeki fiyat belirleme çarpıklıklarını masaya yatırması gerekiyor. Türkiye enflasyon kadar, 'hukuki mevzuatının oturmamışlığı'yla da sıkıntı çekiyor Enflasyondaki volatilitenin sebep olduğu yapısal sorunların yanı sıra, bir diğer sıkıntımız da Türkiye'deki iş dünyasına, sektörlere yönelik hukuki altyapıda gözlenen volatilite. Türkiye'nin 'orta gelir tuzağı'ndan kurtulması için iyi işleyen hukuk sistemi ve eğitim sisteminden söz ediyoruz. Demokrasiden söz ediyoruz. Ama, 'antidemokratik' Çin neden bu kadar doğrudan yabancı sermaye yatırımı çekiyor, yeterince konuşmuyoruz. Çünkü Çin, merkezi ve yerel yönetimleri aracılığı ile, gelen yabancı sermayeye, en az 10 yıl değişmeyecek, veya değişse bile, alınan yatırım kararının etkilenmeyeceği mevzuat garantisi veriyor. Biz ise, sıklıkla, ya o sektöre yönelik teşvik uygulamasının koşullarını değiştiriyoruz, ya da o sektöre yönelik vergi avantajlarını veya muafiyetini kaldırıyoruz. Makro alandaki reformlar, mikro alana yansımıyor. Ekonomi Yönetimi'nin ve Merkez Bankası'nın başarıları gölgede kalma riskiyle karşı karşıya.