HAFTALIK RAPOR – 23 Eylül 2016 Sayı: 31 Moody`s kararı risk

advertisement

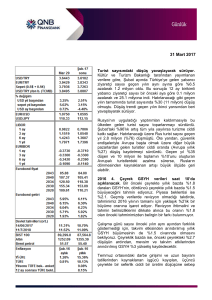

HAFTALIK RAPOR – 23 Eylül 2016 Sayı: 31 Moody’s kararı risk primlerinde bir miktar artışa yol açsa da, küresel konjonktür riskleri sınırlayabilir Moody’s haftanın son gününde Türkiye’nin kredi notunu Baa3’ten Ba1 ile yatırım yapılabilir kredi notunun altına çekti. Kararda; yüksek dış finansman ihtiyacına dair artan riskler ve büyüme ile kurumsal altyapı başta olmak üzere borçlanma temellerindeki zayıflamanın etkili olduğu ifade edildi. Moody’s, Türkiye’nin kredi profilindeki kademeli kötüleşmenin önümüzdeki 2-3 yıl boyunca süreceğini ve bu nedenle büyümenin 2016-2019 döneminde ortalama %2,7’de kalacağını öngörüyor. 15 Temmuz başarısız darbe girişiminin/terör eyleminin ardından Türkiye’ye dair kötümserleşen Moody’s kararının mukayeseli analizler çerçevesinde adil olmadığını düşünsek de, yatırım yapılabilir notun kaybedilmesi ve geçmiş uluslararası örneklerin uzunca bir süre yeniden kazanılamayacağına işaret etmesi nedeniyle TL cinsi varlıklarda kırılganlığın artacağı belirtiliyor. Son dönemde özellikle kamu maliyesinde alınan önlemlere ilaveten, kişi başına milli geliri artıracak şekilde reform ajandasına hız verilmesi durumunda büyümeye dair risklerin bertaraf edileceğini ve Türkiye ekonomisinin yine G20 ülkeleri içinde en hızlı büyüyen ülkelerden biri olma konumunu sürdüreceğini öngörüyoruz. Kısa vadede TL cinsi varlıklardaki değer kaybının boyutuna dair belirsizlikler had safhada olmakla birlikte, öngörülebilir bir büyüme ivmesinin sağlandığı anlaşılana kadar ana trendin değer kaybı yönünde olacağı kanaatindeyiz. Mayıs 2013’te kazanılan yatırım yapılabilir notun ardından Türkiye ekonomisinin performansı dikkate alındığında, notun kaybedilmiş olmasının yapısal reformlara ve mali disipline öncelik verilmesi durumunda fazla negatif anlam yüklenmemesi gerektiğini düşünüyoruz. Bu nedenle büyümeye dair gelişmelerin önem kazandığı bir dönemden geçiyoruz. Merkez Bankası, beklentilere paralel olarak gecelik borç verme faizini %8,50’den %8,25’e indirirken, politika duruşunun büyümeye dair artan riskler yerine “sıkı” yerine “temkinli” olacağını ifade etti. Bir süredir büyümeye dair risklere öncelik verilmesi gerektiğine dikkat çekiyorduk; TCMB de nihayet ekonomik aktivitenin üçüncü çeyrekte ivme kaybettiğini ve finansal koşulların da sıkı olduğunu ifade etti. TCMB ayrıca; iç talepteki yavaşlama ve yüksek baz etkisi sayesinde çekirdek enflasyonun önümüzdeki dönemde öngörülerimizle uyumlu olarak kademeli düşeceğini, vergi artışlarına rağmen gıda fiyatları öncülüğünde manşet enflasyonun da kısa vadede devam edeceğini öngörüyor. TL’nin seyrine bağlı olarak TCMB’nin önümüzdeki dönemde de faiz ve faiz dışı araçlarla ilave genişlemeye gideceğini tahmin ediyoruz. Öte yandan Hükümet geçen haftaki Ekonomi Koordinasyon Kurulu (EKK) Toplantısı’nda makroihtiyati genişleme adımlarına yenilerini ekledi. Buna göre, ithalata dayalı sektörlerde mümkün olduğunca taksit sayısı azaltılarak cari açığı artırıcı etkilerden kaçınılırken, ithal oranı yüksek olmayan ve yerli üretime dayanan sektörlerde ise taksit sayısı artırılarak büyümenin teşvik edilmesi hedefleniyor. Öte yandan hanehalkı bilançolarını iyileştirmek amacıyla da; tüm (canlı ve takibe düşen) kredi kartı ve ihtiyaç kredisi borçlarının bir defaya mahsus olmak üzere en fazla 72 aya kadar yeniden yapılandırılabilmesine imkan sağlanırken, tüketici kredilerinde maksimum vade 36 aydan 48 aya, konut kredilerinde bankaların kredilendirebileceği tutar da %75’ten %80’e yükseltildi. Katılım bankalarının da lehine getirilen iyileştirici düzenlemeleri de dikkate alarak, tüm kararları yerinde ve olumlu buluyor, yine aynı hassasiyetle benzer adımların atılması gerektiğine inanıyoruz. Zira büyümeye dair riskler artıyor; geçen hafta açıklanan verilere göre işsizlik beklentilerin ötesinde artarken, ana sektörlerden konut piyasasında da hem fiyatlarda hem satışlarda zayıflık sürüyor. Mevsimsellikten arındırılmış işsizlik oranı Mayıs’taki %10,3’ten Haziran’da altı yılın en yükseği olan %10,9’a yükseldi. Ağustos’ta müteahhitlere ayrılan ödeneklerin ileri bir tarihe ötelenmesinin de etkisiyle merkezi yönetim bütçesi 3,6 milyar TL, faiz dışı denge de 8,4 milyar TL fazla verdi. Detaylar iç talebin Temmuz’daki sert daralmadan sonra bir miktar normalize olduğuna işaret etse de, harcamalardaki yavaşlamanın arızi olduğunu düşünüyoruz. Yılın ilk sekiz ayında geçen yılın aynı dönemine göre vergi gelirleri ikinci çeyrekten beri hız kesen talebe bağlı olarak sadece %10,9 artarken, faiz dışı harcamalar kamunun büyümeyi teşvik edici önlemleri ve yapısal sorunlar nedeniyle %16,6 oranında yükseldi. Buna rağmen faiz harcamalarının -%7,7 düşmesiyle, bütçe fazlası geçen yılın aynı dönemindeki 0,6 milyar TL’den bu yıl 4,9 milyar TL’ye yükseldi. Faiz dışı denge ise sadece %3,3 artışla 40,3 milyar TL’ye yükseldi. Yılın kalan 1 HAFTALIK RAPOR – 23 Eylül 2016 Sayı: 31 döneminde, özellikle de Aralık’ta, bütçe performansının Hükümet hedefiyle de uyumlu olarak kötüleşeceğini, 2017’de ise yeni vergi artışlarına rağmen daha zayıf bir bütçe gerçekleşmesi kaydedileceğini öngörüyoruz. Yeni haftada Moody’s kararının finansal piyasalara etkileri başta olmak üzere güven endeksleri ve turist sayısı verileri yakından takip edilecek. İlk fiyatlamaların kaygı verici olmasa da, kararın esas etkisinin zamana yayılabileceği ve bu nedenle temkinli yaklaşımın yararlı olacağı düşünülüyor. Ayrıca yeni haftada küresel gelişmelerin de etkisiyle, finansal piyasalarda volatilitenin artması bekleniyor. varlık alım programının enflasyonun %2’lik hedefin üzerinde istikrar kazanana kadar sürdürüleceğini taahhüt eden BoJ, 10 yıllık tahvil faizini %0 civarında tutacak şekilde varlık alımlarını yönetecek. BoJ’un kararı her ne kadar kısa vadede Dolar/Yen paritesinde arzu edilen etkiyi yapamamış olsa da, ülkede büyümenin desteklenmesi ve enflasyonun canlandırılması için oldukça kararlı bir plan olarak değerlendiriliyor. Eylül ayı öncü satın alma yöneticileri endeksleri (SYE) verileri, Brexit etkisi nedeniyle Euro Bölgesi öncülüğünde küresel ekonomik aktivitenin hız kestiğine işaret ediyor. Japonya’da imalat sanayi SYE Ağustos’taki 49,5’ten 50,3’e yükselerek Şubat’tan beri ilk defa kritik 50 seviyesini aşarak ılımlı da olsa büyümeye işaret etse de, endeksler Euro Bölgesi’nin Eylül’de 20 ayın en zayıf büyümesini kaydettiğini gösteriyor. Bölgenin lider ekonomisi Almanya’da 16 ayın en düşüğüne inen bileşik sektörler SYE’nin detayları, imalat sektöründeki kırılgan toparlanmaya karşın hizmet sektöründe üretimin son 39 ayın en düşüğüne indiğine işaret ediyor. İmalat sanayi SYE ABD’de ise Ağustos’taki 52,0’den Eylül’de ihracat siparişlerindeki düşüş nedeniyle 51,4’e sınırlı geriledi. Ana ticaret ortağımız Euro Bölgesi ekonomilerinin üçüncü çeyrekte momentum kaybetmesi, iç talebin de zayıfladığı bir ortamda ihracat kanalıyla Türkiye’deki büyümeyi de baskılıyor. Piyasa beklentilerinin aksine, 2017’de daha zayıf büyüme beklememizin temel nedenlerinden biri de Euro Bölgesi’ndeki bu yavaşlamanın Brexit nedeniyle belirginleşeceğinin öngörülmesi… Küresel finansal piyasalarda Fed ve BoJ’un genişlemeci politika duruşuyla olumlu seyrettiği geçen haftada, Çin Merkez Bankası’nın ülkeden sermaye çıkışlarını baskılamak ve ekonomik dengeleri sağlamak adına bankalararası gecelik borçlanma faizine sert müdahaleleri dikkat çekti. Yüksek atıl kapasite ve yüksek borçluluk oranları ile kırılgan bir şekilde yavaşlayan Çin ekonomisinde, önümüzdeki dönemde de benzer müdahalelerin görüleceğini tahmin ediyoruz. Yeni haftada yurtdışında Fed Açık Piyasa Komitesi üyelerinin yapacağı bir dizi açıklamaları ile küresel çapta büyümeye dair veriler finansal piyasalar açısından kritik olacak. Daha fazla şerh koyan üyeye rağmen, Fed müzmin durgunluk nedeniyle halen güvercin duruş sergiliyor… ABD Merkez Bankası (Fed) politika faizini beklendiği gibi değiştirmezken, faizin yaklaşık bir yıl aradan sonra 2 Kasım ya da 14 Aralık’ta artırılacağının sinyalini verdi. Uzunca bir aradan sonra ilk defa 3 üyenin faiz artırımı yönünde şerh koyduğu toplantıda Fed, faiz artırımı için gerekli koşulların güçlendiğini ve risklerin dengeli olduğunu ifade etse de ekonominin iyileştiğine dair daha fazla veri görmek istediğini vurguladı. Öte yandan küresel ekonomide müzmin durgunluk koşulları nedeniyle uzunca bir süredir gerçekleşmesini beklediğimiz gibi, Fed üyeleri takip eden yıllar için faiz artırım tahminlerini önemli oranda aşağı çekti ve 2017 için de 3 olan ortalama faiz artırım beklentisi 2’ye indi. Bazı yatırım bankalarının Eylül’de faiz artırımı beklemiş olması nedeniyle, karar sonrasında risk iştahının arttığı gözlendi. Yeni haftada da bu fiyatlamaların devamı gözlenebilir. Bununla birlikte ABD’de de seçim sathına girilmiş olması nedeniyle volatilitenin arttığına şahit olabiliriz. Yeni haftanın ilk gününde ilk defa karşı karşıya gelecek başkan adaylarının konuşmaları finansal piyasalarca da yakından takip edilecektir. Her ne kadar şu an anketler Clinton’un önde gittiğini gösterse de, kritik konuşma sonrası ve 8 Kasım’daki seçime kadar Trump’ın seçimi kazanma ihtimali arttıkça küresel çapta riskten kaçış tetiklenebilir. Japonya Merkez Bankası (BoJ), geçen haftaki notta değindiğimiz küresel çapta negatif faizden çıkış çabalarını destekler nitelikte bir adım atarak, politika faizini -%0,10’da sabit tutarken 80 trilyon Yen olan para tabanı büyüme hedefini getiri eğrisi kontrollü olarak kısa vadede esnetebileceğini açıkladı. Dahası 2 HAFTALIK RAPOR – 23 Eylül 2016 Sayı: 31 3 HAFTALIK RAPOR – 23 Eylül 2016 Sayı: 31 TÜRKİYE EKONOMİSİ Tüketici Enflasyonu (Yılsonu) GSYH Büyüme Oranı GSYH (Milyar TL) GSYH (Milyar Dolar) Deflatör Kişi Başına Milli Gelir Gösterge Tahvil Getirisi (Yılsonu) Gösterge Tahvil Getirisi (Ortalama) Reel Tahvil Getirisi (Ortalama) USD/TL (Yılsonu) USD/TL (Ortalama) Euro/TL (Yılsonu) Euro/TL (Ortalama) Sepet (0.5€+0.5$)/TL (Yılsonu) Sepet (0.5€+0.5$)/TL (Ortalama) Euro/US$ (Yılsonu) Reel Kur (2003=100) Cari İşlemler Açığı (Mia USD) Cari İşlemler Açığı/GSYH İhracat (Milyar USD) İthalat (Milyar USD) Dış Ticaret Açığı (Milyar USD) Dış Ticaret Açığı/GSYH AB Tanımlı Borç Stoku/GSYH İşsizlik Oranı Faiz Dışı Denge/GSYH Bütçe Dengesi/GSYH Gerçekleşmeler 05-13 Ort. 2014 8.1% 8.2% 4.4% 3.0% 1,059 1,747 681 799 7.5% 8.3% 9,222 10,395 12.4% 8.2% 15.3% 9.2% 4.4% 0.9% 1.59 2.29 1.53 2.19 2.14 2.82 2.05 2.91 1.86 2.55 1.79 2.55 1.35 1.23 113 106 41.6 43.6 5.9% 5.5% 117.1 157.6 187.1 242.2 70.0 84.6 10.1% 10.6% 42.1% 33.5% 9.8% 9.9% 2.8% 1.6% -2.1% -1.3% 2015 8.8% 4.0% 1,954 720 7.5% 9,261 10.8% 9.9% 1.5% 2.92 2.72 3.17 3.02 3.04 2.87 1.09 98 32.1 4.5% 143.9 207.2 63.3 8.8% 32.9% 10.3% 1.6% -1.2% Tahminlerimiz 2016 7.9% 4.0% 2,200 737 8.3% 9,384 9.5% 9.7% 3.4% 3.14 3.04 3.46 3.34 3.30 3.19 1.10 103 33.1 4.5% 138.4 201.2 63 8.5% 33.0% 10.3% 1.2% -1.3% Hükümet Hedefi 2016 7.5% 4.5% 2,207 736 7.6% 9,364 IMF Tahminleri 2016 10.9% 3.8% 2,298 751 10.9% 9,562 Piyasa Tahminleri 2016 8.2% 3.5% 7.9% 9.3% 3.07 3.00 3.06 3.40 3.23 1.11 28.6 3.9% 155.5 210.7 55 7.5% 31.7% 10.2% 1.2% -1.3% 27 3.6% 33.2 30.7% 10.8% 0.2% -1.9% Burada belirtilen bilgiler, Türkiye Finans Katılım Bankası A.Ş. tarafından, güvenilirliğine ve doğruluğuna inanılan kaynaklardan, okuyucuyu bilgilendirmek amacıyla derlenmiştir. Resmi kaynaklardan alınan bilgilere dayalı yapılan yorumlar ve tahminler, o tarihteki kanımızı yansıtmaktaysa da bu bilgiler, hiçbir şekilde yatırım danışmanlığı faaliyeti olarak değerlendirilemeyecektir. Söz konusu kaynaklardaki hata ve eksikliklerden ve bu bilgilerin kullanılmasından doğabilecek zararlardan dolayı, Türkiye Finans Katılım Bankası A.Ş. hiçbir sorumluluk kabul etmez. İşbu rapor içerisindeki bilgilere ait telif hakkı Bankamıza ait olup, üçüncü kişilerce izinsiz kullanılamaz, çoğaltılamaz veya kopyalanamaz. 4