AMORTİSMAN

advertisement

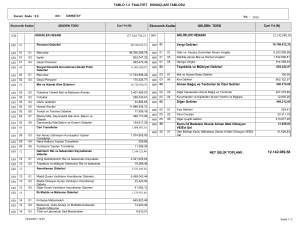

AMORTİSMAN; Amortisman, duran varlıklarda kullanma ve teknolojik gelişmeler sonucunda eskime, yıpranma ve modasının geçmesi şeklinde beliren değer azalışlarıdır. Amortisman dönem sonlarında dönemserlik kavramı gereğince ayrılmaktadır. Maddi duran varlıklar grubunda yer alan hesaplarda üç hesaba amortisman ayrılmamaktadır. Bunlar 250 Arazi ve Arsalar, 258 yapılmakta olan yatırımlar hesabı, 259 verilen avanslar hesabı. Bunların dışındaki tüm hesaplara dönem sonunda amortisman hesaplanır. Amortisman bir envanter işlemidir ve sadece dönem sonunda uygulanır. Amortisman uygulamasına, varlığın alındığı yılda (hangi ay olursa olsun) başlanır ve tam bir yıllık amortisman ayrılır(binek otolar hariç). Amortisman uygulaması, varlığın satıldığı yılda uygulanmaz. İşleyişi; Dönem sonunda amortisman tutarı ilgili gider hesabının borcuna 257 Birikmiş Amortismanlar hesabının alacağına kaydedilir. Amortisman Hesaplama Yöntemleri; En çok kullanılan yöntem, normal amortisman yöntemi ile azalan bakiyeler yöntemidir. a) Normal Amortisman Yöntemi(Eşit Tutarlı Amortisman Yöntemi): Normal amortisman yöntemi, amortisman hesaplama yöntemlerinin en basitidir. Bu yöntemde, amortismana tabi varlığın ayrılacak olan amortisman miktarı, duran varlığın maliyetinin, o varlığın ekonomik ömrüne bölünmesi ile bulunur. Örneğin; maliyeti 100.000 TL olan bir duran varlığın ekonomik ömrü, yani hizmet süresi 5 yıl ise, bu maliyet tutarı beşe bölünür ve her yıl bu duran varlık için ayrılacak amortisman tutarı bulunur veya amortisman tutarını hesaplamak için, yıllık amortisman oranı duran varlığın maliyeti ile çarpılır, ve her yıl ayrılacak olan amortisman tutarı hesaplanır. Amortisman Oranı= 1/Kullanım Zamanı veya (hizmet süresi) veya (yararlanma süresi)=1/5=%20 Bu oranı duran vaarlığın maliyet değeri ile çarptığımızda ise, bu duran varlığa ayrılacak amortisman tutarını bulunuz. O zaman: Amortisman tutarı=Duran varlığın maliyeti/Kullanım süresi Örneğin; Ekonomik ömrü 5 yıl olan ve maliyet değeri de 5.000.000 TL olan bir taşıtın amortisman tutarı ne kadardır? Amortisman tutarı=Duran varlığın maliyeti/Kullanım süresi Amortisman tutarı= 5.000.000/5 Amortisman tutarı= 1.000.000 Bu taşıtın amortisman tutarını, bir de amortisman oranı uygulanarak bulalım. Amortisman oranı= 1/Kullanım süresi Amortisman oranı= %20 Amortisman tutarı= Amortisman oranı x Duran varlığın maliyet değeri Amortisman tutarı= %20 x 5.000.000 Amortisman tutarı= 1.000.000 TL olarak bulunur. Burada bir konuyu daha belirtmemiz gerekir. O da, duran varlığın hurda değeri ile ilgilidir. Bir duran varlığın kullanım süresi sonundaki hurda değeri bilinebiliyorsa, bu duran varlığa amortisman ayrılırken, bu hurda değerini duran varlığın maliyetinden çıkarmak gerekir. Bu durumu yukarıda verdiğimiz örnek üzerinde gösterelim( duran varlığın tahmini hurda değeri: 1.000.000 TL) olsun. Amortisman tutarı= Duran varlığın maliyeti-hurda değeri/hizmet süresi Amortisman tutarı=5.000.000-1.000.000/5 Amortisman tutarı=800.000 TL olur. Bu durumu bir tablo haline getirecek olursak, duran varlığa her yıl ayrılacak olan amortismanı ve bu amortismanların nasıl biriktiğini ve amortisman ayrıldıkça duran varlığın safi değerinin nasıl eridiğini görebiliriz. Yıllar Duran Varlığın Maliyeti Uygulanan Amortisman Biriken Amortismanlar Bakiye Amortisman Tutarı(Yıllık) (Birikmiş Amortisman) Değeri Oranı 1. 5.000.000 %20 1.000.000 1.000.000 4.000.000 2. 5.000.000 %20 1.000.000 2.000.000 3.000.000 3. 5.000.000 %20 1.000.000 3.000.000 2.000.000 4. 5.000.000 %20 1.000.000 4.000.000 1.000.000 5. 5.000.000 %20 1.000.000 5.000.000 0 Tablodan da anlaşılacağı üzere, değeri 5.000.000 TL olan taşıta 5 yıl süreyle yıllık %20 amortisman uygulanmaktadır. Örnek: X İşletmesi 15.10.2005’te 30.000 TL’ye bir binek otomobil satın almıştır. Bu otomobilin ekonomik ömrü 5 yıl olup normal amortisman yöntemi uygulanmaktadır. X İşletmesi binek otomobili aldığı zaman aşağıdaki gibi kayıt yapar; 254 Taşıtlar H. 30.000 100 Kasa H. 30.000 X İşletmesi bu taşıt için 31.12.2005 tarihinde aşağıdaki gibi amortisman ayıracaktır: Taşıtın maliyet bedeli 30.000 TL ekonomik ömrü 5 yıl ise yıllık amortisman oranı %20 ve yıllık amortisman tutarı ise(30.000x20) 6.000 TL’dir. Yıllık amortisman tutarı 6.000 TL ise bir aylık amortisman tutarı (6.000/12) 500 TL’dir. X işletmesi bu taşıtı 15.10.2005 tarihinde almıştır. O halde bu taşıt için 2005 yılında alındığı aydan (ayın hangi günü olduğu önemli değildir. Ayın son günü bile olsa o ay tam sayılır) yılın son gününe kadar 3 aylık amortisman ayrılacaktır. O halde aylık 500 TL ise 3 aylık 1.500 TL amortisman ayrılması gerekir. Hesaplanan bu amortisman tutarını da aşağıdaki gibi endirekt yöntemine göre kaydeder; ______________31.12.2005__________ 770 Genel yönetim giderleri H. 257 Birikmiş amortisman H. 1.500 1.500 X İşletmesi bu taşıt için 31.12.2006 tarihinde ise aşağıdaki gibi kayıt yapar; ______________31.12.2006___________ 770 Genel yönetim giderleri H. 257 Birikmiş amortisman H. 6.000 6.000 b) Azalan Bakiyeler Yöntemi: Bu yöntem duran varlıkların ekonomik ömrünün ilk yıllarında daha fazla ve son yıllarında ise daha az amortisman ayrılması esasına dayanır. Çünkü, maddi duran varlıklar yeni iken daha verimlidir. Bu yüzden de kullanılma sürelerinin ilk yıllarında daha fazla ve daha iyi hizmet sağlarlar. Azalan bakiyeler yönteminde, amortismana tabi maddi duran varlığa, normal amortisman oranının iki katı (ki bu oran hiçbir şekilde %40’ı geçmemelidir) uygulanacaktır ve bu oran her yıl duran varlığın birikmiş amortismanları çıktıktan sonra, kalan değerine uygulanır. Bu formül ilk yılki amortisman tutarı için uygulanır. Bundan sonraki yıllar; Amortisman tutarı=Duran varlığın kalan değeri x Hesaplanan yıllık amortisman oranı x 2 Örnek: X İşletmesi 5.000.000 TL’ye bir demirbaş almıştır. (ekonomik ömrü 5 yıl). X İşletmesi amortisman ayırma işlemini azalan bakiyeler yöntemine göre yapmaktadır. Buna göre; 1. İlk yılki amortisman tutarı= 5.000.000 x ( 1/5 x 2)=5.000.000 x %40=2.000.000 TL 2.000.000 TL, ilk yıl ayrılacak olan amortisman miktarını göstermektedir. Bir sonraki yıl ayrılacak amortisman miktarı ise şu şekilde hesaplanır. 2. Amortisman tutarı=Duran varlığın kalan değeri x %40 Yıllık 1. 2. 3. 4. 5. Duran Varlığın Kalan Değeri 5.000.000 5.000.000-2.000.000 5.000.000-3.200.000 5.000.000-3.920.000 5.000.000-4.352.000 Uygulanan Amortisman Oranı %40 %40 %40 %40 - Amortisman Tutarı(Yıllık) 2.000.000 1.200.000 720.000 432.000 648.000 Birikmiş Amortisman 2.000.000 3.200.000 3.920.000 4.352.000 5.000.000 Maddi Duran Varlıklar: İşletme faaliyetlerinde kullanılmak üzere edinilen ve tahmini yararlanma süresi bir yıldan fazla olan fiziki varlık kalemlerinin ve bunlarla ilgili birikmiş amortismanların ğizlendiği hesap gurubudur. Bu grupta yukarıdaki hesaplar yer alır. NOT: Maddi duran varlıklarda meydana gelen değer kaybını dönemler itibarı ile hesaplanıp maliyetlerden indirilmesi işine amortisman muhasebesi adı verilir. Duran varlıkların değerlerinden hesap dönemlerine gider olarak yüklenen kısmına amortisman payı adı verilir.