hisse senedi değerlemesi

advertisement

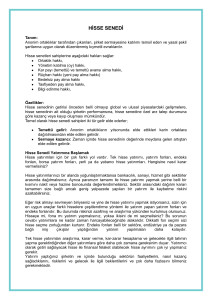

5.Bölüm Hisse Senedi Değerlemesi Doç. Dr. Mete Doğanay Prof. Dr. Ramazan Aktaş Amaçlarımız Bu bölümü tamamladıktan sonra aşağıdaki bilgi ve becerilere sahip olabileceksiniz: Hisse senedi ile ilgili temel kavramları bilmek Hisse senedi değerlemesinin genel esaslarını kavramak Sıfır büyüme modeli ile hisse senedi değerlemesi yapmak Sabit oranda büyüme modeli ile hisse senedi değerlemesi yapmak Sabit olmayan büyüme modeli ile hisse senedi değerlemesi yapmak Sürdürülebilir büyüme ve hisse senedi değeri arasındaki ilişkiyi bilmek Anahtar Kavramlar Değerleme Hisse senedi Kâr payı Sermaye kazancı Rüçhan hakkı Nominal değer Defter değeri Piyasa değeri Sürdürülebilir büyüme oranı İçindekiler Hisse Senedi Ve Özellikleri Hisse Senedi Değerlemesinin Genel Esasları 1 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. o Hisse senedi değerlemesinin genel esasları o Sıfır büyüme modeli o Sabit oranda büyüme modeli o Sabit olmayan büyüme modeli Sürdürülebilir büyüme oranı ve hisse senedi değeri arasındaki ilişki Özet Çalışma Soruları Çalışma Soruları Yanıt Anahtarı Yararlanılan Kaynaklar 2 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. BÖLÜM 5 HİSSE SENEDİ DEĞERLEMESİ 1. Hisse Senedi ve Özellikleri Hisse senedi ortaklığı temsil eden bir menkul kıymettir. Bu noktada menkul kıymetin tanımının yapılması da yerinde olacaktır. Menkul kıymet; ortaklık veya alacaklılık sağlayan, belli bir meblağı temsil eden, yatırım aracı olarak kullanılan, dönemsel gelir getiren, misli nitelikte, seri halinde çıkarılan, itabari değeri aynı olan kıymetli evraktır. Hisse senedi de bu tanıma uyan bir menkul kıymettir. Hisse senetleri anonim şirketlerce çıkarılan ve söz konusu şirkette ortaklığı temsil eden bir menkul kıymettir. Hisse senedini elinde bulunduran anonim şirket ortaklarının aşağıdaki hakları bulunur: Kârdan pay alma hakkı Tasfiyeden pay alma hakkı Bedelsiz pay edinme hakkı Yeni pay alma hakkı (rüçhan hakkı) Genel kurula katılma hakkı Oy hakkı İnceleme ve denetleme hakkı Temel olarak ülkemizde iki türlü anonim şirket bulunmaktadır. Bunlardan ilki halka açık veya halka açık olduğu kabul edilen anonim şirketlerdir. Halka açık anonim şirketler, hisse senetleri organize bir borsada (Türkiye’de İstanbul Mekul Kıymetler Borsası) işlem gören (alım satımı yapılan) anonim şirketlerdir. Halka açık olduğu kabul edilen anonim şirketler hisse senetleri organize bir borsada işlem görmeyen, ancak ortak sayısı 250’nin üzerinde olan anonim şirketlerdir. İkinci tür anonim şirket halka kapalı anonim şirkettir. Halka kapalı anonim şirketler hisse senetleri organize bir borsada işlem görmeyen ve ortak sayısı 250’nin üzerinde olmayan anonim şirketlerdir. Hisse senetleri ile ilgili temel olarak altı değer mevcuttur. Bunlar aşağıda açıklanmıştır: Nominal (itibari) değer: Hisse senedinin üzerinde yazan ve muhasebe kayıtlarında kullanılan değerdir. Muhasebe kayıtları dışında bir önemi yoktur. İhraç değeri: Hisse senedinin halka arzında (satışında) kullanılan değerdir. Hisse senedi halka arz edildiğinde, hisse senedini satın almak isteyenler ihraç değerini ödeyerek hisse senedine sahip olurlar. İhraç değeri nominal değerin altında olamaz. Defter değeri: Firmanın bilançosunda yer alan öz sermayenin hisse adedine bölünmesi durumunda bulunan değerdir. Kâr eden bir firmanın zaman geçtikçe hisse senedinin defter değeri nominal değerinden farklılaşır ve defter değeri nominal değerin üstünde bir rakam olur. Tasfiye değeri: Firmanın bilançosunun aktif tarafında yer alan tüm varlıklarını satıp pasif tarafında yer alan tüm borçlarını ödemesi durumunda geriye kalan tutarın hisse adedine bölünmesi durumunda bulunan değerdir. Bir firmanın defter değeri ile tasfiye değeri nadiren 3 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. birbirinin aynısı olur. Çünkü aktif tarafında yer alan varlıkların satılmaları durumundaki değerinin bilançoda gösterilen rakamdan farklı olma ihtimali yüksektir. Teorik (İçsel) değeri: Hisse senedi değerleme modelleri (ilerleyen kısımda bu modeller açıklanacaktır) ya da Sermaye Varlıkları Fiyatlama Modeli gibi bir modelle hesaplanan hisse senedi değeridir. Piyasa değeri: Hisse senedinin borsadaki alım satım fiyatıdır. Bir firmanın piyasa değeri ile defter değeri arasında pozitif bir fark varsa bunun üç temel sebebi olabilir. Birincisi firmanın “know-how farkından dolayı emsal firmalara kıyasla daha fazla kazanma” gücüdür. İkincisi, firmanın patent ve lisans hakları gibi maddi olmayan duran varlıklarının değeri ile ilgilidir. Muhasebecilerin bilançoya bu varlıkları ya koyamayışı ya da gerçek değerinden gösteremeyişi firmanın piyasa değerinin defter değerinden farklı olmasına yol açar. Üçüncüsü ise firmanın yatırımcı gözünde yarattığı beklenti (firmanın gelecekte daha fazla büyüyeceği ve daha fazla temettü dağıtacağı gibi) ile alakalıdır. Firmanın kârını artırma ve buna bağlı olarak daha da büyüyeceği beklentisi piyasa değerinin defter değerinin üzerinde işlem görmesi ihtimalini yükseltir. Tersi durumda, yani, firmanın yatırımcı gözünde yarattığı beklenti (firmanın gelecekte zarar edip küçülmeye gitmek zorunda kalacağı gibi) arttıkça piyasa değerinin defter değerinin üzerinde işlem görmesi ihtimali düşecektir. Son dönemde Apple hisselerinin çok değer kazanması ve bu firmanın dünyanın piyasa değeri en yüksek firması haline gelmesi, bir başka deyişle piyasa değeri/defter değeri oranının çok yükselmesi bu firmanın yatırımcı gözünde yarattığı olumlu hava ile ilgilidir. Çünkü Apple sürekli yeni ürün geliştirmekte ya da mevcut ürünlerini yenileyerek satışlarını ve kârlılığını artırmaktadır. Öte yandan, bir zamanların piyasa değeri/defter değeri çok yüksek olan Sony, Nokia, Kodak gibi firmaların piyasa değeri/defter değeri oranının düşmesi hatta bazılarının birin altına bile gelmesi kendileriyle ilgili beklentilerin olumsuzluğuyla alakalıdır. Bu firmaların yeni ürün geliştirme konusundaki sıkıntıları ve buna bağlı olarak rekabet gücünü yitirmeleri bu hazin duruma düşmelerine sebep olmuştur. Bizim buradaki konumuz hisse senedinin piyasa fiyatının belirlenmesidir. Nominal değerin, yukarıda da ifade edildiği gibi, muhasebe kaydı dışında bir önemi yoktur. İhraç değerinin belirlemesi ise, piyasa değerinin belirlenmesine benzer bir yöntemle yapılır. Yukarıda da ifade edildiği gibi, hisse senetleri bir menkul kıymettir ve menkul kıymetlerin en önemli özelliklerinden birisi de yatırım aracı olarak kullanılmasıdır. En genel anlamıyla yatırım, tasarrufların bir getiri sağlayacak şekilde değerlendirilmesidir. Yatırımın altında yatan en önemli beklenti bir getiri (nema) elde etmektir. Menkul kıymetler de bir yatırım aracıdır ve her yatırım aracında olduğu gibi menkul kıymetlere yatırım yapan yatırımcılar da bu yatırmlarından bir getiri elde etmeyi bekler. Beklenen getiri ile menkul kıymet için ödenecek bedel arasında bir ilişki vardır. Bir menkul kıymet için yatırımcının ödeyeceği bedel (fiyat), bu yatırımdan elde edeceği nakit akımlarının (getirilerin) bugünkü değerinin toplamına eşittir. Hisse senedi değerleme yöntemleri de bu kavram üzerine inşa edilmiştir. Hisse senedine yatırım yapan bir yatırımcı bu yatırımından kâr payı (temettü) ve sermaye kazancı olarak iki tür getiri elde eder. Hisse senedi değerleme modelleri de bu iki getiriyi dikkate alarak hisse senedinin teorik (olması gereken ya da içsel) değerini belirler. Teorik değer hisse senedinin piyasa değerinden farklı olabilir. Bir yatırımcı hisse senedinin teorik değeri ile piyasa değerini kıyaslar, piyasa değeri teorik değerden yüksekse hisse senedini satar, düşükse satın alır. Bu 4 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. satış ve satın almalar hisse senedi piyasasını dengeye getirir ve denge durumunda teorik fiyatla piyasa fiyatı birbirine eşit olur. Burada hisse senetlerin teorik (olması gereken) değerlerinin nasıl belirleneceği üzerinde durulacaktır. Kâr payı (temettü) hisse senedi sahiplerinin firmanın hisse senedini elinde bulundurmaları sonucunda önceki dönemde elde edilen net kârdan pay alma hakkı olup, net kârın dağıtılacak tutarı genel kurulda belirlendikten sonra, dağıtılacak tutar hisse senedi sayısına bölünerek hisse başına temettü bulunur. 2. Hisse Senedi Değerlemesinin Genel Esasları Hisse senedi değerleme yöntemlerinden en sık kullanılanı temettü modelleridir. Hisse senedi getirisinin kâr payı (temettü) ve sermaye kazancından oluştuğu belirtilmişti. Sermaye kazancı, hisse senedinin alış fiyatı ile satış fiyatı arasındaki farktır. Yatırımcı hisse senedini aldığı fiyattan daha yüksek bir fiyata satarsa sermaye kazancı elde eder. Dolayısıyla, yatırımcının toplam getirisi hisse senedinin ödeyeceği temettü ile ilerideki piyasa fiyatına bağlıdır. Bunu bir örnekle açıklayalım. Bugün bir hisse senedi satın alan yatırımcının bir yılın sonunda bu yatırımdan elde etmeyi beklediği toplam tutar, bir yılın sonunda alacağı temettü ile hisse senedinin yıl sonu fiyatıdır. Hisse senedinin yıl sonunda ödeyeceği temettüyü D1, hisse senedinin yıl sonu fiyatını P1 ile gösterirsek ve yıl sonunda hisse senedinin satıldığını kabul edersek, yatırımcının yıl sonunda elde edeceği nakit akımı D1 + P1 olur. Yatırımcının bu hisse senedine sahip olabilmek için bugün ödeyeceği fiyat, bir yıl sonra elde edeceği nakit akımının bugünkü değeri olup aşağıdaki şekilde gösterilir: P0 D1 P 1 1 k 1 k Yukarıdaki ifadede “k” beklenen getiri oranı olarak da adlandırılan iskonto oranıdır. Beklenen getiri oranı ile ilgili ayrıntılı bilgi ileride verilecektir. Yukarıdaki ifadede, hisse senedinin birinci yılın sonundaki fiyatını (P1) , ikinci yıl ödenecek temettü ile hisse senedinin ikinci yıl D P sonundaki fiyatı ( P1 2 2 ) belirlemektedir ki ikinci yıl sonundaki fiyat da üçüncü 1 k 1 k yılda ödenecek temettü ile üçüncü yıl sonundaki fiyata bağlıdır. Bunu sonsuza kadar devam ettirebiliriz. Son tahlilde, fiyat ileride elde edilecek temettü ödemelerine bağlı olduğundan, hisse senedi değerleme modelleri yıllar itibariyle ödenecek temettülerin bugünkü değerine dayanır. Hisse senedinin belirli bir vadesi olmadığından ve işletmenin ömrünün de sonsuz olduğu kabul edildiğinden hisse senedi değerleme modelleri en genel haliyle aşağıdaki şekilde ifade edilebilir: D3 D1 D2 D ............. 2 3 (1 k ) (1 k ) (1 k ) (1 k ) Dt = t t 1 (1 k ) P0 5 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Modeller ödenecek kâr payının (temettünün) ileriki dönemlerde nasıl bir artış göstereceğine göre farklı şekillerde ifade edilir. Temettü büyüme modellerinin çeşitleri aşağıda sıralanmıştır. Sıfır büyüme Sabit oranda büyüme Sabit olmayan büyüme Sıfır Büyüme Modeli Temettüden beklenen büyüme oranının sıfır olduğu durumu ifade eden büyüme modelidir. Bu modelde firmanın sonsuza kadar aynı tutarda kâr payı ödeyeceği, kâr payında ileriki yıllarda herhangi bir artış olmayacağı kabul edilmektedir. Bu durumda hisse senedinin bugünkü teorik fiyatı aşağıdaki şekilde hesaplanır: P0 D D D D .......... 2 3 (1 k ) (1 k ) (1 k ) (1 k ) İşletme sonsuza kadar her yıl sabit bir kâr payı (D) ödemektedir. Finans dilinde bu tür ödemelere devamlı eşit ödeme adı verilir. Devamlı eşit ödemelerin bugünkü değeri aşağıdaki ifade ile hesaplanmaktaydır: BDAdevamlı = DT / i Burada; BDA devamlı eşit ödemenin bugünkü değerini, DT ödeme tutarını, i ise iskonto oranını göstermektedir. Bu ifade sıfır büyüme (sabit temettü) modeline uyarlanınca aşağıdaki ifade elde edilir: P0 D k Burada; P0: Hisse senedinin bugünkü olması gereken teorik fiyatını, D: Sonsuza kadarki sabit temettü ödemelerini, k : Söz konusu hisse senedine yatırım yapanların bu yatırımdan bekledikleri getiri oranını ifade etmektedir. Beklenen getiri oranı (k) gibi iki bileşenden oluşur. Bunlar; temettü getirisi ve sermaye kazancıdır. k, bu hisse senedini alan yatırımcının yıl sonunda elde etmeyi beklediği toplam getiriyi ifade etmektedir. Bu getiri alternatif yatırım araçlarının getirisi ve hisse senedinin riskine göre belirlenir. Eğer hisse senedi riskli ise, hisse senedinden beklenen getiri de o oranda fazla olur. Özetlenecek olursa, sıfır büyüme modelinde, firmanın sonsuza kadar aynı 6 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. tutarda ödeyeceği temettü, hissedarların beklediği getiri oranına oranlanınca hisse senedinin bugün olması gereken değeri (teorik değeri) bulunmaktadır. Halka açık bir anonim şirket hisse senedi başına her yıl 15 TL tutarında sabit kâr payı (temettü) ödemektedir. Bu temettü tutarının gelecekte değişmesi beklenmemektedir. Hissedarların beklediği getiri oranı % 12 ise, hisse senedinin bugünkü fiyatı ne olmalıdır? P0 D k P0 15 0,12 P0 = 125 TL olmalıdır. Firmanın sonsuza kadar aynı tutarda kâr payı ödemesi temettü anlamında büyüme beklemediğini göstermektedir. Hissedar da sabit temettü alacağını bilmekte ve yatırım tercihlerini ona göre şekillendirmektedir. Sabit Oranda Büyüme Modeli Sabit oranda büyüme modeli, temettünün her dönem beklenen bir oranda artmasını ifade etmektedir. Sabit oranda büyüme modelinde, temettüdeki artış oranı her dönem için aynıdır. Temettü büyüme oranını “g” ile gösterirsek, işletmenin hisse başına ödediği temettü her yıl g oranında artmaktadır. Bu durumda hisse senedinin bugün olması gereken değeri (P0) aşağıdaki şekilde hesaplanır: P0 D0 (1 g ) D0 (1 g ) 2 D0 (1 g ) 3 D0 (1 g ) n .......... .... (1 k ) (1 k ) 2 (1 k ) 3 (1 k ) n (1 g ) (1 g ) 2 (1 g ) 3 (1 g ) n P0 D0 .......... ... 2 (1 k ) 3 (1 k ) n (1 k ) (1 k ) (1) Yukarıdaki ifadeninin her iki tarafı da (1+k)/(1+g) ifadesiyle çarpılırsa aşağıdaki ifade elde edilir: (1 g ) (1 g ) 2 (1 g ) 3 (1 k ) (1 g ) n 1 P D 1 .......... ..... 0 (1 g ) 0 2 (1 k ) 3 (1 k ) n 1 (1 k ) (1 k ) (2) Yukarıdaki (1) numaralı ifadeyi (2) numaralı ifadeden çıkarırsak aşağıdaki ifadeyi elde ederiz: (1 g ) n (1 k ) 1 P D 0 1 (1 g ) 0 n (1 k ) 7 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Bu ifade düzenlenince, (1 g ) n (1 k ) (1 g ) P D ifadesi elde edilir. 0 1 0 n (1 g ) (1 k ) k > g olması durumunda n sonsuza yaklaşırken (n → ∞) yukarıdaki ifadenin sağ tarafı bire yaklaşır ve ifade aşağıdaki şekli alır: (1 k ) (1 g ) P0 D0 (1 g ) Buradan; (k g ) P0 D0 (1 g ) ifadesi elde edilir. Buradan da; P0 D0 (1 g ) kg ifadesi elde edilir. Büyüme oranı ile ifade edilmek istenen temettünün (kâr payının) büyüme oranıdır. Aynı zamanda temettü büyüme oranı hissedarın beklediği getiri oranından büyük olmamalıdır. Dolayısıyla yukarıda da belirtildiği gibi, k> g olmalıdır. Burada D0 hisse senedi başına ödenmiş en son (şu ana kadarki- sıfırıncı dönem) ait temettü miktarıdır. Model en son ödenen bu temettü tutarının her yıl g oranında artacağı varsayımına dayanmaktadır. Halka açık bir anonim şirket hisse başına en son 8 TL tutarında temettü ödemiştir. Temettü büyüme oranı % 7’dir. Hisse senedinden beklenen getiri oranı % 15 ise hisse senedinin olması gereken (teorik) fiyatı nedir? P0 D0 (1 g ) kg P0 8(1 0,07) 0,15 0,07 P0 = 107 TL olmaktadır. 8 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Sabit Olmayan Büyüme Modeli Sabit olmayan büyüme modelinde, hisse başına temettü sabit büyüme modelinde olduğu gibi her yıl aynı oranda artmamaktadır. Bu modelde temettünün büyüme oranı (g) her yıl farklı oranda artabilmektedir. Sabit olmayan büyüme modelini aşağıdaki örneği ele alarak açıklayabiliriz: Halka açık bir anonim şirketin en son ödediği temettü (D0) 2 TL’dir. Temettünün önümüzdeki yıl % 25 oranında, ikinci yıl % 20 oranında, üçüncü yıl ise % 15 oranında büyümesi beklenmektedir. Dördüncü yıldan itibaren temettü % 10 oranında sabit büyüme gösterecektir. Yatırımcıların beklenen getiri oranı (k) % 14 ise, bu hisse senedinin bugün olması gereken değeri (P0) nedir? Bu durumu zaman doğrusu üzerinde şu şekilde gösterebiliriz: 0 2(1 0,25) 2,5 BD : 2,193 (1 0,14) BD : 2,5(1 0,20) 3 2,308 (1 0,14) 2 BD : 3(1 0,15) 3,45 2,239 (1 0,14) 3 1 2 3 4 D1 D2 D3 ∞ D3= 3 (1+0,15) = 3,45 3,45(1 0,10) 0,14 0,10 P3 = 94,875 P3 BD: 94,875 / (1+0,14)3 = 64,038 P0 = 2,193 + 2,308 + 2,239 + 64,038 = 70,87 TL. Yukarıdaki zaman doğrusu üzerindeki işlem şu şekilde açıklanabilir. Öncelikle, birinci yılın sonunda elde edilecek temettü D0(1+0,25) ifadesiyle, ikinci yılın sonunda elde edilecek temettü D1(1+0,20) ifadesiyle, üçüncü yılın sonunda elde edilecek temettü D2(1+0,15) ifadesiyle hesaplanmıştır. Her yıl, ilgili yıla ait büyüme oranı kullanılmıştır. Daha sonra, birinci, ikinci ve üçüncü yıllarda elde edilecek temettülerin bugünkü değeri bulunmuştur. Bugünkü değerler hesaplanırken iskonto oranı olarak beklenen getiri oranı kullanılmıştır. Dördüncü yıldan itibaren sabit büyüme söz konusudur. Bu nedenle hisse senedinin dördüncü yılbaşındaki değeri (P3), D3(1+g)/(k – g) ifadesi kullanılarak hesaplanmıştır. Dördüncü yıldan itibaren sabit büyüme oranı % 10 olduğundan “g” olarak 0,10 kullanılmıştır. Bulunan P3 değeri dördüncü yılın başındaki değerdir, P3’ün de bugünkü değeri bulunmuş ve ilk üç yılın sonunda elde edilmesi beklenen temettülerin bugünkü değeri ile toplanarak P0 bulunmuştur. 9 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 3. Sürdürülebilir Büyüme Oranı ve Hisse Senedi Değeri Arasındaki İlişki Sürdürülebilir büyüme oranı, bir firmanın daha fazla borçlanmaksızın elde edebileceği en yüksek büyüme oranı olup öz kaynak kârlılığı (net kâr / öz kaynak) ile kâr payı dağıtım oranının çarpılması sonucunda bulunan değerdir. Aslında bu kavramı daha önce de kullanmıştık. “Sabit Oranda Büyüme Modeli anlatılırken kullanılan temettü büyüme oranı “g”, sürdürülebilir büyüme oranı olarak da isimlendirilebilir: g = Öz kaynak Kârlılığı x (1 – Kâr payı Dağıtım Oranı) g = Öz kaynak Kârlılığı x Dağıtılmayan Kâr Oranı Öz kaynak kârlılık oranı % 10 olan ve elde ettiği kârın % 40′ını kâr payı olarak dağıtan bir firmanın sürdürülebilir büyüme oranı % 4 olur. Peki bu oran ile hisse senedinin piyasa değeri arasında nasıl bir ilişki bulunmaktadır? ABC firmasının hisse senedi başına 3 TL kâr edeceğini ve bunun tamamını yatırımcısına kâr payı olarak dağıtacağını varsayalım. Yatırımcının beklediği getiri oranının %10 ve öz kaynak kârlılığının % 20 olduğunu farz edelim. Bu durumda “g” ve hisse senedinin değeri aşağıdaki gibi olurdu: g= Öz kaynak Kârlılığı x Dağıtılmayan Kâr Oranı= (0,20). (0)=0 Bu durumda, P0 D0 (1 g ) 3(1 0) 0,10 0 kg =3/0,10=30 TL olur. Şimdi firmanın kârının tamamını dağıtmayıp % 40’ını bu öz kaynak kârlılık oranı üzerinden yatırıma yönelttiğini düşünelim. Bu durumda “g” ve hisse senedinin değeri aşağıdaki gibi olurdu: g= Öz kaynak Kârlılığı x Dağıtılmayan Kâr Oranı= (0,20). (0,40)=0,08 Bu durumda, P0 D0 (1 g ) 1,8 kg 0,10 0,08 =(1,8)/0,02=90 TL olur. Görüldüğü gibi, firma kârının tamamını dağıtmayıp %40’ını yatırıma yönelterek hisse senedinin değerini artırmaktadır. Bu artışın temel nedeni ise öz kaynak kârlılığının (%20), yatırımcının beklediği getiri oranından (%10) fazla olmasıdır. Yatırımcı firmayı kendi beklentisinden daha fazla getiri oranı sağlamasından dolayı ödüllendirmektedir. Dolayısıyla, firmalar temettü dağıtımı konusunda karar verirken öz kaynak kârlılığı ile yatırımcının beklediği getiri oranı arasındaki ilişkiye dikkat etmek durumundadır. 10 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Özet Hisse senedi ve tahviller iki temel menkul kıymettir. Hisse senetleri ortaklığı temsil ederken, tahviller borçlanma aracıdır. Hisse senetlerinin belirli bir vadesi yoktur. Bir hisse senedinin olması gereken teorik değeri, bu hisse senedine ödecek kâr paylarının (temettülerin) bugünkü değeridir. İleride ödenecek temettülerin beklenen büyümesine göre; sıfır büyüme modeli, sabit oranda büyüme modeli ve sabit olmayan büyüme modeli yöntemleri vardır. Sıfır büyüme modelinde hisse senedinin değeri aşağıdaki şekilde hesaplanır: P0 D k Burada; P0: Hisse senedinin bugünkü olması gereken teorik fiyatını, D: Sonsuza kadarki sabit temettü ödemelerini, k : Söz konusu hisse senedine yatırım yapanların bu yatırımdan bekledikleri getiri oranını ifade etmektedir. Sabit oranda büyüme modelinde hisse senedinin değeri aşağıdaki şekilde hesaplanır: P0 D0 (1 g ) kg Burada; D0 en son ödenen temettü, g sabit büyüme oranı, k ise yatırımcının beklenen getiri oranıdır. Modelde, k > g olmalıdır. Sabit olmayan büyüme modelinde ilerideki temettüler ve sabit büyümenin başındaki hisse senedi fiyatı iskonto edilerek hisse senedinin değeri bulunur. Sürdürülebilir büyüme oranı, bir firmanın daha fazla borçlanmaksızın elde edebileceği en yüksek büyüme oranı olup öz kaynak kârlılığı (net kâr / öz kaynak) ile kâr payı dağıtım oranının çarpılması sonucunda bulunan değerdir. Firmalar temettü dağıtımı konusunda karar verirken öz kaynak kârlılığı ile yatırımcının beklediği getiri oranı arasındaki ilişkiye dikkat etmek durumundadır 11 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Çalışma Soruları 1. Hisse senedini elinde bulunduranlar hangi hakka sahip olamaz? a. Kârdan pay alma hakkı, b. Tasfiyeden pay alma hakkı, c. Bedelsiz pay edinme hakkı, d. Yeni pay alma hakkı (rüçhan hakkı e. İsterse şirkette çalışma hakkı 2. Hisse senedinde nominal değer hangi amaçla kullanılır? a. Hisse senedini değerlemek amacıyla b. Temettü tutarını hesaplamak amacıyla c. Muhasebe kayıtlarının tutulması amacıyla d. Şirket değerini belirlemek amacıyla e. İhraç değerini tespit etmek amacıyla 3. Aşağıdaki ifadelerden hangisi yanlıştır? a. İhraç değeri hisse senedinin halka arzında (satışında) kullanılan değerdir. b. Defter değeri firmanın bilançosunda yer alan öz sermayenin hisse adedine bölünmesi durumunda bulunan değerdir. c. Tasfiye değeri firmanın bilançosunun aktif tarafında yer alan tüm varlıklarını satıp pasif tarafında yer alan tüm borçlarını ödemesi durumunda geriye kalan tutarın hisse adedine bölünmesi durumunda bulunan değerdir. d. Teorik değer hisse senedinin borsadaki alım satım fiyatıdır. e. Piyasa değeri hisse senedinin borsadaki alım satım fiyatıdır. 4. Bir firmanın piyasa değeri ile defter değeri arasında pozitif bir fark varsa bunun temel sebebi aşağıdakilerden hangisi değildir? a. Know-how farkından dolayı emsal firmalara kıyasla daha fazla kazanma” gücü b. Firmanın patent ve lisans hakları gibi maddi olmayan duran varlıklarının değeri 12 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. c. Firmanın yatırımcı gözünde yarattığı beklenti d. Likidite gücü e. Hiçbiri 5. Halka açık bir anonim şirketin en son ödediği temettü hisse başına 5 TL’dir. Temettüde herhangi bir büyüme beklenmemektir. Yatırımcıların beklediği getiri oranı % 10 ise bu hisse senedinin şu andaki değeri nedir? a. 50 TL b. 500 TL c. 5 TL d. 2 TL e. 28,70 TL 6. Halka açık bir anonim şirketin en son ödediği temettü hisse başına 2,3 TL’dir. Temettüde herhangi bir büyüme beklenmemektir. Yatırımcıların beklediği getiri oranı % 14 ise bu hisse senedinin şu andaki değeri nedir? a. 16,43 TL b. 18,62 TL c. 12,68 TL d. 22,05 TL e. 28,70 TL 7. Halka açık bir anonim şirketin en son ödediği temettü hisse başına 1,2 TL’dir. Temettüde % 7 oranında sabit büyüme beklenmektir. Yatırımcıların beklediği getiri oranı % 12 ise bu hisse senedinin şu andaki değeri nedir? a. 30,42 TL b. 22,32 TL c. 25,68 TL d. 32,97 TL e. 42,87 TL 13 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. 8. Halka açık bir anonim şirket en son 2 TL temettü ödemiştir. Temettünün ilk iki yıl % 15 oranında, üçüncü yıl ise % 10 oranında artması beklenmektedir. Dördüncü yıldan itibaren temettünün sabit % 5 oranında büyüyeceği tahmin edilmektedir. Yatırımcıların beklenen getiri oranı % 14 ise bu hisse senedinin şu andaki değeri nedir? a. 30,25 TL b. 28,93 TL c. 35,42 TL d. 20,92 TL e. 18,67 TL 9. Halka açık bir anonim şirketin en son ödediği temettü hisse başına 2,7 TL’dir. Temettüde % 12 oranında sabit büyüme beklenmektir. Yatırımcıların beklediği getiri oranı % 16 ise bu hisse senedinin şu andaki değeri nedir? a. 72,8 TL b. 80,7 TL c. 82,5 TL d. 65,3 TL e. 75,6 TL 10. A firmasının hisse senedi başına 2 TL kâr edeceği ve bunun yarısını yatırımcısına kâr payı olarak dağıtacağını düşünelim. Yatırımcının beklediği getiri oranının %15 ve öz kaynak kârlılığının % 20 olduğunu farz edelim. Bu durumda sürdürülebilir büyüme oranı ne olur? a. 0.15 b. 0.10 c. 0.50 d. 0.075 e. 0.03 14 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Çalışma Soruları Yanıt Anahtarı 1. e Cevabınız yanlış ise “Hisse Senedi Değerlemesinin Genel Esasları” konusunu yeniden gözden geçiriniz. 2. c Cevabınız yanlış ise “Hisse Senedi Değerlemesinin Genel Esasları” konusunu yeniden gözden geçiriniz. 3. d Cevabınız yanlış ise “Hisse Senedi Değerlemesinin Genel Esasları” konusunu yeniden gözden geçiriniz. 4. d Cevabınız yanlış ise “Hisse Senedi Değerlemesinin Genel Esasları” konusunu yeniden gözden geçiriniz. 5. a Cevabınız yanlış ise “Sıfır Büyüme Modeli” konusunu yeniden gözden geçiriniz. 6. a. Cevabınız yanlış ise “Sıfır Büyüme Modeli” konusunu yeniden gözden geçiriniz. 7. c Cevabınız yanlış ise “Sabit Oranda Büyüme Modeli” konusunu yeniden gözden geçiriniz. 8. b Cevabınız yanlış ise “Sabit Olmayan Büyüme Modeli” konusunu yeniden gözden geçiriniz. 9. e Cevabınız yanlış ise “Sabit Oranda Büyüme Modeli” konusunu yeniden gözden geçiriniz. 10. b Cevabınız yanlış ise “Sürdürülebilir Büyüme Oranı ve Hisse Senedi Değeri Arasındaki İlişki” konusunu yeniden gözden geçiriniz. 15 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır. Yararlanılan Kaynaklar AKTAŞ, Ramazan vd. (2009), Finans Matematiği (2. Baskı), Gazi Kitabevi, Ankara BENNINGA, Simon (2001), Financial Modeling, MIT Press. BREALEY, Richard A., MYERS, Stewart C. Ve MARCUS, Alan J. (2007), Fundementals of Corporate Finance, McGraw-Hill International. BRIGHAM, Eugene ve GAPENSKI, Louis C. (1991), Financial Management: Theory and Practice, Dryden Press. BRIGHAM, Eugene ve HOUSTON, Joel F. (1998), Fundamentals of Financial Management, Dryden Press, ABD. KEOWN, Arthur J. Vd. (2002), Financial Management: Principals and Applications, Pearson Education inc. KORKMAZ, Turan ve PEKKAYA, Mehmet (2005), Excel Uygulamalı Finans Matematiği, Ekin Kitabevi. STICKY, C.P, WEIL, R.L. ve DAVIDSON, S. (1991), Financial Accounting, Academic Press. 16 © Her hakkı Sakarya Üniversitesi Sürekli Eğitim Uygulama ve araştırma Merkezine aittir. Yazılı izin olmadan kaynak olarak dahi gösterilip kullanılamaz. Bunu yapanlar hakkında yasal işlem başlatılır.