harcama süreci - Strateji Geliştirme Daire Başkanlığı

advertisement

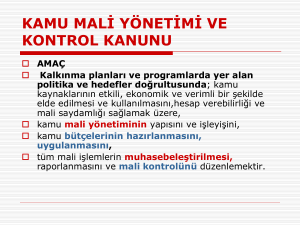

İstanbul Teknik Üniversitesi Şubat 2006 5018 SAYILI KAMU MALİ YÖNETİMİ VE KONTROL KANUNU KANUNUN AMACI Kamu mali yönetiminin yapısını ve işleyişini, Kamu bütçelerinin hazırlanmasını ve uygulanmasını, Tüm mali işlemlerin muhasebeleştirilmesini, raporlanmasını ve Mali kontrolü düzenlemektir. KANUNUN KAPSAMI Merkezi yönetim kapsamındaki kamu idareleri Genel bütçeli idareler Özel bütçeli idareler Sosyal güvenlik kurumları ve Mahalli idarelerin mali yönetim ve kontrolünü kapsar. Kamu idarelerinin tümü bu Kanun kapsamına alınmış bulunmaktadır. KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI Mali Saydamlık Kamu kaynağının elde edilmesi ve kullanılmasında denetimin sağlanması amacıyla kamuoyu zamanında bilgilendirilir. Mali disiplinin sağlanması kaynağın stratejik önceliklere göre dağıtılması ve etkin kullanılması gibi temel bütçesel sonuçların sağlanmasında mali saydamlık önemli bir araçtır. KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI Hesap verme sorumluluğu Hesap verme sorumluluğu kamu kaynağını kullanan kişi ve kurumların bu kaynağı etkin ve doğru kullanımını sağlayan temel mekanizmalardan biridir. Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar kamu kaynaklarının etkili, ekonomik, verimli ve hukuka uygun olarak elde edilmesinden, kullanılmasından, muhasebeleştirilmesinden, raporlanmasından ve kötüye kullanılmaması için gerekli tedbirlerin alınmasından sorumlu kılınmıştır. KAMU KAYNAĞININ KULLANILMASININ GENEL ESASLARI Stratejik planlama ve performans bütçeleme Kamu idareleri kalkınma planları ve programlarında belirlenen ilkeler doğrultusunda misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş hedefler doğrultusunda ölçmek suretiyle katılımcı yöntemlerle stratejik plan hazırlamakla yetkili kılınmıştır. HESAP VERME SORUMLULUĞU (Genel ve Özel Bütçeli İdareler ile Sosyal Güvenlik Kurumlarında) TBMM BAŞBAKAN Bakan Üst yönetici Harcama Yetkilisi Gerçekleştirme Görevlileri ÜST YÖNETİCİLER İdarelerin bütçelerinin ve stratejik planlarının kalkınma planına uygunluğundan, Sorumlulukları altındaki kaynakların etkili, ekonomik ve verimli kullanılmasından, Mali yönetim ve kontrol sisteminin işleyişinin gözetilmesinden bakana karşı sorumludurlar. Bu sorumluluğun gereklerini; Harcama yetkilileri Mali hizmetler birimi ve İç denetçiler aracılığıyla yerine getirirler. KANUNDA BÜTÇE TÜRLERİ Merkezi Yönetim Bütçesi Genel bütçe Özel bütçe (Üniversiteler özel bütçeli kamu idareleridir.) Düzenleyici ve denetleyici kurum bütçesi Sosyal Güvenlik Kurumu Bütçesi Mahalli İdare Bütçesi BÜTÇE HAZIRLIK SÜRECİ Orta vadeli program Temel ekonomik büyüklükler belirlenir. Orta vadeli mali program Kamu idarelerinin ödenek teklif tavanlarını içerir. Bütçe teklifinin alınması Bütçe tasarısının oluşturulması Bütçenin kanunlaşması ÖZEL BÜTÇELİ KAMU İDARELERİ Özel bütçeli kamu idarelerinin; Gider tahminleri A cetvelinde Gelir tahminleri B cetvelinde Finansman F cetvelinde gösterilir. GİDER = GELİR + FİNANSMAN GELİR = ÖZGELİR + HAZİNE YARDIMI şeklinde hesaplanır. BÜTÇENİN UYGULANMASI Ayrıntılı Finansman Programı -Özel bütçeli idareler ayrıntılı finansman programı hazırlarlar ve harcamalar bu programa uygun olarak yapılır. - Ayrıntılı finansman programı ile özel bütçeli idarelerin harcama programlarının yanı sıra gelir akışları ve finansman durumlarını da programlamaları sağlanmaktadır. AYRINTILI FİNANSMAN PROGRAMI - Uygulama - Maliye Bakanlığı tarafından yayımlanan AHP ve AFP uygulamasıyla ilgili Bütçe Uygulama Talimatı ile başlar. Kurumlar bu doğrultuda, harcama, gelir ve net finansman kullanımlarını gösteren sistem kayıtlarını oluşturur. Bunların icmalinden oluşan Ayrıntılı Finansman Programlarını Bakanlığa gönderir. Uzmanlar gerekli incelemeyi yaptıktan sonra AFP onayı oluşturulur. Kurumlar tertip düzeyindeki detay kayıtlarını vize edilen AFP’lere uygun hale getirip onaylar. HARCAMA SÜRECİ Harcama yetkilisi; bütçe ile ödenek tahsis edilen harcama biriminin en üst yöneticisidir. Analitik bütçe sınıflandırmasının üçüncü ve dördüncü düzeyinde yer alan birimler bütçe ile ödenek tahsis edilen harcama birimlerini, bu birimlerin üst yöneticileri ise harcama yetkililerini ifade etmektedir. Harcama yetkilileri bütçede öngörülen ödenek kadar harcama yapabilir. Harcama süreci harcama yetkilisinin harcama talimatı vermesiyle başlar. HARCAMA TALİMATI Hizmet gerekçesi Yapılacak işin konusu ve tutarı,süresi Kullanılabilir ödeneği Gerçekleştirme usulü Gerçekleştirme ile görevli olanlara ilişkin bilgilerin yer aldığı belgedir. HARCAMA YETKİLİLERİ Harcama Talimatının; Bütçe ilke ve esaslarına Kanun, tüzük ve yönetmelikler ile diğer mevzuata uygun olmasından Ödeneklerin etkili, ekonomik ve verimli kullanılmasından, Bu Kanun çerçevesinde yapmaları gereken diğer işlemlerden sorumludur. GERÇEKLEŞTİRME GÖREVLİLERİ Harcama talimatı üzerine; İşin yaptırılması, Mal ve hizmetin alınması Teslim almaya ilişkin işlemlerin yapılması Belgelendirilmesi ve Ödeme için gerekli belgelerin hazırlanması görevini yürütenler, gerçekleştirme görevlileridir. Gerçekleştirme görevlileri yapmaları gereken iş ve işlemlerden sorumludurlar. MUHASEBE YETKİLİLERİ Muhasebe yetkilileri ödeme aşamasında ödeme emri belgeleri ve eki belgeler üzerinde; Yetkililerin imzasını, Ödemeye ilişkin ilgili mevzuatında sayılan belgelerin tamam olmasını, Maddi hata bulunup bulunmadığını, Hak sahibinin kimliğine ilişkin bilgileri kontrol etmekle yükümlüdür. Muhasebe yetkilileri, ilgili mevzuatında düzenlenmiş belgeler dışında belge arayamaz. MUHASEBE YETKİLİLERİ Yukarıda sayılan konulara ilişkin hata veya eksiklikler bulunması halinde ödeme yapamaz. Belgeleri eksik veya hatalı olan ödeme emri belgelerini düzeltilmek veya tamamlamak üzere en geç bir iş günü içinde gerekçeleriyle birlikte harcama yetkilisine yazılı olarak gönderir. Hataların düzeltilmesi halinde ödeme işlemi gerçekleştirilir. HARCAMA YETKİSİNİN DEVRİ Merkez teşkilatı harcama yetkilileri bu yetkilerini yardımcılarına, yardımcısı olmayanlar ise hiyerarşik olarak bir alt kademedeki yöneticilere kısmen veya tamamen devredebilirler. Ancak her bir harcama işlemi itibariyle mal ve hizmet alımlarında 250.000,- YTL, yapım işlerinde 1.000.000,YTL’yi aşan harcamalara ilişkin harcama yetkisi hiçbir şekilde devredilemez. Harcama yetkisi; devredilen yetkinin sınırları açıkça belirtilerek yazılı olarak yapılmak zorundadır.Bu şartlara uygun olarak yapılan yetki devri ve bu yetkinin geri alınması; HARCAMA YETKİSİNİN DEVRİ Üst Yöneticiye Mali Hizmetler Birimi (Strateji Geliştirme Daire Başkanlığına) Muhasebe yetkilisine yazılı olarak bildirilir. Harcama yetkisinin devredilmesi yetkiyi devredenin idari sorumluluğunu ortadan kaldırmaz. FAALİYET RAPORLARI Hesap verme sorumluluğu çerçevesinde; bütçeyle ödenek tahsis edilen harcama yetkililerince her yıl birim faaliyet raporu hazırlanır. Mali hizmetler birimi, bu birim faaliyet raporlarını esas alarak Üniversitenin faaliyet raporunu hazırlar ve üst yöneticiye sunar. Üst yönetici tarafından bu faaliyet raporu Sayıştay ve Maliye Bakanlığına gönderilir ve ayrıca bu rapor kamuoyuna açıklanır. FAALİYET RAPORLARI Harcama Yetkilileri, her yıl iş ve işlemlerinin amaçlara, iyi mali yönetim ilkelerine, kontrol düzenlemelerine ve mevzuata uygun bir şekilde gerçekleştirilebilirliğini içeren iç kontrol güvence beyanını düzenleyerek, idare faaliyet raporlarına eklerler. Merkezi yönetim kapsamındaki idareler ile sosyal güvenlik kurumlarının bir mali yıldaki faaliyet sonuçları Maliye Bakanlığınca Genel Faaliyet Raporunda gösterilir. Maliye Bakanlığı, genel faaliyet raporunu kamuoyuna açıklar ve bir örneğini Sayıştay’a gönderir. FAALİYET RAPORLARI İDARE Merkezi Yönetim Kapsamındaki Kamu İdareleri Maliye Bakanlığı RAPOR TÜRÜ SUNULACAK MERCİ Faaliyet Raporu Maliye Bakanlığı Sayıştay Kamuoyu Genel Faaliyet Raporu Sayıştay Kamuoyu İÇ KONTROL SİSTEMİ İç kontrol, idarenin amaçlarına, belirlenmiş politikalara ve mevzuata uygun olarak faaliyetlerin etkili, ekonomik ve verimli bir şekilde yürütülmesi, varlık ve kaynakların korunmasını, muhasebe kayıtlarının doğru ve tam tutulmasını, bilgi ve yönetim bilgisinin zamanında ve güvenilir olarak verilmesini sağlamak üzere idare tarafından oluşturulan organizasyon yöntem ve süreç ile iç denetimi kapsayan mali ve diğer kontrollerin bütünüdür. İÇ KONTROL SİSTEMİ Kamu idarelerinin mali yönetim ve kontrol sistemleri; Harcama öncesi kontrol: - Harcama birimleri - Mali hizmetler birimi (Strateji Geliştirme Daire Başkanlığı) Harcama sonrası iç denetim: - İç denetçiler aracılığıyla yerine getirilir. ÖN MALİ KONTROL SÜRECİ Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılan kontroller ile, Strateji Geliştirme Daire Başkanlığı (Mali Hizmetleri Birimi) tarafından yapılan kontrolleri kapsar. ÖN MALİ KONTROL SÜRECİ Mali karar ve işlemlerin hazırlanması, Yüklenmeye girişilmesi, İş ve işlemlerin gerçekleştirilmesi ve Belgelendirilmesinden oluşur. ÖN MALİ KONTROL SÜRECİ Harcama birimlerinde işlemlerin gerçekleştirilmesi aşamasında yapılacak, asgari kontroller, mali hizmetler birimi tarafından ön mali kontrole tabii tutulacak mali karar ve işlemlerin usul ve esasları ile ön mali kontrole ilişkin standartlar ve yöntemler Maliye Bakanlığınca belirlenir. Kamu idareleri bu standart ve yöntemlere aykırı olmamak şartıyla bu konuda düzenleme yapabilir. İç kontrol ve ön mali kontrole ilişkin usul ve esaslar Maliye Bakanlığınca yayımlanmıştır. Ancak ön mali kontrole ilişkin standartlar ve yöntemler henüz belirlenmemiştir. ÖN MALİ KONTROL SÜRECİ Kamu idareleri yayımlanan usul ve esaslarda belirlenen mali karar ve işlemler dışında kalan mali karar ve işlemlerin de aynı şekilde mali hizmetler birimine kontrol ettirilmesine yönelik düzenleme yapabilirler. Bu konuda yapılacak düzenlemeler, üst yöneticinin onayı ile yürürlüğe konulur. Bu düzenlemeler, riskli alanlar dikkate alınmak suretiyle tür, tutar ve konu itibariyle belirlenir ve yılda bir kez değerlendirilir. İÇ DENETİM İç denetim; kamu idaresinin çalışmalarına değer katmak ve geliştirmek için kaynakların ekonomik, etkin ve verimlilik esaslarına göre yönetilip yönetilmediğini değerlendirmek ve rehberlik yapmak amacıyla yapılır. İç denetim, nesnel güvence sağlamaya yönelik bağımsız bir danışmanlık faaliyetidir. İç denetim, iç denetçiler tarafından yapılır. Kamu idarelerinin yapısı ve personel sayısı dikkate alınmak suretiyle İç Denetim Koordinasyon Kurulunun uygun görüşü üzerine, doğrudan üst yöneticiye bağlı iç denetim birim başkanlıkları kurulabilir. MALİ YÖNETİM ve KONTROL YAPISI ÜST YÖNETİCİ İç Denetim Birimi Mali Hizmetler Birimi Harcama Birimi Harcama Birimi Harcama Birimi Harcama Sonrası Denetim Ön Mali Kontrol İç Kontrol STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞI (MALİ HİZMETLER BİRİMİ) Strateji Geliştirme Daire Başkanlığı; Stratejik Planlama, Bütçe ve Performans Programı Muhasebe-Kesin Hesap ve Raporlama İç Kontrol alt birimlerinden oluşur. STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ İdarenin stratejik plan ve performans programının hazırlanmasını koordine etmek ve sonuçlarının konsolide edilmesi çalışmalarını yürütmek, İzleyen iki yılın bütçe tahminlerini de içeren idare bütçesini, stratejik plan ve yıllık performans programına uygun olarak hazırlamak ve idare faaliyetlerinin bunlara uygunluğunu izlemek ve değerlendirmek, Mevzuatı uyarınca belirlenecek bütçe ilke ve esasları çerçevesinde ayrıntılı harcama programı hazırlamak ve hizmet gereksinimleri dikkate alınarak ödeneğin ilgili birimlere gönderilmesini sağlamak, STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ Bütçe kayıtlarını tutmak, bütçe uygulama sonuçlarına ilişkin verileri toplamak, değerlendirmek ve bütçe kesin hesabı ile mali istatistikleri hazırlamak, İlgili mevzuatı çerçevesinde idare gelirlerini tahakkuk ettirmek, gelir ve alacaklarının takip ve tahsil işlemlerini yürütmek, Genel bütçe kapsamı dışında kalan idarelerde muhasebe hizmetlerini yürütmek, STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ Harcama birimleri tarafından hazırlanan birim faaliyet raporlarını da esas alarak idarenin faaliyet raporunu hazırlamak, İdarenin mülkiyetinde veya kullanımında bulunan taşınır veya taşınmazlara ilişkin icmal cetvellerini düzenlemek, İdarenin yatırım programının hazırlanmasını koordine etmek, uygulama sonuçlarını izlemek ve yıllık yatırım değerlendirme raporunu hazırlamak, STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ İdarenin, diğer idareler nezdinde takibi gereken mali iş ve işlemlerini yürütmek ve sonuçlandırmak, Mali Kanunlarla ilgili diğer mevzuatın uygulanması konusunda üst yöneticiye ve harcama yetkililerine gerekli bilgileri sağlamak ve danışmanlık yapmak, Ön mali kontrol faaliyetlerini yürütmek, İç kontrol sisteminin kurulması standartlarının uygulanması ve geliştirilmesi konularında çalışmalar yapmak, Mali konularda üst yönetici tarafından verilen diğer görevleri yapmak, STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ Ulusal kalkınma strateji ve politikaları, yıllık program ve hükümet programı çerçevesinde idarenin uzun ve orta vadeli strateji ve politikalarını belirlemek, amaçlarını oluşturmak üzere gerekli çalışmaları yapmak, İdarenin görev alanlarına giren konularda performans ve kalite ölçütleri geliştirmek ve bu kapsamda verilecek diğer görevleri yerine getirmek, İdarenin yönetimi ile hizmetlerin geliştirilmesi ve performansla ilgili bilgi ve verileri toplamak, analiz etmek, yorumlamak, STRATEJİ GELİŞTİRME DAİRE BAŞKANLIĞININ GÖREVLERİ İdarenin görev alanına giren konularda hizmetleri etkileyecek dış faktörleri incelemek, kurum içi kapasite araştırması yapmak, hizmetlerin etkinliğini ve tatmin düzeyini analiz etmek ve genel araştırmalar yapmak, Yönetim bilgi sistemlerine ilişkin hizmetleri yerine getirmek, şeklinde belirlenmiş bulunmaktadır. TESEKKÜRLER…… ,