ırak`a ihracat yapan diib sahibi firmalara duyurulur

advertisement

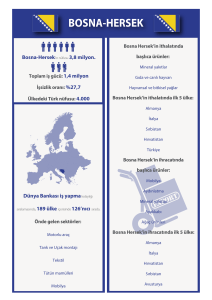

GÜNEYDOĞU ANADOLU İ HR ACATÇI Bİ R Lİ K LER İ GENEL SEKR ETER Lİ Ğİ 1) STANDART TASARILARI ( SÜRELİ ) Türk Standartları Enstitüsü’nün (TSE) ekte yer alan ve aşağıda isimleri belirtilen standart tasarılarına ilişkin olabilecek görüşlerin en geç 20 Şubat 2017 Pazartesi günü mesai bitimine kadar, TSE’ye gönderilmek üzere, Birliğimize ( Faks: 0.342.211 05 09 – 10 E-mail: [email protected] ) iletilmesi rica olunur. - “tst 2015102004 Kurutulmuş Karpuz” standart tasarısı, - “tst 2015102005 Kurutulmuş Kavun” standart tasarısı, ************************************************** 2) BOSNA HERSEK BAKANLAR KURULU’NUN KARARI Dışişleri Bakanlığı’nın yazısına atfen Ekonomi Bakanlığı İhracat Genel Müdürlüğü’nden alınan yazıda; Bosna Hersek’in Ankara Büyükelçiliği tarafından gönderilen bir örneği ekli Nota'ya atıfla, Bosna Hersek Bakanlar Kurulu’nun 02.12.2016 tarihli ve 90/16 sayılı Resmi Gazete’de yayımlanan kararıyla, aflatoksin içerme riski taşıyan yiyecek ve hayvansal ürünler ithalatı için ilave kriterler getirildiği belirtilmekte olup, söz konusu notada ülkemizden Bosna Hersek’e ihraç edilen ve ilave kriterler uygulanacak ürünler (fındık, antep fıstığı ve kuru incir ürünleri) ile gümrük tarife pozisyonları da yer almaktadır. ************************************************** 3) AB MEVZUAT DEĞİŞİKLİKLERİ Ekonomi Bakanlığı İhracat Genel Müdürlüğü’nden alınan yazıda; Avrupa Birliği (AB) Resmi Gazetesi'nde yayımlanan mevzuat değişikliklerine ilişkin olarak; gümrük prosedürleri listesinin uyarlanması ve veri tanımlarının belirlenmesi ile ilgili AB dışı ülkelerle olan dış ticaret istatistiklerine dair 471/2009/AT sayılı AP ve Konsey Tüzüğü ile 113/2010/AB sayılı Komisyon Tüzüğü’nü tadil eden 2016/2119/AB sayılı Komisyon Tüzüğü, yayımlanmasını takip eden 20. gün yürürlüğe girmek üzere, AB Resmi Gazetesi'nin 3 Aralık 2016 tarihli ve L 329 sayılı nüshasında yayımlandığı, ayrıca İhracatçı Kayıt (REX) Sistemi’ne başvuru tarihiyle ilgili olarak Denizaşırı Ülkeler ve Topraklar (OCT) için sağlanan derogasyona dair 2016/2093/AB sayılı Komisyon Uygulama Kararı’nın, yayımlanmasını takip eden 20. gün yürürlüğe girmek üzere, AB Resmi Gazetesi'nin 30 Kasım 2016 tarihli ve L 324 sayılı nüshasında yayımlandığı ifade edilmektedir. ************************************************** 2 GÜNEYDOĞU ANADOLU İ HR ACATÇI Bİ R Lİ K LER İ GENEL SEKR ETER Lİ Ğİ 4) KURU MEYVE ÜYELERİNİN DİKKATİNE! Gaziantep Ticaret Borsası’ndan alınan yazıda; antepfıstığının toptan ve perakende satışında uygulanacak Katma Değer Vergisi (KDV) oranları konusunda sektörde yaşanan bir takım tereddütlerin giderilmesi ve kamuoyunun bu konuda doğru şekilde bilgilendirilmesi hususunda Borsalarının, Maliye Bakanlığı Gelir İdaresi Başkanlığı nezdinde girişimlerde bulunduğu belirtilmektedir. Yazıda ayrıca, Borsaları tarafından yürütülen çalışmalar neticesinde, Maliye Bakanlığı Gelir İdaresi Başkanlığı tarafından “Antepfıstığının niteliklerinde bir değişme olmayacak şekilde kavurma ve tuzlama yapılmış olması halinde, ithal veya toptan teslimlerin %1 oranında KDV’ye tabi tutulması gerektiği” yönünde açıklama yapıldığı ifade edilmekte olup, Maliye Bakanlığı Gelir İdaresi Başkanlığı’nın antepfıstığı KDV oranlarıyla ilgili yazısı ektedir. ************************************************** 5) MISIR GÜMRÜK TARİFELERİ Ekonomi Bakanlığı’nın yazısına istinaden Türkiye İhracatçılar Meclisi’nden alınan yazıda aynen; “ihracatçılarımızın, Mısırlı ithalatçılar tarafından, Türk menşeli ürünlere uygulanan gümrük vergisi oranları hakkında yanlış bilgilendirildiği ve bu durumun Mısırlı ithalatçıların fiyat pazarlığı hususunda ihracatçılarımızın aleyhine menfaat elde etmelerine neden olduğu bildirilmektedir. Bilindiği üzere, 1 Mart 2007’de yürürlüğe giren Türkiye–Mısır Serbest Ticaret Anlaşması (STA) Protokol I’ de sanayi ürünlerinde uygulanacak tercihli rejim, farklı indirim takvimlerine tabi dört ayrı liste kapsamında düzenlenmiştir. İlgili Protokol uyarınca; • Liste I ve Liste II kapsamındaki ülkemiz menşeli sanayi ürünlerinin Mısır’a ithalatında gümrük vergileri hâlihazırda (sırasıyla 1 Ocak 2008 ve 1 Ocak 2014) sıfırlanmış olup, • Liste III kapsamında yer alan ülkemiz menşeli sanayi ürünlerinin Mısır’a ithalatında gümrük vergilerinin 1 Ocak 2017 tarihi itibariyle sıfırlanması, • Liste IV kapsamında yer alan ülkemiz menşeli sanayi ürünlerinin Mısır’a ithalatında gümrük vergilerinin 1 Ocak 2017 itibariyle temel verginin %30’una indirilmesi ve kademeli olarak 1 0cak 2020 tarihinde tamamen sıfırlanması öngörülmektedir. Anılan STA’nın Protokol II A’sında yer alan ülkemiz menşeli belirli tarım ürünlerinin Mısır’a ithalatında ise belirlenen kotalar dâhilinde gümrük vergisi indirimi veya muafiyeti uygulanmaktadır. Söz konusu STA’nın II. Maddesi uyarınca, STA ile tesis edilen müteakip indirimlerin uygulanacağı temel verginin, tarafların 1 Ocak 2005 tarihinde yürürlükte olan (MFN) vergileri 3 GÜNEYDOĞU ANADOLU İ HR ACATÇI Bİ R Lİ K LER İ GENEL SEKR ETER Lİ Ğİ olduğu; ancak bu tarihten sonra, MFN bazlı tarife indirimi uygulanırsa, indirilmiş vergilerin yerini alacağı da hüküm altına alınmıştır. Bahse konu STA metni ve ekleri Bakanlığımız portalında yer almakta olup, ihracatçılarımızın sorun yaşamaması adına ilgili STA’dan kaynaklanan tavizler konusuna gerekli hassasiyetin gösterilmesi önem arz etmektedir.” denilmektedir. ************************************************** 6) AB TARIM MEVZUATI DEĞİŞİKLİKLERİ Ekonomi Bakanlığı İhracat Genel Müdürlüğü’nden iletilen, Avrupa Birliği (AB) Resmi Gazetesi’nde yayımlanan tarım mevzuatındaki değişikliklere ilişkin olarak, AB Nezdinde Türkiye Daimi Temsilciliği’nden alınan 21.12.2016 tarihli yazının bir örneği ilişikte yer almaktadır. ************************************************** 7) TARIM ÜRÜNLERİNE İLİŞKİN DİR UYGULAMALARI Ekonomi Bakanlığı İhracat Genel Müdürlüğü’nden alınan yazıda aynen; “Bilindiği üzere, ihracata konu işlem görmüş ürünlerin elde edilmesinde kullanılan, ithali vergiye tabi tarım ürünlerine ve Dahilde İşleme Rejimi (DİR) kapsamında yapılacak yurt içi alımlara uygulanacak dahilde işleme tedbirlerinin uygulama usul ve esasları, İhracat:2006/12 sayılı Dahilde İşleme Rejimi Tebliği’ne istinaden düzenlenen İhracat:2011/1 sayılı “Tarım Ürünlerine İlişkin Dahilde İşleme Rejimi Genelgesi” kapsamında düzenlenmektedir. Bu çerçevede, 26.12.2016 tarihinde yapılan değişiklik marifetiyle İhracat:2011/1 sayılı “Tarım Ürünlerine İlişkin Dahilde İşleme Rejimi Genelgesi” yürürlükten kaldırılmış ve İhracat:2016/1 sayılı “Tarım Ürünlerine İlişkin Dahilde İşleme Rejimi Genelgesi” yürürlüğe girmiş bulunmaktadır. İhracat:2016/1 sayılı söz konusu Genelge kapsamında diğer hususlar meyanında; • Dönemsel ithalat kısıtlaması bulunan muhtelif ürünlerde ihracata tekabül eden miktarda ithalat yapılabilmesi, • Kuruyemiş, kuru meyveler ve sert kabuklu meyvelerin ithalatını öngören dahilde işleme izin belgeleri (DİİB) kapsamında ürün bazında azami 800 ton ithalat yapılabileceği, • Eşdeğer eşya olarak ithalatı yapılamayacak ürünlerin belirlenmesi, • Azami fire oranlarının; buğdayın işlem görmüş ürün elde etmeye hazır hale getirilmesinde % 3, işlenmiş yağların yeniden rafinasyona tabi tutulmasında ise % 1 olarak belirlenmesi, 4 GÜNEYDOĞU ANADOLU İ HR ACATÇI Bİ R Lİ K LER İ GENEL SEKR ETER Lİ Ğİ • Orkinos balığı ihracatını öngören DİİB’ler kapsamında azami yem kullanım miktarının 17 kg olarak belirlenmesi, • Parlatılmış veya perdahlanmış pirinç ihracatı karşılığında çeltik ithalatı öngören DİİB’ler kapsamında, asgari verimlilik oranının %50 olarak belirlenmesi, hususlarında muhtelif düzenlemelere yer verilmektedir. Öte yandan, İhracat:2016/1 sayılı mezkur Genelge, Bakanlığımız internet sitesinin “İhracat Mevzuatı” bölümünde (http://www.ekonomi.gov.tr/portal/url/bEv) yer almaktadır, ayrıca mezkûr Genelge’de yer alan düzenlemelere riayet edilmesi minvalinde azami hassasiyetin gösterilmesini teminen firmaların uyarılması önem arz etmektedir.” denilmektedir. ************************************************** 8) FİLDİŞİ SAHİLİ SÜT VE SÜT ÜRÜNLERİ İTHALATÇI LİSTESİ Abidjan Ticaret Müşavirliğimizin yazısına istinaden Ekonomi Bakanlığı İhracat Genel Müdürlüğü’nden alınan bir yazıda; Fildişi Sahili'nde süt ve süt ürünleri ithalatı yapması uygun görülen firma ve şahısların belirlendiği belirtilmekte olup, konuya ilişkin yapılan sirküler ile firma listesinin bir örneği ekte yer almaktadır. ************************************************** 9) MAMUL MADDE İHRACATI KARŞILIĞI SATIŞ Toprak Mahsulleri Ofisi (TMO) Genel Müdürlüğü Ticaret Dairesi Başkanlığı’ndan iletilen, kuruluşları stoklarında bulunan buğday ve mısırların, mamul madde ihracatı sonrası satışa açılması ile ilgili Ekonomi Bakanlığı Bölge Müdürlükleri’ne gönderilen 02.01.2017 tarihli yazıların birer örneği ektedir. ************************************************** 10) ÇEŞİTLİ DUYURULAR Dış Ekonomik İlişkiler Kurulu’ndan (DEİK) alınan yazıda; T.C. Ekonomi Bakanlığı, Sırbistan Ticaret, Turizm ve Telekomünikasyon Bakanlığı ve Bosna Hersek Dış Ticaret ve Ekonomik İlişkiler Bakanlığı koordinasyonunda, DEİK tarafından, Sırbistan Sanayi ve Ticaret Odası’nın ve Bosna Hersek Dış Ticaret Odası’nın işbirliğinde 26 Ekim 2016 tarihinde, İstanbul’da düzenlenen “Türkiye Bosna Hersek-Sırbistan Üçlü İş Forumu”nun sonuç raporu 5 GÜNEYDOĞU ANADOLU İ HR ACATÇI Bİ R Lİ K LER İ GENEL SEKR ETER Lİ Ğİ ekte olup, forum kapsamında yapılan sunumlar ve katılımcı listelerine http://www.deik.org.tr/Contents/FileAction/7422 internet bağlantısından ulaşılabileceği ifade edilmektedir. *************************** 6