Örnek Olay-35.0

advertisement

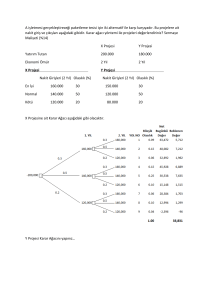

ÖRNEK OLAY – 35 – (Finansal Değerlendirme) AKGÜN ELEKTRİK MALZEMELERİ ÜRETİM VE TİCARET A.Ş. OLAYLAR: Akgün Elektrik Malzemeleri Üretim ve Ticaret A.Ş. Özlem Akgün tarafından 7 yıl önce I. Organize Sanayi’de muhtelif elektrik malzemeleri üretmek ve hem de dışarıdan satın aldığı bir kısım elektrik malzemelerini satmak üzere kurulmuştu. Şirketin ortakları Özlem, Ali, Hasan, Hacer ve Mehmet Akgün’dü ve şirketin %40 hissesi Özlem Akgün’e aitti. Şirketin finansal işleri Ali Akgün tarafından yürütülüyordu, Özlem hanım ise daha çok kaliteli parça imalatı üzerine eğilmekteydi. Son zamanlarda ise Özlem hanım finansal durumla ilgilenmeye ve mesaisinin önemli bir kısmını bu alana ayırmaya başlamıştı. Şirket son yıllarda iyi bir pozisyon yakalamıştı fakat 2008 mortgage krizinin Türkiye ekonomisine etkileri firmanın özellikle nakit ve ödeme konularında sıkıntı yaratıyordu ve bu durum da Özlem hanımın dikkatini bu alana yöneltmesini zorunlu kılmıştı. Şirketin finansal işlerini Ali Akgün yönetiyordu ve şirketin ilk kurulduğu yıllarda Ali bey işleri güzel götürüyordu. Şirketin büyümesi sonucu, şirketin üst KOBİ statüsüne yükselmesi Ali beyin finansal düzeyde yöneticilikte yeterli olup olmadığı sorusunu beraberinde getirmekteydi. Elektrik malzemeleri sektörü Çin ve Hindistan’dan yapılan ithalat yüzünden zor günler geçiriyordu ve gelecek yıllarda rekabetin artarak devam etmesi bekleniyordu. Bu nedenle firma yeni yatırım sahalarına girebilir miydi? Mesela Özlem hanım şirketin gelecek sezon için aspiratör ihraç etmesi gerektiğini düşünmekteydi ve yatırım tutarının da tahvil ihracı suretiyle finanse edilebileceğini düşünmekteydi. Özlem hanımın diğer düşüncesi ise elindeki %40 hisseyi satmak yönündeydi. Şirketi Yıldız Plastik Üretim A.Ş. satın almak ya da birleşmek istemekteydi. Şirket satılırsa veya birleşirse hisse senetleri kaç liradan devredilecek ve birleşme oranı ne olacaktı? İşte bu gibi sorular Özlem Akgün’ün beynine şimşek gibi geliyordu!... Özlem Akgün sorulara kendisinin tek başına cevap vermesinin yanlışlara neden olabileceğini görmeye başlamıştı. Bunun üzerine Selçuklu Yeminli Mali Müşavirlik ve Danışmanlık Şirketi genel müdürü Mehmet Fırtına ile görüşmeye karar verdi. Bu görüşmede Özlem Akgün düşüncelerini Mehmet Fırtına’ya açıkladı ve şirkette bir ay içerisinde bir inceleme yapmasını istedi. Mehmet Fırtına asistanları Meltem Pamuk ve Ayşe Dumanlı ile çalışmalara başladı. Selçuklu Danışmanlık Şirketi Raporu Şirketin incelenmesinde şu konular ortaya konuldu: 1. Şirket borç oranlarını sektörün altında tutmuştur. Şirket bütün projelerini öz sermaye ile finanse etmiştir. Geçenlerde firma yeni bir proje için ortaklardan 33.600’er lira tahsil etmiş ve bunu sermayeye ilave etmiştir. Niçin böyle hareket ettiği Ali Akgün’e sorulduğunda “firmanın finansal riskinden korkuyorum. Ekonomideki kriz sebebiyle bankaların firmalara karşı tutumları değişiyor ve firmanın finansal durumunun en sıkışık olduğu günlerde alacaklarını geri istiyorlar. Ayrıca bankalardan kredi almak için bankaya gidildiğinde banka bu talebi çok ince detaylarına kadar analiz etmekte, bu tutumu firmada bıkkınlık yaratmaktadır…” demiştir. 2. Ali Akgün, firmada nakdin bulunmasına öncelik verdiği için, satıcıların uyguladığı 2/10, net 30 şartlı satışlarda peşinat iskontolarını nadiren uygulamıştır. Şu anda banka faiz oranı %22’dir. 3. Şirket ticari alacaklar ve stoklar hesaplarına sektörün üzerinde bir yatırım yapmıştır. 4. Şirketin yönetim ve pazarlama giderleri sektör ortalamasına göre daha yüksektir. 5. Elektrik malzemeleri sektöründe benzer firmaların fiyat/kazanç oranı (F/K) 8’dir. 6. Plastik sektöründe son dönemde ihracata paralel olarak önemli bir büyüme mevcuttur. 7. Özlem hanım hisselerini satmakta acele etmemesi daha uygundur. Burada ailevi sebepler bulunduğu gibi satış için daha elverişli bir ortam oluşabilir. 8. Şirketin hedef sermaye yapısı %50-%50 borç ve öz sermaye olması için uygundur. Faiz oranları %22, vergi oranı %20, risksiz getiri oranı %10, sektörün getiri oranı %25 ve şirketin beta katsayısı 1,4 olarak belirlenmiştir. 9. ekonomide faiz oranlarının gelecek yıllarda %15-20 bandında olacağı konusunda Merkez Bankası yetkilileri ve ekonomi otoriteleri görüş belirtmektedirler. 10. şirketin hisse senetlerinin halka açılması düşünülüyorsa, şirketin yönetimi kaçırmamak için, hisse senetlerinin oy oranı farklılaştırılmalıdır. Mesela 1.008.000 senet A=100.000, B=300.000, C=608.000 senet olarak ayrılmalı A=10 oy, B=5 oy, C=1 oy sahibi olmalıdır. Tespitler: 1-) Şirketin yöneticisi ve ortağı Özlem hanımın alanında uzman, iyi eğitim almış ve deneyimli olması, 2-) Şirket ekonomik ve siyasal istikrarsızlık dönemlerinden olumsuz yönde etkilenmesi, 3-) Şirketin önemli bir nakit darboğazı içinde olması, 4-) Şirketin finansal yöneticisi Ali bey işinde ne kadar başarılı ve yeterliydi? 5-) Şirketin son yıllarda Çin ve Hindistan’dan yapılan ithalat nedeniyle önemli bir rekabet tehdidi altında olması, 6-) Şirketin yeni bir yatırıma gitmesi ve bu yatırımı tahvil ihracıyla finanse etmesi ne kadar doğrudur? 7-) Özlem hanımın şirketin hisse senetlerinin önemli bir kısmına sahip olması ve bunları yabancılara satmasının doğuracağı problemler nelerdir? 8-) Firmanın finansal yönetim politikasının; projelerin, yabancı kaynak yerine öz sermaye ile finanse edilmesi yönünde olması, 9-) Şirketin alacak ve stok politikasında sorunlar nedeniyle şirketin likidite pozisyonun bozulması. CEVAPLAR: 1-) Akgün Elektrik Malzemeleri Üretim ve Ticaret A.Ş. Oranları (000TL) 2009 1- Cari oran 2- Likidite oranı 3- Borç oranı 4- Faiz kazanç gücü 5- Stok devir hızı 6- Sabit aktif devir hızı 7- Toplam aktif devir hızı 8- Ortalama tahsil süresi 9- Ortalama borç ödeme süresi* 10- Brüt kârlılık oranı 11- Net kâr 12- Öz sermaye getiri oranı 13- Aktif getiri oranı 14- Satışlardaki büyüme oranı 15- Yön. ve Paz. Gid./Satışlar 2010 2011 2012 3,8 2,4 41,1 7,6 6,4 30,0 2,8 56,0 25,8 3,7 2,4 37,7 8,3 6,4 29,3 2,8 55,0 25,6 3,4 1,8 35,3 11,6 4,8 30,1 2,7 51,0 33,4 3,6 2,0 31,3 6,9 5,1 29,0 2,7 62,0 31,0 Sektör Ortalaması 2,6 0,9 64,0 4,2 8,2 36,4 3,0 40,0 26,0 24,0 3,9 18,9 11,2 ----16,1 25,5 3,4 15,2 9,5 5,5 18,5 24,9 3,4 14,4 9,3 18,8 18,4 25,0 3,6 14,2 9,7 5,5 18,6 27,0 4,3 20,4 11,5 12,2 14,0 2-) a) Tabloların mutlak rakamlarla analizi: Şirketin gelir tablosu incelendiğinde 4 yıl içerisinde satışların 5,516 milyon liradan 7,308 milyon liraya, karlarının da 219 bin liradan 262 bin liraya yükseldiği görülmektedir. Satışlardaki yükselişler pek tatminkâr gözükmemektedir. Yıllara göre yönetim ve pazarlama giderlerinin de arttığı görülmektedir. Şirketin nakitleri 2012 yılında oldukça azalmış buna karşılık ticari alacakları, stokları ve sabit aktifleri artmıştır. Şirketin ticari borçlarının da yükseldiği, uzun vadeli borçlarının azaldığı ve öz sermayenin önemli ölçüde arttığı görülmektedir. İlk bakışta şirkette yavaş gelişmesinin ve nakit azlığının dışında başka bir problem gözükmemektedir. b) Şirketin oranlara göre analizi: Şirketin cari oranları son 4 yıl içerisinde sektör ortalamasının üzerinde seyretmektedir. Likidite oranı da neredeyse sektörün iki katı olarak seyretmiştir. Borç oranı sektörün üzerindedir. Yıllara göre borçlarda azalma gözükmektedir. Şirketin faiz kazanç gücü de sektörün yukarısındadır. Şirket mali bünye açısından sektör ortalamasının üzerindedir ve daha sağlam gözükmektedir. Stok devir hızı sektörün altındadır. Bu durum şirketin stoklara gereksiz yatırım yapıldığına, stok problemi olduğuna ve stokların sektörde 43,9 günde bir devir etmesine karşılık, firmada mesela 2012 yılında, 72 günde bir devir etmektedir. Sabit aktif devir hızı ve toplam aktif devir hızı konularında şirket sektörün önündedir. Şirket sabit aktiflerini ve toplam aktiflerini sektöre göre daha etkin kullanmaktadır. Şirketin alacaklarını tahsil konusunda sektöre göre problemi vardır. Mesela 2012 yılında sektör alacaklarını 40 günde bir tahsil ederken şirket 62 günde bir tahsil etmektedir. Bunun sebebi şirketin satış politikası, marjinal müşterilere yönelmesi, alacak tahsil servisinin etkin çalışmaması olabilir. Şirketin kârlılık oranları sektörün çok altında kalmıştır. Firmanın son yıllarda yönetim pazarlama giderleri/satışlar oranı mesela 2012 yılı için 18,6 olurken sektörde 14 olmuş ve bu durumun sonucu olarak firmanın kârlılık oranları olumsuz etkilenmiştir. 3-) Cevap 3 için tablolar: A. DİKEY ANALİZ Akgün Elektrik A.Ş. Gelir Tablosu Dikey Analizi (%) 2009 2010 2011 Net satışlar 100 100 100 Satılan malın maliyeti 76 74,5 75 Brüt satış kârı 24 25,5 25 Yönetim ve pazarlama giderleri 16,2 18,5 18,4 Amortismanlar 1,1 1,1 1,1 Faizden verg. önceki kâr 6,7 5,8 5,3 Faiz ödemeleri 1,8 1,5 1,0 Vergiden önceki kâr 5,0 4,2 4,2 Vergi ödemesi 1,0 0,8 0,8 NET KÂR 4,0 3,4 3,4 (+) Amortismanlar 1,1 1,1 1,1 Net nakit girişi 5,1 4,5 4,5 Akgün Elektrik A.Ş. Bilânçosu Dikey Analizi (%) 2009 2010 2011 AKTİF: Nakit ve Paz. menk. değerler Ticari alacaklar Stoklar Diğer cari aktifler Toplam cari aktifler Sabit aktifler (-)Birikmiş amortismanlar Sabit aktifler, net Toplam Aktifler PASİF: Ticari borçlar Vadesi gelen borçlar Tahakkuk etmiş borçlar Toplam cari pasifler Uzun vadeli borçlar Toplam borçlar Hisse senetleri Dağıtılmamış kârlar Toplam öz sermaye Toplam Pasifler 2012 100 75 25,0 18,6 1,1 5,2 0,7 4,4 0,9 3,5 1,1 4,6 2012 11,6 43,9 33,5 1,7 90,6 12,8 (3,4) 9,4 100 13,9 42,5 32,4 1,7 90,5 15,8 (6,3) 9,5 100 8,5 38,4 42,4 1,6 91,0 17,1 (8,1) 9,0 100 2,2 46,8 40,0 1,6 90,6 20,1 (10,7) 9,4 100 15,4 2,9 5,6 23,9 17,2 41,1 42,9 16,0 58,9 100 14,8 2,7 6,9 24,3 13,4 37,7 40,1 22,2 62,3 100 18,9 2,2 5,4 26,5 8,8 35,5 39,5 25,2 64,7 100 17,5 2,1 5,4 25,1 6,2 31,3 37,5 31,2 68,7 100 Finansal tabloların dikey analizi: Şirketin gelir tablosunun dikey analizine göre, yönetim ve pazarlama giderleri 2010 yılında artmış, diğer yıllarda sabit kalmıştır. Burada giderlerin neden bu yılda arttığının sebebi üzerinde durulmalı ve diğer yıllarda şirketin neden bu giderleri azaltma çabası içinde olmadığı araştırılmalıdır. Yine şirketin faiz ödemelerinin azaldığı ve net kârın azaldığını görmekteyiz. Yine gelir tablosuna baktığımız zaman SMM’nin yıllar itibariyle aynı kaldığını görüyoruz. Buradan firmanın maliyetleri düşürecek bir hamle yapmadığı sonucunu çıkartabiliriz. Fakat bazı durumlarda malın maliyetini düşürmek imkansız hale gelebilir. Mümkün olduğu kadar bu maliyetler azaltılmaya çalışılmalı fakat belli bir zaman sonra bu çabaların sonuç vermeyeceği de göz önünde bulundurulmalıdır. Şirketin bilânçosunun dikey analizine göre nakit ve paz. menkul değerlerin son yıllarda büyük miktarda azaldığını görmekteyiz. ticari alacaklar kaleminde 2011 yılında belirgin bir düşüş görülmekle birlikte stoklar kaleminde ise aynı yıl büyük bir artış görülmektedir. Yine aynı yıl alacaklarda belirgin bir artış görülmektedir. Sabit aktiflerde 2009-2012 arasında her yıl artış görülmektedir, bu yatırımın her yıl yenileme yatırımları olması muhtemeldir. Bilançonun pasif kısmının analizine göre ise, ticari borçların yıllar itibariyle arttığı ve uzun vadeli borçların ise giderek azaldığı görülmektedir. Toplam borçlar ise yıllar itibariyle azalmakta ve öz sermaye artmaktadır. Bu da firmanın yatırımlarını öz sermaye ile finanse ettiği sonucunu verebilir. B. YATAY ANALİZ Akgün Elektrik A.Ş. Gelir Tablosu Yatay Analizi (%) 2009 2010 2011 Net satışlar 5,6 18,9 -----Satılan malın maliyeti 3,5 19,8 -----Brüt satış kârı 12,1 16,2 -----Yönetim ve pazarlama giderleri 21,2 18,5 -----Amortismanlar 4,9 20,3 -----Faizden verg. önceki kâr (8,6) 7,9 -----Faiz ödemeleri (7,1) (23,1) -----Vergiden önceki kâr (9,1) 19,3 -----Vergi ödemesi (9,1) 11,8 -----NET KÂR (9,1) 11,9 -----(+) Amortismanlar 10,5 12,0 -----Net nakit girişi (6,1) 11,9 ------ 2012 5,6 5,4 6,0 6,3 5,2 4,6 (20,0) 10,4 11,2 11,0 10,5 10,9 Akgün Elektrik A.Ş. Bilânçosu Yatay Analizi (%) 2009 2010 2011 AKTİF: Nakit ve Paz. menk. değerler Ticari alacaklar Stoklar Diğer cari aktifler Toplam cari aktifler Sabit aktifler (-)Birikmiş amortismanlar Sabit aktifler, net Toplam Aktifler PASİF: Ticari borçlar Vadesi gelen borçlar Tahakkuk etmiş borçlar Toplam cari pasifler Uzun vadeli borçlar Toplam borçlar Hisse senetleri Dağıtılmamış kârlar Toplam öz sermaye Toplam Pasifler ----------------------------------------------------------------------------------------------------- 2012 28,8 3,7 3,5 6,1 6,9 31,5 95,5 8,2 7,0 (25,8) 10,2 59,7 20 22,6 20,0 58,0 15,6 21,9 (72,2) 28,3 (0,07) 4,8 5,0 23,6 (39,1) 9,6 5,4 2,7 56,3 (2,3) 30,9 9,0 (16,7) 11,7 --48,2 13,1 7,0 (4,2) 33,0 (19,6) 11,4 12,0 38,4 26,5 21,9 5,8 (0,004) (25,3) (6,7) --30,8 12,0 5,4 Finansal tabloların yatay analizi: Şirketin yatay analizine göre ilk göze çarpan 2011 yılında satışlarının, amortismanlarının, stoklarının artışıdır. Nakit kalemi ve uzun vadeli borçlar kalemleri ise yıllar itibariyle azalmaktadır. Ayrıca gelir tablosuna baktığımızda faiz ödemelerinin azaldığı görülmektedir. Yatay analiz de genel itibariyle diğer analizleri tamamlar ve destekler niteliktedir. Bir firmanın analizi yapılırken bu analizleri birbirinden ayrı düşünmek imkânsızdır. Mutlak analizden sonra oran analizi, sektör analizi ve yatay ile dikey analiz de yapılarak analizimiz kusursuz hale getirilmeye çalışılır. 4-) Güçlü 1-)Finansal riski düşük 2-)Teknolojisi yüksek 3-)Cari oranın yuksek olması 4-)Firmanın sektör tecrübesi 5-)Yönetim kadrosunun eğitimli ve tecrübeli olması 6-)Firmanın yatırımlarını öz sermaye ile finanse ediyor olması 7-) Firmanın aile şirketi olması Zayıf 1-)Stokların artışı 2-)Alacakların yüksek olması 3-)Yönetim giderleri yüksek 4-)Borçları geç ödemesi 5-)Alacakların tahsil süresinin yüksek olması 6-)Rekabetin artışı ve ekonomik krizlerin firmaya etkisi güçlü olmaktadır. 5-) Du-Pont analizi: 2009 yılı için: ÖGO2009 = (Net kâr/Satışlar)*(Satışlar/ Aktifler)*(Aktifler/ Öz sermaye) = (219/5.516)*(5.516/1.956)*(1.956/1.153)= 0,1899 ÖGO2010 =0,1526 ÖGO2011 =0,1440 ÖGO2012 =0,1420 Du pont kontrol analizindeki “Net kâr/Satışlar” oranı firmanın giderlerinin yönetimini gösterir. Akgün Elektrik A.Ş.’nin 2010 yılında yönetim ve pazarlama giderlerinde bir önceki yıla göre bir artış olmuş ve sonraki yıllarda dikey analize göre aynı kalmıştır. Firma bu giderlerin 2010 yılında neden arttığının analizini yapmalıdır. “Satışlar/Aktifler” kalemi ise bir firmanın aktiflerini kullanabilme etkinliğini gösterir. Firmanın ticari alacaklar, stoklar ve nakitlerinin ne kadar etkin kullanıldığını gösterir. Bu kalemlerin etkinliği arttıkça firmanın satışları ve dolayısıyla da öz sermaye getirisi artar. “Aktifler/ Öz sermaye” oranı ise firmanın pasif yapısındaki değişiklikleri gösterir. Akgün Elektrik firmasının pasif politikasının borçları azaltıp öz sermayeyi artırmak olduğu için yıllar itibariyle öz sermaye getiri oranı düşmüştür. 6-) Altman Modeli: 2012 yılı için: X1=(İşletme sermayesi/Aktif toplamı)= (2438/2690)= 0,9063 X2=(Dağ. Kârlar/Aktif toplamı)= (840/2690)= 0,3122 X3=(FVÖK/Aktif toplamı)=(384/2690)= 0,1427 X4=(Öz sermayenin pazar değeri/Toplam borçların defter değeri)= =(8*262/842)= 2,4893 X5=(Satışlar/Aktif toplamı)=(7308/2690)= 2,7167 Kamu firması için Z değeri: Z1= 1,2X1+1,4X2+3,3X3+0,06X4+0,999X = 4,8588 Özel sektör için Z değeri: Z2= 5,1144 Eğer kamu firmalarında Z değeri 3 ve yukarıysa şirket iflastan uzaktır. Eğer Z değeri 1,8 ve daha düşükse şirketin iflası muhtemeldir. Z değeri 1,8 ila 3 arasındaysa belirsizlik hâkimdir. İflas notu alan firmalar %95 olasılıkla birinci yıl %70 olasılıkla ikinci yıl iflas ederler. Özel sektör firmalarında Z değeri 2,90 ve daha yukarıysa şirket iflastan uzaktır. Eğer Z değeri 1,23 ve daha düşükse şirketin iflası muhtemeldir. Z değeri 1,23 ila 2,90 arasındaysa belirsizlik hâkimdir. İflas notu alan firmalar %70 olasılıkla birinci yıl %70 olasılıkla ikinci yıl iflas ederler. Akgün Elektrik firmasının iflas riski yoktur. 7-) Ortalama tahsil süresi ve stok devir hızını sektör ortalamasına çekersek; Ortalama tahsil süresi=(360/ADH)=40 ADH= 9 9=(7308/Tic.alacak) Tic. alacak= 812 1.259–812= 447 bin TL fon yaratılabilir. Stok devir hızı=(SMM/Ort. Stok) 8,2= (5481/ Stok) Stoklar= 668 1.075-668= 407 bin TL fon yaratılabilir. Toplam ortaya çıkan fon= 407+447= 854 bin TL.’dir. Ortaya çıkan bu fon firmanın kötü alacak ve stok politikasının sonucudur. Bu politikaların sonucu olarak firma nakit sıkıntısına girmiştir. Firma politikalarını gözden geçirerek, alacak tahsil servisini yeniden yapılandırarak ve fazla stoku eritmeye çalışarak nakit ihtiyacını karşılayabilir. 8-) Yön.ve Paz. Gid./satışlar oranını sektör ortalmasına çekersek; (Yön.ve Paz. Gid./ Satışlar)= 0,14=( Yön.ve Paz. Gid/7308) Yön.ve Paz. Gid.= 1.023 1.362-1.023= 339 bin TL. fon ortaya çıkar. Bu fonun alternatif maliyeti düşünülürse firma bu alternatif maliyet kadar zararda diyebiliriz. Bu nedenle firmanın yönetim ve pazarlama giderlerinin yüksek olduğu ve düşürmesi gerektiği ortaya çıkar. 9-) Şirketin borç oranı sektörün oldukça altındadır. Şirket daha çok yatırımlarını öz sermaye ile finanse etme yolunu seçmiştir. Firma eğer danışmanlık firmasının önerdiği gibi %50-50 borç-öz sermaye yolunu seçerse: Tablo3’de 2012 yılı için şirketin borç oranı %31,3 belirlenir ve yine 2012 yılı için şirketin bilançosundaki toplam borçlar tutarı 842.000 TL. olduğu için; Olması gereken borç= (842.000 * 0.50) / 0.313 = 1.345.047 TL. olur. Firma sektör ortalamasına göre borç tutarı belirlerse 2012 yılı için 0,64*2690= 1722 TL. borç tutarına kadar borçlanma yapabilir. Şirketlerin teoride borç sermaye kullanmasının maliyeti öz sermayenin maliyetinden daha düşüktür. Fakat borç sermaye nedeniyle ortaya çıkacak faiz firmanın kârı üzerinde azaltıcı etki yapacaktır. Ayrıca piyasanın ve genel ekonominin durumu da bu kararlar üzerinde etkil olacaktır. Firmanın bankalar nezdindeki kredibilitesinin artması da yine borç oranına bağlıdır. Borç oranı düşük firmalar bankalar tarafından tercih edilirler. Analiz yapılırken bu sebeplerin hepsi göz önünde bulundurulur ve firmanın borç yapısı buna göre oluşturulur. 10-) Kredinin alternatif maliyeti= i/(100-i)*365/n-m= 2/98*365/20= %37,24 Banka kredi faizleri %22’dir ve kredinin alternatif maliyetinden düşük olduğu için işletme banka kredisi yolunu seçmelidir. 11. Hisse senetlerinin pazar değeri= (8*262)/1.008= 2,08 TL.. Hisse senetlerinin pazar değeri= Firmanın pazar değeri= 8*262=2.096 bin TL. Hisse senetlerinin defter değeri= (2680-842)/1.008=1,833 Firmanın pazar değeri/defter değeri oranı=(2.096/1.848)= 1,134 Pazar değeri/defter değeri oranı, bir firmanın hisse senetlerinin ekonomik değeridir. İki farklı şirketin PD/DD değerleri karşılaştırılmasında kullanılır. 12-) Şirketin bugünkü değeri=(385/0,22)= 1.750 bin TL.dir. Hisse başına bugünkü değer= 1.750/1008= 1,736 Birleşme ve satın almada firmanın değerinin tespitinde 9 farklı yöntem kullanılabilir. Bu yöntemler; defter değeri yöntemi, piyasa değeri/defter değeri yöntemi, işleyen teşebbüs değeri yöntemi, piyasa değeri yöntemi, fiyat/kazanç değeri yöntemi, tasfiye değeri, emsal değer, yeniden inşa değeri ve net bugünkü değer yöntemidir. Örnek olayda elimizdeki verilerden işleyen teşebbüs değeri ve fiyat/kazanç oranına göre firmanın değerinin hesaplayabiliriz. İşleyen teşebbüs değeri bu sorunun başında hesapladığımız 1.750 bin TL. dir. Fiyat/kazanç oranına göre hesaplama yapılacak olursa; Sektördeki benzer firmaların fiyat/kazanç oranı 8 olduğuna göre; 8x262=2.096 bin TL.dir. Bu değerin tespiti çok göreceli olabilmektedir. Alıcı ve satıcı firmaların finansal durumları, sektör veya ülke ekonomisinin durumları gibi faktörler nedeniyle çok farklı sonuçlar ortaya çıkmaktadır. Fakat kanımca danışmanlık şirketinin önerdiği fiyat/kazanç oranı biraz daha objektif olabilmektedir ve firmanın değerinin belirlenmesinde kullanılabilir. 13-) Plastik şirketinin betasını bilemediğimiz için bu konuda kesin yorum yapamayız fakat plastik sektörü firmanın sektöründen farklı olduğu ve her sektörün betasının farklı olduğu göz önüne alınırsa şirketin betası değişecektir. 14-) Özlem hanımın hisse senetlerini satması firmanın yönetiminde yabancı kimselerin olması sonucunu doğuracağından ailevi olarak sıkıntı yaratabilir. Ayrıca firmanın içinde bulunduğu sıkıntılı durumdan çıkmadan satış yapmaması gerekir. Bu nedenle satış yapacaksa bile bir süre beklemelidir. Satış yaparken hisse senetlerinin pazar değerini esas almalı pazar değerinin üzerinde satış yapabileceği durumu kollamalıdır. Pazar değerinin aşağısında satış yapması firmanın hisse senetlerinin ucuzlamasına ve diğer ortakların zarar görmesine neden olabilir. 15-) CAPM’a göre sermaye maliyeti; 0,10+1,4(0,25-0,10)= 0,31 NBD= -300+ 122 1 0,3112 1 = 78.140 TL. 1 0,3112 0,31 NGD= 78.140* 1 0,31 = 1.995.854 TL. 12 1 0,3112 0,31 YENH= NBD* = 78.140*0,3 226= 25.210 TL. 1 0,3112 1 İKO: Sermaye maliyeti %31 için NBD= 78.140 Sermaye maliyeti %40 için NBD= -5.760 İKO= 0,31+(78140/(78140+5760))(0,40-0,31)= 0,3938 GÖS2: Yıllar Nakit akımları Bugünkü değer faktörü 0 1 2 3 4 5 6 -300 122 122 122 122 122 122 1,000 0,7634 0,5827 0,4448 0,3395 0,2592 0,1978 Nakit akımlarının bugünkü değeri -300 93,130 71,090 54,2656 41,419 31,6224 24,14 Kümülatif toplam -300 -206,87 -135,78 -81,52 -40,11 -8,48 15,66 Bu tablodan GÖS2 5 yıl 3,21 ay hesaplanır. Zaman riski= GÖS2/n= 63,21ay / 144 ay= 0,439’dur. Bu yatırımın anapara ve faizlerini geri alabilmek için %43,9’luk kısmını tüketmesi gerektiği anlaşılıyor. Eğer sektörde bu süre ve zaman riski normalse proje kabul edilmelidir aksi takdirde reddedilmelidir. 16. A. Tahvillerin ihracından sonra şirketin tahvil geliri: 300.000*(1-0,05)=285.000 TL. 285.000 TL.’nin yıllık kupon ödemesi 75.000 TL ve vadesi 7 yıl ise bu denklemde İKO bize tahvillerin maliyetini verecektir. 1 i 7 1 300.000 285.000= 75.000 1 i 7 i 1 i 7 Deneme-yanılma metoduna göre: i= %25 için; NBD= +15.000 i=%28 için; NBD= -11.433 15.000 %28 %25 =%26,70 15.000 11433 Bulduğumuz İKO oranı tahvillerin vergiden önceki maliyetidir. İhraç maliyetinin kupon faizlerinden yüksek olmasının nedeni %5’lik ihraç giderleridir. Bu giderler firmanın tahvil ihracı nedeniyle kasasına giren meblağın azalmasına ve maliyetin artmasına neden olmuştur. İKO= %25+ Tahvilin vergiden sonraki maliyeti= %26,70(1-0,20)= %21,36’ dır. B. TAHVİL İTFA PLANI Yıllar 0 1 2 3 4 5 6 7 Kalan Anapara 300.000 300.000 300.000 300.000 300.000 300.000 300.000 300.000 Ödenecek Anapara ----------------- Ödenecek Faiz --75.000 75.000 75.000 75.000 75.000 75.000 75.000 Toplam Ödeme --75.000 75.000 75.000 75.000 75.000 75.000 375.000 17. Faiz oranı %18 ise tahvillerin pazar değeri: 1 0,184 1 1 25 + 100 1,18 4 = 118.83 TL. 1 0,184 0,18 Şirketin tahvilleri geri çağırıp çağırmaması ile ilgili analizi yaparken şirketin mevcut faiz oranlarından yeniden ihraç yaptığını düşünerek aşağıdaki tablo hazırlanmıştır. Tahvillerin pazar fiyatı geri çağırma fiyatının üzerine çıktığı için firma tahvilleri geri çağırmalıdır. 18. 100.000*10+300.000*5+608.000*1= 3.108.000 topla oy hakkı vardır. Özlem Akgün %40 paya sahip olduğu için 3.108.000*%40= 1.243.200 oy hakkına sahiptir. 19. Hacer Akgün’ün toplam oy hakkı: 12.000*10+40.000*5+110.000*1= 430.000 oydur. Hacer Akgün’ün mevcut oy sayısı ile seçebileceği üye sayısı: P ( N 1) ( N 1) y= y= 0,830 üyedir H Kümülatif(birikimli) oylama yöntemine göre 2 üye seçmek için gereken oy sayısı: yxH 2 x3.108.000 1 P= 1 = 1.036.001 P= N 1 5 1 1.036.000-430.000= 606.001 oya gerek vardır. 20. Artan geometrik seri formülüne göre: F= P= n n 1 k 1 i A k i F 1 i n = 30 1 0,05 (1 0,15) 30 1.362 842.939.478,9 1 0,1530 0,05 0,15 = 842.939.478,9 TL. = 12.730.960,89 TL yatırmalıdır. EŞREF KULOĞLU