Para Piyasası Araçları

advertisement

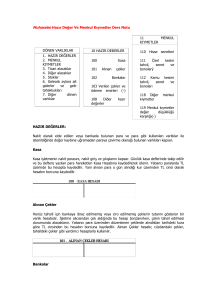

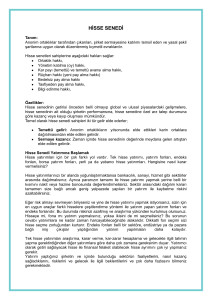

Finansal Araçlar Para ve Sermaye Piyasası Farklılıkları PARA PİYASASI SERMAYE PİYASASI VADE AÇISINDAN Kısa vadeli fon arz ve Uzun vadeli fon arz ve talebinin karşılaştığı piyasa talebinin karşılaştığı piyasa FONKSİYONU AÇISINDAN Geçici nakit gereksinimini karşılamak Sabit yatırım ve net işletme sermayesi gereksinimini karşılamak KAYNAK AÇISINDAN Devamlılık göstermeyen resmi ticari ve vadesiz tasarruf mevduatları Devamlılık gösteren tasarruflar ARAÇ FARKI AÇISINDAN Ticari senetler vb. menkul kıymetler Hisse senedi,tahvil vb. menkul kıymetler FAİZ FARKI AÇISINDAN Risk ve getirisi (faiz oranı) nispeten düşük Risk ve getirisi (faiz oranı) nispeten yüksek Finansal Araçlar Finansal piyasalarda işlem gören tüm menkul kıymetlerdir. Vadelerine göre işlem gören araçlar: Para Piyasası Araçları: Kısa Vadeli 1 yıldan kısa süreli işlemler (Hazine bonoları, Mevduat Sertifikaları) Sermaye Piyasası Araçları : 1 yıldan uzun vadeli menkul kıymet araçları (Hisse Senedi, tahviller) Para Piyasası Araçları Türkiye’de para piyasası 1987 de organize edilmiş ve ikiye ayrılmıştır: TL Piyasaları: –TC Merkez Bankası bünyesindeki para piyasası –İMKB-Takasbank bünyesindeki para piyasası –Bankalararası serbest para piyasası Döviz Piyasaları: –TC Merkez Bankası bünyesindeki döviz ve efektif piyasası –Bankalararası serbest döviz piyasası –Serbest Döviz Piyasası Hazine Bonosu •Devletin bütçe kanununa dayalı nakit açığını finanse etmek amacıyla çıkarmış olduğu olarak çıkarmış olduğu kısa vadeli finansman aracıdır. •Vadesi en çok 364 gündür •Kanunen Sermaye Piyasası yasası çerçevesinde düzenlemelere konu olmasına rağmen vadesi itibariyle para piyasası aracıdır •Avantajları; –Kredi riski taşımamaktadır –Likidite gücü ve derecesi yüksektir –Vergi avantajına sahiptir –Küçük yatırımcıya hitap etmesi Hazine Bonoları; •Para Piyasalarında işlem hacminin en büyüğünü teşkil eder •Hazine bonolarının faiz oranları para piyasası faiz oranları için önemli bir gösterge niteliğindedir •Hazine adına Merkez Bankası tarafından ihraç edilir •Merkez Bankalarının para politikalarında önemli araç niteliğindedir •Bütçe açıklarının finansmanında iç borçlanmaya bu araçlar kullanılarak gidilmektedir •İkinci el piyasası hareketlidir •Bankalar hazine bonosu ile repo yaparak gelir elde ederler •Hazine bonosunun faiz oranları arz ve talebe göre belirlenir, ancak ikici el piyasada ise; kurumların nakit ihtiyacına, interbank faiz oranlarına, son ihalenin faiz oranına bağlı olarak belirlenir. Finansman Bonosu •Anonim ortaklık biçiminde kurulmuş şirketler tarafından ihraç edilebilen kısa vadeli borçlanma aracıdır •Şirketlerin kısa vadeli fon ihtiyacını karşılamayı hedefler •Vadeleri, 30 günden kısa, 360 günden uzun olmaz •Kredi değerliliği yüksek firmalar için kolay bir bonoların satışı kolaydır •Kredi değerliliği yüksek olmayan firmalar banka garantili olarak ihraç ederler •Finansman Bonosu Türleri –A Tipi : Garanti Kaydı taşımayan finansman bonoları –B Tipi: İhraççıya karşı taahhüt edilmiş banka kredisi ile desteklenmiş finansman bonoları –C Tipi: Banka garantisi taşıyan finansman bonoları –E Tipi: Hazine garantisi taşıyan finansman bonoları –F Tipi: Bir anonim ortaklığın müşterek borçlu ve müteselsil kefil sıfatıyla ödeme vaadini içeren finansman bonoları Mevduat Sertifikası: •Bankalara yatırılan mevduatlar karşılığında para yatıran kimseye verilen ve yatırdığı miktarı vadesini ve faizini gösteren belgedir •İkincil piyasası mevcuttur •Sertifikalar gereksinim duyulduğunda paraya çevrilebilir •Bankalar açısından vadesi kesindir, ancak yatırımcı açısından her zaman yüksek likiditeye sahiptir Banka kaynakları içinde kullanımı sınırlı kalmıştır. Çünkü: Finansal aracılar vasıtasıyla pazarlanamamaktadır Bankalara kısa sürede kaynak sağlayamamaktadırlar Vergi avantajına sahip değildir Varlığa Dayalı Menkul Kıymet İhraç eden kurumun ticari işlemlerinden doğan veya devraldıkları alacakları karşılığı ihraç edilen menkul kıymetlerdir. İhraç edebilen kuruluşlar: Bankalar, Anonim ortaklıklar, finansal kiralama kuruluşları finans ortaklıkları Bankalar; tüketici kredileri, konut kredileri karşılığında Anonim ortaklıklar; taksitli satışlar nedeniyle oluşan alacakları karşılığı VDMK ihraç edebilirler • Yatırım Fonu Katılım Payı • Katılma belgeleri karşılığında toplanan paralarla belge sahipleri adına menkul kıymetlerden oluşan portföyü işletmek amacıyla kurulan bir mal varlığıdır. • Bankalar, aracı kurumlar, sigorta şirketleri tarafından kurulabilir • Sektör fonu, tahvil-bono fonu, karma fon, gibi türleri vardır. • Getirileri: İlk olarak fon sahip olduğu menkul kıymetlerden kar payı, faiz olarak menkul kıymetlerden gelir elde eder. Fon elde ettiği bütün gelirini fon portföy değerine yansıtır. Fonun sahip olduğu menkul kıymetlerin fiyatı artabilir. Eğer fon fiyatı yükselen bu menkul kıymeti satarsa sermaye kazancı elde eder. Fon elde ettiği bu sermaye kazancını veya zararını fon portföy değerine yansıtır. Eğer yatırım fonu fiyatı yükselen menkul kıymeti satmıyor elinde tutuyorsa katılma belgelerinin fiyatı artar. Repo/Ters Repo Repo: Menkul kıymetlerin geri alım taahhüdü ile satılması işlemidir. Ters Repo: Menkul kıymetlerin geri satış taahhüdü ile alımı işlemidir Çok kısa vadeli [Overnight (O/N)] para piyasası işlemleri içinde değerlendirilir. 1-15 günlük vadeler en sık başvurulan sürelerdir. Daha az başvurulan vadeler 1-3-6 aydır Hazine bonoları teminat olarak kullanılır İkincil piyasaları yoktur Sağladığı likidite, esneklik, pazarlık kolaylığı açısından diğer para piyasası araçların göre daha avantajlıdır Diğer Araçlar: Çek ve senetler : Bankalar tarafından ıskontoya tabi tutularak veya teminat alınarak firmalara kredilendirme yapılabilmektedir. Banka Kabulleri: Tüccar ve imalatçıların mal ve hizmetlerin tesliminden müşterinin ödemesine kadar geçen süre içerisinde nakit ihtiyacını karşılamak amacıyla kullanılmaktadır. İkincil piyasası aktif değildir Kredi Kartları: Kart hamiline kredi olanağı sağlayan araçlardır. Türkiye’de 1968 den başlayarak günümüze kadar gelmiş ve yaygınlaşmıştır Döviz Efektif ve Altın Piyasaları: Bu piyasaların bankalar açısından önemi büyüktür. Bankalar, Merkez Bankası aracılığıyla atıl döviz efektiflerinin uluslararası piyasalarda plase edebilir ve döviz ihtiyaçlarını bu piyasalardan borçlanarak temin edebilirler. Para Piyasası Finansal Enstrümanların Özellikleri PARA PİYASASI ARAÇLARI VADE ARALIĞI RİSK ÖZELLİĞİ FAİZ ÖDEME ÖZELLİĞİ Hazine Bonoları 1 Gün-1 Yıl Devlet Güvencesi İskontolu Satılır Repo Pazarlığa Tabi (Genellikle birkaç gün) Satılan hazine bonosu Faiz Vadede Ödenir Mevduat Sertifikası 1-3-6-12 ay Mevduatla benzer güvenceye sahip İskontolu Satılır Finansman Bonosu 30-360 gün Çıkaran şirketin likiditesine bağlı İskontolu Satılır Banka Bonosu 90-365 gün Çıkaran yatırım/kalkınma bankasının likiditesine bağlı İskontolu Satılır VDMK 30-365 gün Çıkaran veya garanti eden bankanın likiditesine bağlı Genellikle İskontolu Satılır (Geri Satınalma Sözleşmesi) Sermaye Piyasası Araçları Bir yıldan daha uzun vadeye sahip borç ve ortaklık ifade eden araçlardır Fiyat dalgalanmalarına (para piyasası araçlarına göre) daha fazla maruz kalırlar Riski daha yüksektir Türkiye’de, yaşanan kronik enflasyon ve belirsizlikler nedeniyle hisse senedi dışındaki sermaye piyasası araçlarının kullanımı sınırlı kalmıştır. Hisse Senedi Anonim ortaklıklar tarafından çıkarılan, oraklık sermayesine katılma katılma payını temsil eden ve yasal şekil şartlarına uygun olarak düzenlenen kıymetli evraktır. Sağladığı haklar: Şirket karından pay alma hakkı Şirket yönetimine katılma hakkı Oy kullanma hakkı Rüçhan (imtiyaz) hakkı Tasfiyede pay alma hakkı Şirket faaliyetlerinden bilgi alma hakkı Getiriler Temettü (Dividend) geliri Hisse Senedi değerindeki değişmeler Rüçhan hakkı satışından elde edilen gelir • İmtiyazlı Senet (Preferred Stock) • İmtiyazlı senetler, adi hisse senedi ile tahvil karışımı bir özellik taşıyan bir hisse senedi türüdür. • Hisse senedidir, çünkü adi hisse senetlerinin taşıdığı ortaklık hakkı (ör. oy hakkı) yanında adi hisse senetlerden farklı ve öncelikli olarak temettü hakkı vardır. • Bu ikinci özelliği ile de tahvillere benzerler. • Şöyle ki, imtiyazlı senetler temettüden öncelikli ve sabit bir tutarda yararlanır. İmtiyazlı senetlerin temettü ödemeleri yapıldıktan sonra, ancak arta kalan dağıtılabilir kar üzerinden, adi hisse senetleri için bir temettü ödemesi yapılabilinir. • Türkiye'deki halihazırdaki mevzuatlar uyarınca imtiyazlı senet olarak adlandırılan tür senetler şirketler tarafından ihraç edilememektedirler. • Adi Senet (Common Stock) • Adi senet türü İMKB'de karşımıza çıkan ve genelde bilinen senet türüdür. • Yalın bir tür olmasına rağmen kanunlarımızın verdiği bazı olanaklar sayesinde bu tür senetlerimiz kendi içinde değişik özelliklere sahip gruplara bölünebiliyorlar. Bu şekilde bir gruplandırma, imtiyazlı senetten farklı bir şekilde olmaktadır. Herhangi bir öncelik veya sabit temettü ödeme şeklinden çok, temettü dağıtım oranında farklılık ve/veya oy hakkındaki farklılık şeklinde karşımıza çıkmaktadır. • Türkiyede nominal değer (par value) olarak değişikler ( 500 TRL, 1.000 TRL, 5.000 TRL en yaygın olarak kullanılanlarıdır) olmasına rağmen, İMKB getirmiş olduğu standartlarda nominal değeri 1.000 TRL olarak kabul ediyor ve farklı olanları bölme/çarpma işlemleri yoluyla 1.000 TRL'lik nominal değere indirgemektedir. • Örneğin 5.000 TRL nominal değere sahip bir senedi bu yolla beş adet 1.000 TRL nominal değere sahip senet olarak kabul edilmektedir. • Örnek 1: Yatırımcılar tarafından en çok bilinen örnekler İş Bankası ve Adana Çimento örnekleridir. • Bilindiği gibi İş Bankası'nda dört değişik grup hisse senedi (Kurucu, A, B ve C) olmakla birlikte Adana Çimento'da üç değişik grup senet (A, B ve C) vardır. • Bunların ödenmiş sermayede bir payları vardır ve toplamları da şirketin toplam sermayesini vermektedir. • Bu senetlerin farklı oy oranları (her gruptaki senedin 1 oy'dan farklı oy hakkı olabilir) ve/veya dağıtılacak temettüden alacakları pay farklıdır. • Örnek 2: XXX isimli bir şirketin toplam 500 milyon TL'lik sermayesi ve üç değişik grup (A, B ve C) hisse senedi olsun. Dönem sonunda 300 milyon TL kar ettiğini ve tüm miktarı temettü olarak ortaklarına dağıttığını düşünelim. Acaba hisse başına temettü geliri ne kadar olacaktır? • (Not: 1 Hisse = 1.000 TL'lik sermaye tutarına eşit kabul edilecektir) HİSSE GRUBU HİSSE ADEDİ (*1.000) TEMETTÜDEN ALDIKLARI NET TEMETTÜ ÖDEMESİ (*1.000 TL) HİSSE BAŞINA TEMETTÜ A GRUBU B GRUBU C GRUBU TOPLAM 100.000 200.000 200.000 500.000 % 40 % 40 % 20 % 100 120.000 TL 120.000 TL 60.000 TL 300.000 TL 1.200 TL 600 TL 300 TL • Örnek 3: YYY isimli bir şirketin toplam 500 milyon TL'lik sermayesi ve üç değişik grup (A, B ve C) hisse senedi olsun. Bu değişik grupların değişik oy hakları olduğunu düşünelim. Acaba grupların yönetim de söz hakları ne kadardır. • Grup Hisse Oranı = Gruptaki Hisse Adedi/ Toplam Hisse Adedi • Grup Oy Hakkı = Gruptaki Hisse Adedi * Oy Hakkı • Grup Oy Oranı = Grup Oy Hakkı/ Top. Oy Hakkı Grup Hisse Oranı = Gruptaki Hisse Adedi/ Toplam Hisse Adedi Grup Oy Hakkı = Gruptaki Hisse Adedi * Oy Hakkı Grup Oy Oranı = Grup Oy Hakkı/ Top. Oy Hakkı HİSSE GRUBU HİSSE ADEDİ GRUP HİSSE ORANI OY HAKKI GRUP OY HAKKI GRUP OY ORANI A GRUBU 100.000 % 20 10 OY 1.000.000 % 55.50 B GRUBU 100.000 % 20 5 OY 500.000 % 27.80 C GRUBU 300.000 % 60 1 OY 300.000 % 16.70 TOPLAM 500.000 % 100 1.800.000 % 100.00 Tahviller Kamu kuruluşları veya özel sektörce ihraç edilen (çıkarılan) kıymetli evraklardır. Sabit getirilidirler En yaygın şirket tahvili; elinde bulunduran kişiye 3 ayda bir -6 ayda bir veya yılda bir faiz ödemesi yapmakta ve vade sonunda üzerinde yazılı değeri ödemektedir. Bu tür tahviller kupon ödemeli tahviller olarak adlandırılır Bazı tahviller özel nitelik taşıyabilmekte örneğin vade sonunda belirlene kıstaslara göre tahvili hisse senedine dönüştürme olanağı sağlayabilmektedir. Tahvil Türleri; Garantili - Garantisiz, Sabit - Değişken Faizli, Nama - Hamile yazılı olabilmektedir TAHVİL VE HİSSE SENEDİNİN KARŞILAŞTIRILMASI TAHVİL HİSSE SENEDİ Borç Senedi Mülkiyet Senedi Tahvil sahibi tahvil çıkaran kuruluşun uzun vadeli alacaklısıdır Hisse senedi sahibi Hisse senedi çıkaran kuruluşun ortağıdır Tahvil sahibinin şirkete sağladığı sermaye yabancı sermayedir Hisse senedi sahibinin şirkete sağladığı sermaye özsermayedir Sadece faiz alma hakkına sahiptir Kendilerine tanınan tüm ortaklık haklarına sahiptir Vade bitiminde hukuki ilişki biter Hukuki ilişki daimidir Getirisi belli ve sabittir Getirisi belirsizdir İtibari değerinin altında ihraç edilebilir İtibari değerinin altında ihraç edilemez Çıkarılabilecek tahvil miktarı sınırlıdır Yasal çerçeve içinde çıkarılabilecek hisse senedi sayısı kayda tabi değildir Tahvil bedelleri tamamen tahsil edilmeden ikinci tertip tahvil çıkarılamaz İkinci tertip hisse senedi çıkarabilir Şirket, devlet, belediye gibi tüzel kişiliğe sahip kamu kuruluşları tarafından çıkarılır Anonim şirket, AŞ statüsünde kuruluş özel kanunla kurulan kuruluşlar tarafından ihraç edilebilir Diğer Araçlar; Kar ve Zarar Ortaklığı Belgeleri: Kısmen hisse senedi kısmen de tahvil karakterine sahiptir. 1974 yılından itibaren ihraç edilmeye başlanmış 1992 yılında yeniden düzenlenmiştir Hisse senedinden ayrıldığı durumlar Oy hakkı yok Vadeli olması (3 ay-7 yıl süreli ihraç edilir) Vade sonunda ana para ve kar payı ödenir Tahvile benzerliği Belgelere ödene kar payları (tahvilin faiz giderinde olduğu gibi) vergi matrahından düşülebilir Tahvilden ayrıldığı durum Belge sahipleri zarara da katılmaktadırlar. Diğer Araçlar; Gelir Ortaklığı Senetleri: Kamu altyapı tesisinin belli bir süre içindeki gelirini belli orandaki bölümüne karşılık olarak gösterilen ve kamu ortaklığı idaresi tarafından ihraç edilen menkul kıymetlerdir. Keban barajı Boğaziçi Köprüsü gelir ortaklığı senetleri gibi Katılma İntifa Senedi: Anonim ortaklıkların nakit karşılığı satılmak üzere ihraç ettikleri ortaklık haklarına sahip olmaksızın elinde bulunduran kişiye kardan pay alma tasfiye bakiyesinden yararlanma yeni pay alma gibi haklar sağlayan menkul kıymetlerdir Eurobond: Ülkenin dış borçlanmada kullandığı araçlar uluslararası piyasalarda tahvil satışı ile gerçekleşir. Bu da iki yolla olur: Yabancı Tahvil: Yabancı ülkede satışa sunulan ve o ülke para birimi üzerinden ihraç edilen tahviller. Eurobond: Satışa sunulduğu ülkenin para birimi dışında bir para birimi üzerinden ihraç edilmiş tahvillerdir Ör: TC Hazinesi tarafından ABD doları üzerinden ihraç edilen tahvillerin Londra piyasasında satılması gibi. • ÖRNEK SORU: XXX isimli bir şirketin toplam 100 milyon TL'lik sermayesi ve üç değişik grup (A, B ve C) hisse senedi olsun. Dönem sonunda 60 milyon TL kar ettiğini ve tüm miktarı temettü olarak ortaklarına dağıttığını düşünelim. Acaba hisse başına temettü geliri ne kadar olacaktır? • (Not: 1 Hisse = 1.000 TL'lik sermaye tutarına eşit kabul edilecektir) HİSSE GRUBU HİSSE ADEDİ (*1.000) TEMETTÜDEN ALDIKLARI NET TEMETTÜ ÖDEMESİ (*1.000 TL) HİSSE BAŞINA TEMETTÜ A GRUBU B GRUBU C GRUBU TOPLAM 100.000 200.000 200.000 500.000 % 45 % 35 % 20 % 100 27.000 TL 21.000 TL 12.000 TL 60.000 TL 270 TL 105 TL 60 TL Örnek