günlük - Finansbank

advertisement

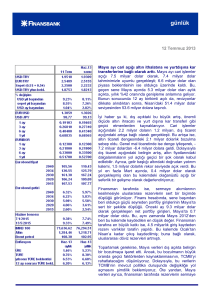

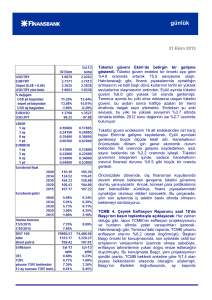

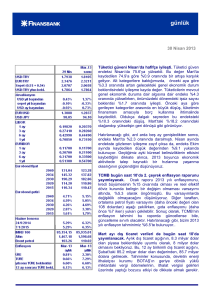

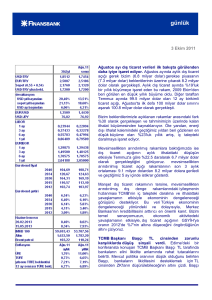

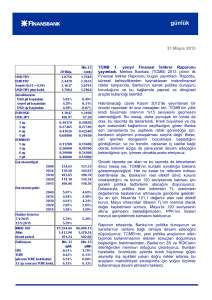

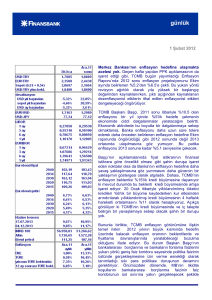

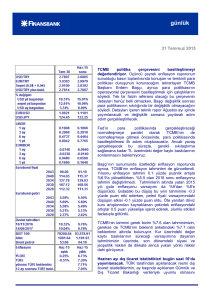

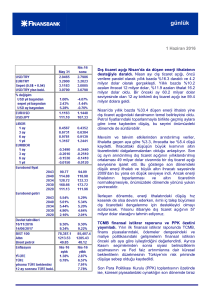

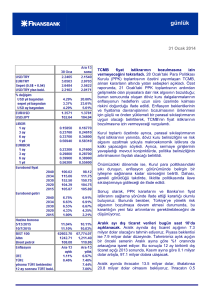

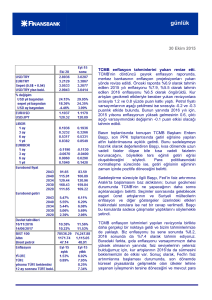

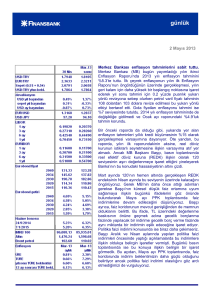

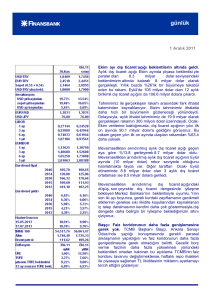

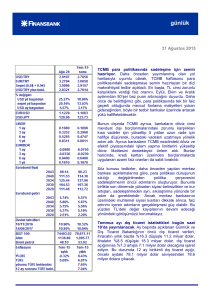

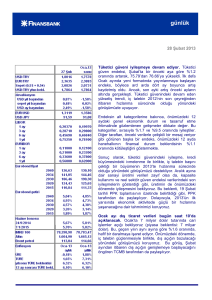

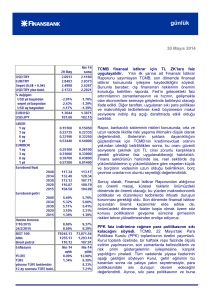

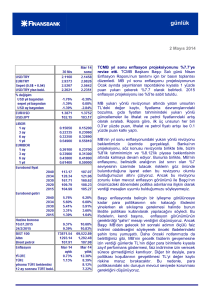

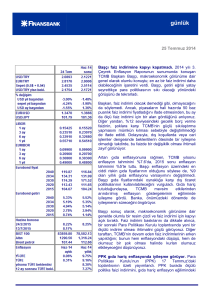

günlük günlük 31 Temmuz 2013 TCMB yıl sonu enflasyonu konusunda hala oldukça iyimser. TCMB yılın üçüncü enflasyon raporunu açıkladı. Banka raporda, 2013 sonu enflasyon tahminini, bir önceki rapordaki %5.3 oranından %6.2’ye yükseltti. Bu revizyona yol açan temel etmen, döviz kurunda ve petrol fiyatlarında gerçekleşen gelişmeler oldu. Bu gelişmeler revizyona 0.8 yüzde puan katkı yaparken, 0.1 yüzde puan da hizmet sektörü enflasyonundan kaynaklandı. Gıda fiyatları yılın ilk yarısında öngörülenin üzerinde artış kaydetse de, Banka bu kategorideki yıllık enflasyonu %7 olarak öngörmeye devam etti. 2014 sonu enflasyon tahmini ise, daha sınırlı bir revizyonla, %4.9’dan %5’e yükseltildi. Döviz kuru ve petrol fiyatlarındaki gelişmelerin bu revizyona katkısı 0.2 yüzde puan olurken, çıktı açığındaki genişleme bunun 0.1 yüzde puanını götürdü. Raporun sunumunun yapıldığı basın toplantısında konuşan Başkan Başçı, gelişmiş ülke merkez bankalarının politikalarına dair belirsizliklerin neticesinde, finansal koşulların ikinci çeyrekte daraltıcı yönde hareket etmeye başladığını ifade etti. Başçı’nın açıklamalarına göre, bu harekete rağmen, finansal koşulların genel durumu genişletici olmaya devam ediyor. Ancak, bu genişletici etkinin yılın ikinci yarısında kaybolması bekleniyor. Bununla ilişkili olarak, Başçı önümüzdeki dönemde kredi büyümesinin yavaşlayacağını, ama yine de yıl sonunda büyüme oranının %15 olan referans değerin üzerinde olacağını söyledi. Para politikası duruşu hakkında, rapor son PPK karar duyurusundaki ana mesajı tekrarlayarak, enflasyon görünümü orta vadeli hedeflerle tutarlı hale gelene kadar para politikasındaki temkinli duruşun korunacağını bildirdi. Rapor ayrıca, risk iştahı ve sermaye girişi oynak olmaya devam ettikçe, TCMB’nin faiz koridoru ve diğer politika araçları yoluyla kurdaki oynaklığa müdahale edeceğini ifade etti. Bu doğrultuda, Başkan Başçı faiz koridorunun tavanındaki son ölçülü artışın mevcut küresel konjonktür içinde yeterli olduğunu söyledi. Başçı’nın ifadeleri doğrultusunda, küresel risk iştahında kötüleşme olmadıkça yeni bir gecelik borç verme faizi arttırımının gündemde olmadığı günlük söylenebilir. Dolayısıyla, kur üzerindeki baskılara, TCMB’nin piyasaya verdiği likidite miktarını ve maliyetini ayarlayarak müdahale edeceğini; bu yeterli olmazsa ancak, yeni gecelik borç verme faizi artışlarının gündemde olacağını düşünüyoruz. Sonuç olarak, yıl sonu enflasyon tahminindeki yukarı revizyonu olumlu karşılamakla birlikte, bu revizyonun boyutunu tatminkar bulmuyoruz. Geçtiğimiz yıllardaki enflasyon görünümüne baktığımızda, 2004-2012 arasında, sene başından Temmuz ayına kadar olan enflasyon ortalamasının %3.4, yıl sonu enflasyon ortalamasının ise %8.3 olduğunu görüyoruz. Enflasyon Başçı’nın basın toplantısında söylediği gibi Temmuz’da %9’a ulaşırsa, yıl başından itibaren olan enflasyon oranı %4.5’e ulaşacak. Bu durumda yıl sonu enflasyonunun %6.2’ye ulaşması bir hayli güç görünüyor. Dolayısıyla, biz %7.2 olan yıl sonu enflasyon beklentimizi koruyor; dahası, TCMB’nin küresel konjonktür gerektirdiğinde faiz arttırımına gitmede tereddüt etmesi durumunda, bu tahmin üzerindeki risklerin yukarı doğru olduğunu düşünüyoruz. PPK toplantı özeti TCMB’nin kısa vadedeki enflasyon endişelerini yansıtıyor. 23 Temmuz tarihli Para Politikası Kurulu (PPK) toplantı tutanaklarına göre, yıllık enflasyon Haziran’da %8.3’e yükselirken; bu yükselişte, işlenmemiş gıda fiyatlarındaki artış ve enerji fiyatlarından kaynaklanan baz etkisi belirleyici oldu. Bu olumsuz etkilerin Temmuz ayında da geçerli olması bekleniyor. Öte yandan, Ağustos ayından başlayarak, enerji fiyatlarındaki baz etkisinin olumluya dönmesi ve enflasyondaki düşüşe önemli katkı sağlaması öngörülüyor. İşlenmemiş gıda fiyatlarının Temmuz’dan sonraki seyri konusunda ise bir öngörüde bulunulmadı. Çekirdek enflasyon göstergeleri konusunda, Türk lirasındaki son dönemdeki değer kaybının fiyatlara tümüyle yansımadığı belirtildi. Bunun sonucunda, Haziran’da ılımlı seyrini sürdüren çekirdek enflasyonun da, Temmuz’da artış göstermesi muhtemel. Sonuç olarak, Kurul yıllık enflasyonun Temmuz’da daha da yükselmesini, Ağustos ayından itibaren ise belirgin biçimde düşmesini öngörüyor. Ekonomik aktivite konusunda, Kurul öncü göstergelerin iç talepte sağlıklı bir toparlanmaya işaret ettiğini tekrarladı. Kurul ayrıca, sanayi üretiminin Haziran ayında da aylık bazda artış kaydedeceği tahminini yaptı. Dış açık konusunda ise, açığın seyrinin öngörüler doğrultusunda gerçekleştiği ifade edildi. Toplantı özetine göre, zayıflayan sermaye akımlarına rağmen, kredi büyümesi TCMB’nin referans değerinin üzerinde seyrediyor. Kurul, böyle bir konjonktürde para politikası duruşunun sıkılaştırılmasının finansal istikrarı destekleyeceği değerlendirmesinde bulundu. Sonuç olarak, fiyat istikrarını sağlamak ve finansal istikrarı desteklemek amacıyla, faiz koridorunun üst sınırı yükseltildi. Kurul, enflasyon görünümü orta vadeli hedeflerle uyumlu olana kadar, para politikasının temkinli duruşunun korunacağını; gerektiğinde ek parasal sıkılaştırmaya gidilebileceğini de kaydetti. Ayrıca, küresel ekonomiye dair belirsizlikler ve sermaye akımlarındaki oynaklık karşısında likidite politikasının esnekliğini arttırmak amacıyla, Türk lirası likidite kompozisyonunun gerektiği şekilde ayarlanacağı duyuruldu. Haziran ayı dış ticaret dengesi bugün saat 10’da açıklanacak. 10.2 milyar dolar olan piyasa beklentisine karşı, aylık dış ticaret açığı tahminimiz 11.5 milyar dolar. Bu, aylık açığın yıllık bazda %60 oranında artmasına işaret ediyor. Bu da 12 ay birikimli açığı Mayıs’taki 90.2 milyar dolar seviyesinden 94.4 milyar dolara getirecek. Bu arada, ithalattan alınan vergi gelirlerin BOTAŞ’ın gecikmiş vergi ödemeleri dolayısıyla son aylarda olağanüstü değişkenlik göstermesi yüzünden, bunları baz alan tahminlerin her zamankinden daha fazla belirsizlik barındırdığını belirtmeliyiz. Veri gündemi Çarşamba günü yurtiçinde Haziran ayı dış ticaret dengesi (Beklenti: 10.2 milyar dolar) açıklanacak. ABD’de Fed faiz kararını açıklayacak. ABD’de ayrıca, Temmuz ayı ADP istihdam değişimi (Beklenti: 180 bin), 2. çeyrek GSYH büyümesi (Beklenti: %1.0) ve Temmuz ayı Chicago PMI verisi (Beklenti: 54.0) belli olacak. Euro Bölgesinde ise veri gündemi sakin. günlük Piyasalar Salı sabahı 1.9280’den işlem gören USD/TL, gün içerisinde 1.9225’e kadar geriledikten sonra günü 1.9240’tan kapattı. USD/TL bu sabah 1.9242’den işlem görüyor. Salı sabahına, 1.3261’den başlayan EUR/USD paritesi, sabah saatlerinden itibaren artan bir trend takip ederek 1.3292’ye yükseldikten kadar yükseldikten sonra, öğleden sonra geç saatlerde gerileyerek günü 1.3245’ten kapattı. EUR/USD bu sabah 1.3258’den işlem görüyor. 13 Mayıs 2015 vadeli gösterge tahvil faizi, Salı sabahına %9.15’ten başladı. Gün içinde yatay seyreden faiz, günü %9.14’ten kapattı. 2030 vadeli gösterge eurobond, yatay bir seyrin ardından, günü 166.100’den kapattı. 5 yıllık Türkiye CDS’i ise, 11 puanlık artışın ardından 210’dan işlem gördü. günlük İnan Demir +(90) 212 318 5087 [email protected] Deniz Çiçek +(90) 212 318 5086 [email protected] Gökçe Çelik +(90) 212 318 5096 [email protected] **USD/YTL TCMB Bu rapor, Finansbank Hazine Araştırma Bölümü tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.