Günlük Bülten 15.04.2011

advertisement

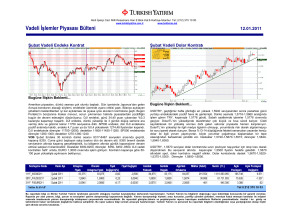

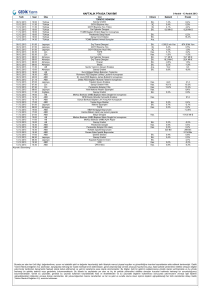

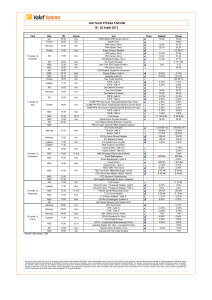

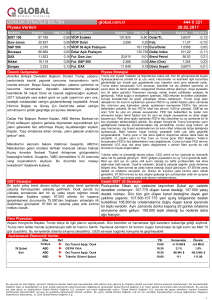

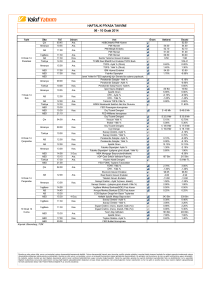

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr www.turkborsa.net Günlük Bülten 15.04.2011 Dün Amerikan piyasaları bu haftanın genelindeki hareketi, -başa başnoktasının etrafında gidip gelme - tekrarladı. Ekonomik veriler genelde beklentilerden kötü geldi, haftalık işsizlik başvuruları beklentilerden fazla arttı, enflasyonda ise beklentiler az da olsa aşıldı, üretici enflasyonu %0,3 geldi. Finans sektörü, Goldman Sachs kongre soruşturması sonuçlarının açıklanması sonrasında düşüşe devam etti. Raporun ayrıntısını gün içerisinde geçmeyi planlıyoruz. Bilanço sezonu şimdiye kadar pek parlak sonuç üretmedi, bununla birlikte endeksler önemli teknik seviyelerin üstünde tutunuyorlar, sembol isimlerden birkaç tanesi iyi rakamlar açıklarsa endeksler yükselişe geçebilir. DJI endeksi bir ara 107 puan kadar eksiye düştüğü seansı sonlara doğru alıcıların kuvvetlenmesi ile 14,16 puan yukarıda kapadı. Endekse dahil olan hisselerden 17 tanesi yükseldi, 13 tanesi geriledi. Yükselen hisselerin lideri, Kraft Foods olurken, düşen grubun başında JPMorgan geldi. DJI endeksi, dünkü düşüşte 50 günlük ortalamasından destek aldı ve hızlı bir şekilde 20 günlük ortalaması üstüne yükseldi. Kısa vadeli önemli direnç olan 10 günlük ortalama üstüne çıkılırsa yükseliş ivme kazanabilir. SP500 endeksi ise günü 0,1 puan artışla başladığı yerde 1314,52 fiyatında kapadı. Endeks 3 gündür 50 günlük ortalamasının altında işlem görüyor, ama daha fazla da gerilemiyor. Dün vadeli kontratlar bir ara 1298leri gördü, düzeltme için yeterli olabilir. SP500 endeksinde fiyatlar 1300-1325 aralığına sıkışmış durumda, bandın iki tarafında da sert hareketler bizi bekliyor olabilir stop emirleri hemen yakınlarda olmalı. Nasdaq endeksi günü küçük bir kayıpla kapatırken Russell 200 endeksi %0,43 yükselişle kapandı. NYSE’de toplam hacim 926milyon$ olurken yükselen ve düşen hisselerin hacmi eşit oldu. Her düşen bir hisseye karşılık 1,16 hisse yükseldi. Endeksler bu haftayı gelen tüm negatif haberlere rağmen yatay geçiriyor, bu da önümüzdeki günlerde endekslerin pozitif yönde hareket olasılığını artırıyor. DJI endeksinde destekler 12250-12200-12000; dirençler 12300-12400-12500. SP500 endeksinde destekler 1300-1310; dirençler 1320-1335-1350. Petrol kontratları dünkü seansta da yükselişine devam etti. Sunoco rafinerisindeki küçük bir yangından dolayı Philedlphia bölgesindeki benzin üretim tesisinin durdurulması kontratı pozitif yönde destekledi. Günlük kazanç %0,9 olurken kapanış 108,11 olarak gerçekleşti. Kontratla ilgili olarak bu hafta başında Goldman Sachs raporu sonrası satıcılar güç kazanmaya başlamıştı. Medyada ise petrolün ne kadar düştüğü konuşulmaya başlanmıştı. 80lerden 120lere yükselirken yükseldiği genelde konuşulmayan petrolde beş dolarlık düşüşlerin sürekli gündemde tutulması yeni yükseklerin denenmesi olasılığını artırıyor. Destekler 107,2-106-105; dirençler 110-115-120. Altın kontratları günü %1,2 kazançla 1472,40 fiyatından kapadı. Enflasyon raporu, ve doların değer yitirmesi altına destek oluyor. Ayrıca Mayıs ayında borçlanma üst limitinin artırılmasına her ne kadar kesin olarak bakılsa da küçük bir ihtimalle limitin artırılamaması altın’da pozisyonu mantıklı kılıyor. Altın’a ilave olarak dün gümüş kontratları da rekorlar kırdı, son 40 yılın zirvelerine tırmandı. Altın kontratında ilgi azalmıyor, düşüşler kısa ve mutlaka alıcı ilgisi çekiyor. Altın, daha büyük sorunların habercisi olarak yükselmiyorsa o zaman büyük bir balon şişiyor demektir. Destekler 1460-1450-1440; dirençler 1500. USDTRY hafta başında 1,50lerden aldığı destekle az da olsa yükselmeye devam ediyor. Dün en düşük 1,5279 en yüksek 1,5156 görüldü. Kapanış bu haftanın seanslarının tersine en düşüğe yakın olarak gerçekleşti (1,5180). Sabah saatlerinde işlemler dünün kapanışının hemen üzerinde 1,5195lerden geçiyor. TRY, kısa (10 ve 20 gün) ortalamalarının 1,5236-1,5361 ve 200 günlük ortalamasının 1,5342 altında işlem görmeye devam ediyor. Yükselişin kendini kanıtlaması için 10 günlük ortalama üzerine hareketlenmesi gerekir, kısa vadeli ortalamaların üstünde birkaç gün kapanış olmazsa, yükseliş, düşüş trendinde bir düzeltme olarak kalabilir. Bununla birlikte tepelerden değerlenmenin %8lere ulaşmış olması, pazartesi açıklanan cari açık ve dış ticaret rakamları TL üzerinde kısa vadeli baskı oluşturacaktır. Merkez Bankasının uygulamakta olduğu politikaların gelen rakamlara bakınca neredeyse hiç etkisinin olmadığını görüyoruz. Bu konuda dış basında da yazılar (FT) çıkmaya başladı. Yeni Merkez Bankası başkanının Erdem Başçı olarak açıklanması piyasa beklentilerine paralel oldu. Sayın Başçı şu anda uygulanan politikaların mimarı, dolayısı ile politikaların devamını beklemek sürpriz olmaz. TRY’de destekler 1,50-1,47-1,4450; dirençler 1,5250-1,5348-1,5439. İMKB100 endeksi günü 68304-67584 arasında geçirdi. Kapanış 244 puan düşüşle 67960 oldu. Endeks hacmi dün ilk seanstaki teknik arıza sebebiyle önceki günlere göre gerileyerek 1,8milyar TL olurken, yükselen hisselerin hacminin düşen hisselerin hacmine oranı 0,4853 kat olarak gerçekleşti. Endekste 24 hisse yükselirken 53 hisse geriledi, 23 hissenin fiyatı ise değişmedi. En çok yükselen hisselerin başında IHEVA gelirken (%5,41) en fazla MGROS (%18,53) düştü. MGROS ve GARAN hacimde lider olurken ilk beşteki hisselerin toplam hacme oranı %41 olarak gerçekleşti. Endeks, teknik destek seviyelerine tutunmaya devam ediyor. 68-67bin bölgesi kırılmazsa yeniden güç toplamaya başlayabilir. Destekler 67200-66500-65200; dirençler 68900-69900-71000. Yurt dışı ¾ Google Inc.'in ilk çeyrekte karı geçen yılın aynı dönemine göre yüzde 17 arttı, ancak Wall Street analistlerinin beklentilerinin altında kaldı. Google, ilk çeyrekte net 2.30 milyar Dolar, hisse başına 7.04 Dolar kar elde etti. ¾ Richmond FED Başkanı Jeffrey Lacker, yükselen emtia fiyatlarının kar marjlarını sıkıştırdığı ortamda ABD şirketlerinin giderek artan bir şekilde fiyatları yükseltmek için fırsat arar hale geldiklerini belirterek, bu durumun enflasyon riskini artırmakta olduğunu bildirdi. ¾ Philadelphia FED Başkanı Charles Plosser, FED'in enflasyonun nerede olmasını istediği konusuna daha spesifik olarak enflasyon ile mücadelesinde kredibiliteyi kaybetmekten kaçınması gerektiğini söyledi.Uygulanmakta olan genişlemeci para politikasından çıkış yaklaştıkça FED'in fiyat istikrarını desteklemek için nümerik bir enflasyon hedefi belirlemesi gerektiğini savunan Plosser, "ABD ekonomisinde görülen güçlenme, para politikasının çok uzak olmayan bir gelecekte aşırı genişlemeci duruştan bir dönüş yapacağına işaret ediyor. Bu çıkışı düzenlerken FED'in fiyat istikrarına bağlılığın devam ettiğinin altına çizmek için elinden gelen herşeyi yapması gerektiğini düşünüyorum" diye konuştu. ¾ Avrupa Merkez Bankası yönetim kurulu üyesi Gertrude Tumpel-Gugerell, Handelsblatt gazetesine yaptığı açıklamada ECB'nin Yunanistan'(ın konsolidasyon programını uygulamaya ve borcunu yeniden yapılandırmadan yoluna devam edebileceğine inandığını söyledi. ¾ Fitch Ratings, İrlanda'nın BBB- olan yabancı ve yerel para cinsinden kredi notunu BBB+ olarak teyit ettiğini ve notları negatif izlemeden çıkardığını bildirdi. Fitch, notların görünümünü ise 'negatif' olarak belirledi. ¾ Japonya Merkez Bankası Başkanı Masaaki Shirakawa, BOJ'un 11 Mart'tameydana gelen depremin ardından yeniden inşaa alışmaları için devlet tarafından çıkarılacak tahvillere yatırım yapacağı yönündeki spekülasyonlara son verdi. Shirakawa yaptığı açıklamada. "Banka vehükümet, BOJ'un bu tahvillerden alım yapmasının kötü bir fikir olduğu konusunda anlaştı" diye konuştu. Shirakawa, bu tahvillerin BOJ tarafından satın alınmasının Yen'i baltalayacağını vurguladı. ¾ IMF Başkanı Dominique Strauss-Kahn, Yunanistan'ın acil kurtarma programını uygulaması halinde, borçlarını yeniden yapılandırmadan da başarılı olacağını savundu. ¾ Çin ekonomisi yılın ilk çeyreğinde yüzde 9.7 ile beklenenden daha hızlı büyürken, enflasyon Mart ayında 2008'den bu yana en hızlı artışını gerçekleştirdi. Çin'de tüketici fiyatları Mart ayında bir yıl öncesine göre yüzde 5.4 artış gösterdi. Credit Agricole CIB ve Australia & New Zealand Banking Group'a göre, Çin Merkez Bankası, önemli ekonomiler arasında en hızlı büyüyen Çin ekonomisinden fazla nakiti çekmek için, bu akşama kadar, zorunlu karşılık oranlarını artırabileceğini kaydettiler. ¾ Beyaz Saray'ın eski danışmanlarından Larry Summers, ABD'nin 2012 yılında bütçede IMF'in önerdiği gibi keskin bir kısıntıya gitmesinin muhtemel olmadığını ve bunun akıllıca bir davranış olmayacağını bildirdi. "Eğer böyle bir bütçe kesintisi gerçekleşirse, ree ekonomik aktivite için sonuçları çok talihsiz olur" diye konuşan Summers, ABD'nin bükçe açıklarını uzun vadede kontrol altına alması gerektiğini, ancak büyük bütçe kesintilerinin ekonomi toparlanana ve para politikası şartları daha normal seviyelere dönene kadar beklemesi gerektiğini savundu. Yurt içi Gelişmeler ve Şirket haberleri ¾ Payları Borsada işlem gören Migros Ticaret A.Ş. ortaklarından MH Perakendecilik ve Ticaret A.Ş.'nin sahip olduğu Şirket sermayesinin %0,67'sine tekabül eden toplam 1.200.000 TL nominal bedelli hisse senetlerinin satışı; 1 TL nominal değerli hisse için 25 TL fiyatla, satıcı adına Garanti Menkul Kıymetler A.Ş. tarafından, 832.000 TL nominal değerli kısmı İş Yatırım Menkul Değerler A.Ş. aracılığıyla, 368.000 TL nominal değerli kısmı için ekte Garanti Yatırım Menkul Kıymetler A.Ş. aracılığıyla bugun Toptan Satışlar Pazarı'nda (TSP) gerçekleştirilecektir. ¾ RHEAG Rhea Portföy tarafından 14.04.2011 tarihli Teklif Mektubu ile Şirkete iletilen; Şirketin OEP RHEA Turkey Tech B.V.'deki toplam pay oranının en az %10'a çıkarılması amacıyla, OEP RHEA Turkey Tech B.V. hisselerinin toplam en az %9 oranına eşit olan hissenin ilk işlem satış fiyatı üzerinden satın alınmasına ilişkin opsiyonu Şirkete kullandırma teklifinin kabul edilmesine, Şirketin geçerli mevzuat sınırlamalarını ve portföyünün ihtiyaçlarını da dikkate alarak bu opsiyonu kullanabilmesine, Şirketin yaratacağı ilave kaynak miktarına göre, Rhea Portföy ile OEP RHEA Turkey Tech B.V.'deki ortaklık oranının % 10'un üzerine çıkarılmasına yönelik opsiyon kullanımı imkanı ve opsiyon kullanım koşullarını da değerlendirmesine,karar verildigi duyuruldu. ¾ Tacirler Yat. Ort. 1TL nominal değerli beher pay için net 0,03 TL temettü ödemesi yapacak. (A.O.F: 0,87 TL) ¾ Doğan Yayın Holding, hisse senedi ihracı için Sermaye Piyasası Kurulu'na başvurdu.SPK Haftalık Bülteni'nde yer alan karara göre, şirket 1 milyar TL bedellihisse senedi ihraç edecek. Şirketin daha önce ilan edilen 400.000.000 TL nominal değerli sermaye artırımı başvurusu 1.000.000.000 TL olarak yenilenmiş olup, önceki başvurusu işlemden kaldırıldı. ¾ Armada Bilgisayar, hisse senedi ihracı için Sermaye Piyasası Kurulu'na başvurdu.SPK Haftalık Bülteni'nde yer alan karara göre, şirket 12 milyon TL içkaynaklardan karşılanmak üzere bedelsiz hisse senedi ihraç edecek. ¾ Gedik Yatırım Menkul Değerler, hisse senedi ihracı için Sermaye Piyasası Kurulu'na başvurdu.SPK Haftalık Bülteni'nde yer alan karara göre, şirket 10.8 milyon TL temettüden karşılanmak üzere bedelsiz hisse senedi ihraç edecek. ¾ Denizbank, tahvil ihracı için Sermaye Piyasası Kurulu'na başvurdu.SPK Haftalık Bülteni'nde yer alan karara göre, şirket 1 milyar 136,1milyon TL değerinde tahvil ihraç edecekİhraç edilecek tahvillerin, başvuru tutarı 750.000.000 ABD Doları olup, Merkez Bankası'nın 13.04.2011 tarihindeki döviz kuru üzerinden Türk Lirası'na çevrilmiştir. Piyasa Takvimi – Açıklanacak veriler ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ ¾ 09:00 Almanya’da Şubat ayı İmalat Sektörü İstihdamı (Yıllık) (Önceki: 1,5%) 10:00 Türkiye Ocak ayı İşsizlik Oranı (Önceki: 11,4%) 11:00 İtalya’dan Şubat ayı Dış Ticaret Dengesi (Önceki: -6,56 MLR) 11:00 İtalya’da Mart ayı TÜFE (Final) (Önceki: 0,4% Beklenti: 0,4%) 12:00 Euro Bölgesi Şubat ayı Dış Ticaret Dengesi (Önceki: -14,8 MLR Beklenti: -6,0 MLR) 12:00 Türkiye Mart ayı Bütçe Dengesi (Maliye) (Önceki: 988 MLN) 12:00 Euro Bölgesi Mart ayı TÜFE (Önceki: 0,4% Beklenti: 1,3%) 15:30 ABD’de Nisan ayı New York FED İmalat Endeksi (Önceki: 17,50 Beklenti: 15,5) 15:30 ABD’de Mart ayı TÜFE (Önceki: 0,5% Beklenti: 0,4%) 16:00 ABD’de Şubat ayı Net Sermaye Girişi/Çıkışı (Önceki: 32,5 MLR) 16:15 ABD’de Mart ayı Sanayi Üretimi (Önceki: -0,1%, Beklenti: 0,5%) 16:55 ABD’de Haftalık Michigan Üni. Tüketici Güveni (Önceki: 67,5 Beklenti: 68,0) SISE, DOGUB, BRYAT, DMSAS, CMBTN, YUNSA ve CMENT’in genel kurul toplantıları yapılacak. Bank of America Corp (Q1) (Beklenti: $0,261), Mattel Inc (Beklenti: $0,047), Charles Schwab Corp/The (Beklenti: $0,186), Genuine Parts Co (Beklenti: $0,752) bilançolarını açıklayacak. Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.