Yolculuk Notu - Halk Yatırım

advertisement

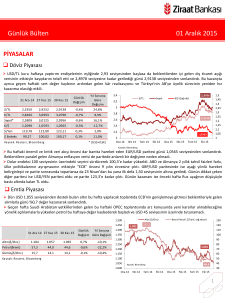

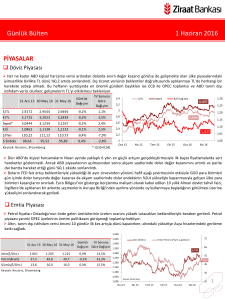

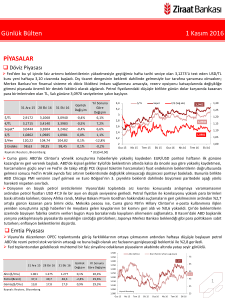

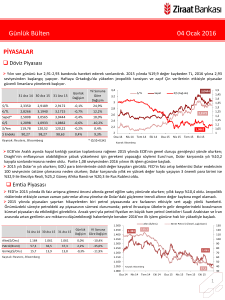

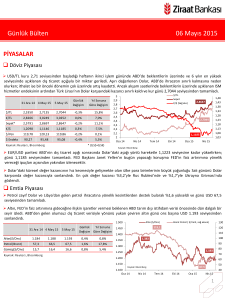

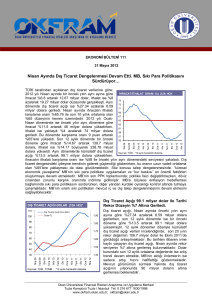

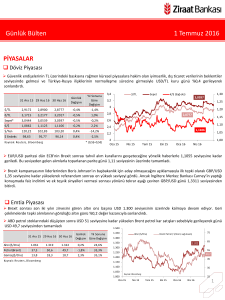

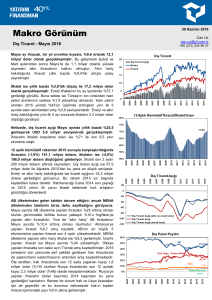

Yolculuk Notu 08 Mart 2012 Perşembe 1 TÜRKİYE CUMHURİYET MERKEZ BANKASI Dikkat Çekenler Şekil Paneli Büyüme Şekil 1: GSYİH (Çeyrek Değişim, Arındırılmış Seri) Merkez, ilk çeyrekte büyümenin yatay gerçekleşmesini bekliyor. %0 büyümenin şaşırtıcı olmayacağı görüşündeler. İkinci çeyrek içinse ekonominin yeniden toparlanacağı konusunda umutlular. (Şekil 1) İçinde bulunduğumuz 2012 yılının ilk çeyreğinde büyümenin yatay gerçekleşmesi ve ardından 2. Çeyrek ile birlikte yeniden hız kazanması bekleniyor… 6% 4% 2% İkinci çeyreğe ilişkin öncü göstergeler kısıtlı olsa sa öncü gösterge (“Leading indicator”) olarak belirledikleri Sınai Güven Anketi Yeni Siparişler, PMI Yeni Siparişler, PMI İhracat Siparişleri, ve Kredi Büyümesi’ndeki gelişmeleri takip ederek 2. Çeyrekte güncel koşullar dahilinde ekonominin yeniden hızlanarak yılı %4 büyüme ile tamamlamayacağı görüşündeler. (Şekil 4 ve 5) Büyüme’yi arz ve talep tarafından incelediklerinde arz tarafındaki gelişmelerin çok güçlü olduğu kanısındalar. Özellikle kriz sonrası görülen istihdam artışının devam edeceğini, önümüzdeki süreçte kadınların iş gücündeki paylarının artması ile ekonominin bu taraftan ciddi destek göreceği görüşüne sahipler. (Şekil 2) Yatırım tarafındaki trendin de güçlü olduğunu ifade ediyorlar. Talep tarafında ise kredi büyümesine bağlı olarak hafif bir yavaşlama olduğuna dikkat çekiyorlar. 0% -2% -4% Gerçekleşen -6% Beklenti -8% 06-98 12-98 06-99 12-99 06-00 12-00 06-01 12-01 06-02 12-02 06-03 12-03 06-04 12-04 06-05 12-05 06-06 12-06 06-07 12-07 06-08 12-08 06-09 12-09 06-10 12-10 06-11 12-11 06-12 Kaynak: Bloomberg, TC Merkez Bankası Şekil 2: İstihdam Kriz sonrası süreçte Türkiye ekonomisi tarihi derecede hızlı ve güçlü istihdam oluşturdu. Bu trendin önümüzdeki dönemde kadınların iş gücüne katılımı ile devam etmesi beklenebilir… 17% Kriz sonrası hızla artan istihdam Düşük İstihdam 16% 15% Kredi büyümesinin uzun dönem ortalamasının yıllık %10-15 seviyesinde olması gerektiğini düşünüyorlar. İşsizlik Oranı 14% 13% 12% 11% İhracat konusunda reel yani miktar bazında incelendiğinde artan ihracat hacminin olumlu bir gelişme olduğunun altını çiziyorlar. Bunun anlamı miktar olarak daha fazla satış yapabilmemiz. 10% Yüksek İstihdam 9% 09-11 03-11 09-10 03-10 09-09 03-09 09-08 03-08 09-07 03-07 09-06 03-06 8% 09-05 Bu sene talepteki yumuşama (“moderation”) neticesinde büyümenin potansiyele yakın olacağını, ilk çeyrekteki yavaşlama ve kredi büyümesindeki hız kesmeye rağmen dış ticaretteki gelişmelerin yumuşak iniş senaryosuna destek vereceği kanısındalar. (Şekil 3) 03-05 Kaynak: Bloomberg Şekil 3: Sihirli Formül Y=C+I+X Einstein’ın E=mc2’i kadar bilinmese de ekonominin formülü. Merkez, harcama (C) ve yatırım (I) tarafındaki yavaşlamaların artan net dış ticaret (X) ile telafi edileceğini ve yıl sonunda potansiyele yakın %4 büyüme ile yumuşak inişin gerçekleşmesini bekliyor… Çekince için lütfen arka sayfaya bakınız. Yolculuk Notu 08 Mart 2012 Perşembe 2 TÜRKİYE CUMHURİYET MERKEZ BANKASI Dikkat Çekenler Şekil Paneli Enflasyon Şekil 4: PMI Hedeften sapmanın kontrol edilemeyen dış kaynaklı (“exogenous”) değişkenler neticesinde olabileceği görüşündeler. Bu noktada %5 enflasyon hedeflerken yıl sonu %6.5 enflasyon beklentisinden rahatlar. Olası sapmalar (“deviation”) ile ilgili olarak bu sapmanın kaynağının ve ekonomide oluşturacağı ikincil etkilerin önemli olduğunu söylüyorlar. Bu değerlendirme neticesinde ne hedef ve beklentiden ne derece taviz verebileceklerini belirleyecekler. Döviz 55 54 53 53.3 52.3 52.3 51.5 52 52.0 51.7 51 50 49 49.6 Şubat Ocak Aralık Kasım 48 Ekim 48.8 Eylül Önceki krizlerin aksine içinden geçtiğimiz süreçte ekonomik aktörlerin fiyat seviyelerindeki geçici artışa rağmen uzun vadeli beklentilerini değiştirmediklerini bunun da verilen mesajların kamuoyu tarafından iyi anlaşılmasından kaynaklandığını söylüyorlar. (Şekil 6) PMI verisinin alt kılırımı Yeni Siparişler Endeksi Merkez’in kullandığı öncü göstergelerden birisi. Burada görülen Ocak ayındaki yavaşlama ve Şubat ayındaki gerileme ise ilk çeyrekte Merkez’in yatay büyüme beklemesinin önemli bir sebebi. Ağustos Enflasyonda çekirdek enflasyonun zirve yaptığı kanısındalar. Önümüzdeki süreçte çekirdek enflasyonun gerileyeceğini düşünüyorlar. Bu konuda hizmet tarafındaki gelişmelerden özellikle de bizim de dikkat çektiğimiz kira enflasyonu tarafından gelen sinyallerin olumlu olduğuna işaret ediyorlar. Temmuz Kaynak: Bloomberg Şekil 5: Öncü Göstergeler PMI’da gözlenen trend Merkez’in reel kesim anketinde de ortaya çıkıyor. Siyah çizgi ile gösterdiğimiz geçmiş (ex-post) veri gerilemeye işaret ederken, Kırmızı çizdiğimiz önümüzdeki 3 aya ilişkin sipariş serisi 2. çeyrekte ekonominin yeniden hız kazanacağına dair bir işaret. Buna paralel yeşil renk ile çizdiğimiz yatırımlarda da toparlanma söz konusu. 160 140 Bankaların FX rezerv uygulaması neticesinde önümüzdeki süreçte kendi cephanelerinin daha 120 işlevsel olacağını belirtiyorlar. FX likidite 100 koşullarının daraldığı dönemlerde bankaların önce 80 kendi rezervlerini kullanacaklarını bekliyorlar. 60 Dış ticaret konusunda ihracat noktasında yaptıkları işlemler ile günde yaklaşık 25 milyon USD rezerv eklediklerini belirttiler. İhracatçılara TRY verip yurtdışından gelen FX’i rezervlerine ekliyorlar. 40 Toplam siparis (Son 3 ay) Ihracat siparis (Gelecek 3 ay) Yatirim harcamasi 20 0 Oca 07 Nis 07 Tem 07 Eki 07 Oca 08 Nis 08 Tem 08 Eki 08 Oca 09 Nis 09 Tem 09 Eki 09 Oca 10 Nis 10 Tem 10 Eki 10 Oca 11 Nis 11 Tem 11 Eki 11 Oca 12 Özel sektörün açık pozisyonu ile ilgili olarak da 2011 yılının son aylarının iyi bir test niteliğinde olduğunu bu dönemin atlatılmasının ardından özel sektörün açık pozisyonunun risk faktörünün azaldığını ifade ediyorlar. Bu şirketler de zaten yurt dışı kredi kullanan büyük şirketler. Kullanılan bu kredinin de nakit ve benzeri güçlü teminatları olduğunu, bunun da göz önünde tutulması gereken olumlu bir faktör olduğunu söylüyorlar. Çekince için lütfen arka sayfaya bakınız. Kaynak: TCMB Yolculuk Notu 08 Mart 2012 Perşembe 3 TÜRKİYE CUMHURİYET MERKEZ BANKASI Dikkat Çekenler Şekil Paneli Şekil 6: Enflasyon Beklentisi Şoklar En önemli şok riskini petrol olarak niteliyorlar. Petroldeki 10 dolarlık artışın %0.5 oranında enflasyona, 4-5 milyar USD civarında da cari açığa etki edeceğini hesaplıyorlar. Kamuoyu ve ekonomik aktörler geçmiştekinin aksine geçici enflasyon artışından etkilenerek uzun vadeli beklentilerini yükseltmediler. 80% 70% Yıl Sonu TÜFE Beklentisi 60% 1 Yıl Sonrası TÜFE Beklentisi 50% Cari Açık 40% Enerji dışı cari açığın mevsimsellikten arındırıldığında “0” seviyesine gerilediğini belirttiler. 30% 20% 10% 15-08-2001 31-01-2002 15-07-2002 31-12-2002 15-06-2003 30-11-2003 15-05-2004 31-10-2004 15-04-2005 30-09-2005 15-03-2006 31-08-2006 15-02-2007 31-07-2007 15-01-2008 30-06-2008 15-12-2008 31-05-2009 15-11-2009 30-04-2010 15-10-2010 31-03-2011 15-09-2011 29-02-2012 0% Öncelik Merkez Bankası’nın önceliğinin halen enflasyon olduğunu anlıyoruz. Kredi büyümesi ise arka plana düşmüş durumda. Bunlara ek olarak global gelişmeler de Merkez’in yakından takip ettiği bir olgu. Politikalarını bu üç öğenin bileşimi ile ortaya çıkardıklarını söylüyorlar. Kaynak: TCMB Şekil 7: Cari Açığın Enerji Bileşeni 123114 113 116 113 3.8 108 110 107 99 3.7 4.2 4.5 4.5 4.3 4.9 4.6 4.9 4.9 4.9 5.0 0.6 Aralık Kasım Temmuz Haziran Mayıs Nisan Ekim -3.2 -3.4 -3.3 -5.3 Eylül -2.3 -2.3 0.5 -0.5 -1.5 -1.6 Enerji (USD myr) Enerji Dışı (USD myr) Petrol (USD) Ağustos -0.6 Mart Petrol tarafında ise 2 Mart İran ve 4 Mart Rusya seçimlerinin tamamlanmasını takiben önemli iki enerji ihracatçısına ait belirsizliğin azalması ile yukarı yönlü risklerin azaldığını düşünüyoruz. Bu gelişmenin de Merkez’in 2. ve 3. Çeyrek’te manevra alanını genişletmesi beklenebilir. 110 115 102 Şubat Global şartların el vermesi ile faiz koridorunun üst bandından başlayan daralmanın önümüzdeki süreçte devam etmesini bekliyoruz. Bununla birlikte enflasyondaki düzelmeyi takiben ekonomiden aldığımız yavaşlama sinyalleri neticesinde 2. çeyrekteki gerçekleşmeler beklentileri karışılmadığı takdirde Merkez’in hedef odağı enflasyondan ekonominin hareketlendirilmesine kayacaktır. Arındırılmış seride Merkez enerji dışı cari açığın kapandığını ifade ediyor. Bizim düz seri ile gerçekleştirdiğimiz hesaplamalar da bu yönde… Ocak Sonuç Kaynak: TCMB, Bloomberg, TUİK Çekince için lütfen arka sayfaya bakınız.