Piyasa Yorumu - Turkborsa.net

advertisement

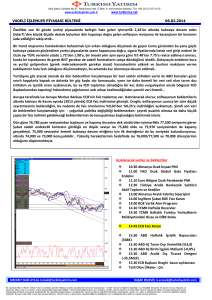

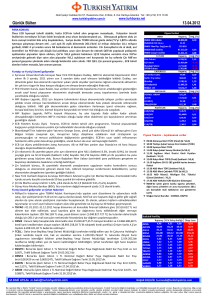

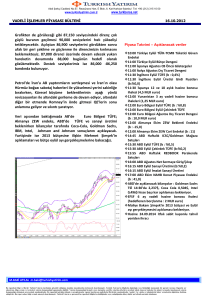

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com.tr VADELİ İŞLEMLER PİYASASI BÜLTENİ www.turkborsa.net 05.11.2013 Dün sabah saatlerinde açıklanan Ekim ayı TÜFE verisinin beklentilerin üzerinde gelerek yıllık enflasyonu da yukarı çekmesi ile yurtiçi piyasalarda satış baskısının hızlanmaya başladığını görmüştük. Günün devamında küresel piyasalar haftanın geri kalanında gelecek ABD’den gelecek önemli verilerle beraber FED Başkanı Bernanke ile ECB Başkanı Draghi’nin ECB PPK sonrası konuşmasını iyimser bir havada beklemeye başlayıp iyi finansalları satın alırken bizde ise bu olumlu havaya katılmak pek mümkün olmamıştı. Negatif ayrışmada elbette yükselen DolarTL ile faizlerin (gerek gösterge gerekse 10 yıllık) de etkisi olduğunu unutmamak gerekiyor, özellikle euro geçen haftaya göre toparlanmaya başlayarak EURUSD’yi yukarı çekme çabasına girmişken DolarTL’nin 2,02’leri test etmesi baskıyı artırmış oldu. Beklenenden iyi gelen kar rakamları Avrupa tarafının ve ABD borsalarının artıda kalmasını sağlarken geçen hafta FED’in FOMC kararı sonrası dolar endeksinde yükseliş, izleyen günde de Euro bölgesinde enflasyon ve işsizlik rakamları ile ECB’nin politikayı gevşeteceği beklentileri ile euroda düşüş ile 1,37 bandını kırarak 1,34’lere hızla çekilen EURUSD de dün Euro bölgesinde hizmet sektörü verilerinin toparlanma işaretlerine destek vermesi ile 1,35’in üzerine attı. Bugün Euro bölgesinde ÜFE rakamını izleyeceğiz, geçen hafta tüketici enflasyonu (TÜFE) beklenenden düşük gelince euro üzerinde satış baskıları hızlanmıştı, bugünkü veri bu anlamda önemli olacak. EURUSD’yi 1,35 üzerinde hızlandıracak bir yetki yapması DolarTL’nin de gevşemesine neden olabilir. Bu sabaha baktığımızda yatay bir açılış beklentisi söz konusu iken aşağı yönlü risklere eklenen yeni bir kredi kartı ve krediler düzenlemesinden bahsedebiliriz. Yazılı basında yer aldığı şekliyle ekonomi yönetiminin kredilere ve özellikle de kredi kartı harcamalarına bir sınırlama daha getirmek üzere ikinci önlem paketini açmaya hazırlandığı haberleri bankacılık sektörü üzerinden bir baskı oluşturma potansiyeline sahip.. Güne hafif satışa dönme eğilimine sahip yatay bir başlangıç yapmasını beklediğimiz Aralık vadeli endeks 30 kontratta dün 93,000 seviyesi test edildikten sonra kapanış fiyatı 93,680 olmuştu. Cuma günü de 93,500’e dek bir satış hareketi izlemiştik dolayısıyla 93,500’ün kırılmamasını olumlu karşılıyoruz ancak bu seviyenin kırılması satış baskısının artmasına neden olabilir, altında 92,500 ve 91,000 destekleri yer alırken dirençlerimiz ise 94,000/94,400/95,500 seviyelerinde.. ABD tarafından gelecek veriler görülmeden veya merkez bankası başkanlarının konuşmaları dinlenmeden (Draghi ve Bernanke) mevcut şartlarda temkinli bir hava korunabilir dolayısıyla 95,500 direncinin sert ve hacimli aşılma ihtimali nispeten düşük diye düşünüyoruz, ayrıca 30 dk grafiklerde 5 ve 20 gün gibi kısa vadeli hareketli ortalamaların aşağı yönlü kesişme yönünde olması da iyi bir sinyal vermiyor. ABD verileri, ECB PPK ve başkanların konuşmaları ise yön belirlemede etkin olacaktır… Açıklanacak veriler ve Beklentiler 10.00 İspanya Ekim İşsizlik Başvurular 10.15 İspanya Ekim Hizmet Sektörü PMI 11.28 İngiltere Ekim Hizmet Sektörü PMI (60,0) 12.00 Euro Bölgesi Eylül ÜFE (%0,2) 14.30 TCMB Ekim Reel Efektif Döviz Kuru (TÜFE Bazlı) 14.45 ABD Haftalık ICSC/Goldman Mağaza Satışları 15.55 ABD Haftalık REDBOOK Perakende Satışlar 17.00 ABD Kasım IBD/TIPP Ekonomik İyimserlik Endeksi (41,8) 17.00 ABD Ekim ISM İmalat Dışı Endeks (54,0) TCMB ‘Aylık Fiyat Gelişmeleri’ raporu yayınlanacak. (TSİ : 10.00) MEHMET BAKİ ATILAL [email protected] BAŞAK ERÇEVİK [email protected] Bu rapordaki bilgi ve fikirler Turkish Yatırım tarafından güvenilir olduğuna inanilan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alayatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler,tahmin ve prejeksiyonlar raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analist / ler görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.