Slayt 1

advertisement

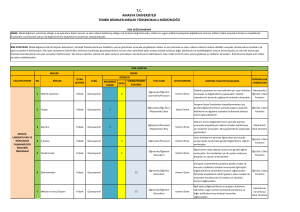

KURUMSAL RİSK YÖNETİMİ Yrd. Doç. Dr. Tülay Korkusuz Polat 1/34 Değişimin ortaya çıkardığı sonuçlara göre, farklı risk tanımlamaları üretmek mümkündür; 2/34 Ortalama Sonuç Olarak Risk • Sigorta uzmanları olayların riskini, söz konusu olaylardan beklenen sonuç olarak ifade etmektedirler. Faaliyetler için genellikle söz konusu sonuç; “zarar” olmaktadır. Ortalama sonuç kavramı potansiyel sonuçların nerelere kadar uzanabileceği konusunda oldukça sınırlı bir bilgi vermektedir. Başka bir ifade ile bu anlamda risk sadece beklenen sonuçların gerçekleşip gerçekleşmemesi ile ilgilidir. 3/34 Sonuçlar Arasındaki Farklılık Olarak Risk (1/2) Risk ile ilgili genel tanımlama, riskin, olaylarla ilgili sonuçların istatistiksel değişimini veya standart sapmasını ifade ettiğidir. Bu tanım çerçevesinde risk yönetiminin amacı; beklentiler ile potansiyel sonuçlar arasındaki farklılığı mümkün olduğu derecede aza indirgemektir. 4/34 Sonuçlar Arasındaki Farklılık Olarak Risk (2/2) • Bölüm yönetimleri ve risk yönetimi, genellikle planlama ve büyüme için önem taşıdığından zarar farklılıkları üzerinde durmaktadır. Birçok istatistiksel kontrol ve Toplam Kalite Yönetimi (TKY) yaklaşımlarında da sonuçların analiz edilmesi tekniği iş süreçleri, işlem kalitesi ve güvenilirlik konularında temel yöntem olarak kullanılmaktadır. 5/34 Kayıp Olarak Risk (1/2) Belki de riskin en dar kapsamlı tanımlamalarından biri olarak kayıp olarak riski kabul edebiliriz. Bu tanımlamaya göre risk; müşterilerin neden olduğu zararlar, yolsuzluk veya doğal sebeplerden veya insan hatalarından meydana gelen problemler gibi büyük olumsuz etkiye sahip olayların meydana gelmesidir. 6/34 Kayıp Olarak Risk (2/2) • Bu anlamda risk yönetim sistemi ise; söz konusu olumsuzlukların meydana gelme olasılıklarını en az düzeye indirecek süreçlerin geliştirilmesi olarak tanımlanabilir. Sigorta, işletme devamlılık planları, iç kontroller, uygunluk kontrolleri ve iç denetim uygulamaları riskin bu tanımı çerçevesinde genel olarak potansiyel en kötü kayıp senaryoları ile ilgilenmektedir. 7/34 Potansiyel Kazanç Faktörü Olarak Risk (1/2) Genellikle üzerinde çok fazla durulmayan bir nokta, riskin kazanç sağlamak için bir araç olarak kullanılıyor olmasıdır. İş dünyası risk alma işidir. “Risk” ve “Kazanç” birbirlerini tamamlayan kavramlardır. İş dünyasında başarının anlamı; doğru zamanda doğru risklerin alınması ve bu risklerin kazanca dönüştürülmesidir. 8/34 Potansiyel Kazanç Faktörü Olarak Risk (2/2) • İşletme yönetimleri, riskleri bir kayıp olarak gördüklerinden, enerjilerinin çok büyük bir bölümünü bunlara çare arayarak harcamaktadırlar. Bu da kazanç haline dönüşebilecek risklerin zamanında ve doğru olarak tespit edilmesini zorlaştırmaktadır. 9/34 İlgili Oldukları Alanlara Göre Risk (1/2) Riskleri çok genel olarak dahi belli bir sınıflandırmaya tabii tuttuğumuzda birbirinden farklı onlarca riski ortaya koymak mümkündür: Piyasa riskleri, kredi riskleri, faaliyet riskleri, yasal riskler, bilgi riski, çevresel riskler, ülke riski, temel iş ile ilgili riskler, fiyat riskleri, doğal riskler, finansal raporlama riskleri, kontrol riski vb. 10/34 İlgili Oldukları Alanlara Göre Risk (2/2) Hepsi birbirinden farklı olan bu riskler farklı risk tanımlamalarına sahiptir, çünkü beklenen sonuç her bir faaliyet için farklıdır. 11/34 Kurum ile İlgili Taraflar Açısından (1/2) Farklı menfaat grupları, kurum ile ilgili riskleri tanımlama, anlama ve yorumlama açısından farklı bakış açılarına sahip olabilmektedir. Üst yöneticiler, orta sınıf yöneticiler, yönetim kurulları, büyük hissedarlar, küçük yatırımcılar, kredi sağlayan kuruluşlar, yatırımcı danışmanlık ve aracılık kuruluşları gibi şirket ile ilgili farklı hedefleri, planları ve beklentileri olan gruplar riskleri de farklı şekilde tanımlamaktadırlar. 12/34 Kurum ile İlgili Taraflar Açısından (2/2) Bu nedenle kurum içerisinde şirket geneli risk yönetimi sistemlerinin ve genel risk terminolojisinin oluşturulması son derece önem taşımaktadır. Sistemler, her risk kategorisi için tüm menfaat grupları için aynı şekilde anlaşılacak açık ve kesin tanımlamalar üretmelidir. 13/34 Özetle mevcut hiçbir risk tanımı mükemmel olmayıp, her biri riskin belli bir bölümünü yansıtmaktadır. Kabul görmüş kurallar ve kavramlar mevcut olmasına rağmen, bugün itibari ile tüm dünya üzerinde kabul görmüş risk ve risk yönetimi tanımlaması bulunmamaktadır. 14/34 Ancak başarılı bir risk yönetimi sistemi kurabilmek ve bu sistemi başarı ile uygulayabilmek için şirketler mutlaka karşı karşıya kaldıkları riskleri daha önce ifade edildiği gibi farklı yönleri itibari ile analiz edecek yeterliliğe sahip olmalıdır. Sadece belli bir bölümü dikkate alınarak yapılacak analizler, risk yönetim sistemini çok büyük bir olasılıkla başarısızlığa götürecektir. 15/34 Risklerin sınıflandırılması • Riskleri düşünmenin ve değerlendirmenin zorluklarından biri: kolaylıkla karşılaştırılamayan risk sebeplerini sınıflandırmaktır. Bununla birlikte; riskleri değerlendirmek için herhangi bir girişimde bulunma sırasındaki kritik aşama, riskin içinde bulunduğu farklı tipleri tanımlamaktır. Bu, ya risklerin öncelikle hangi kaynaklardan meydana geldiklerini ya da nasıl bir etkiye yol açtığını belirleme de yararlı olacaktır. 16/34 Meulbroek (2002), riskleri genel olarak 7 kategoriye ayırmaktadır. Şekil 1, bu risk sınıflarını göstermektedir. Ürün Pazar Riski •Müşteri Kaybı •Ürünün modasının geçmesi •Rekabet artışı •Ürün talep artışları Finansal Risk •Sermaye maliyeti değişimleri •Döviz oranı değişimleri •Enflasyon •Anlaşmaların bozulması •Borçların ödenmemesi Yasal Risk •Ürün sorumluluğu •Ticari işlerin sınırlandırılması •Paydaşların davaları •Çalışan farkı gözetme davaları Operasyonel Risk •Makine arızalanmaları •Ürün kusurlarındaki artış •Havanın fabrika alanlarını tahrip etmesi •Envanter eskimeleri (modasının geçmesi) Girdi Risk •Girdi fiyatlarının artması •Çalışan grevleri •Anahtar personelin işten ayrılması •Tedarikçi başarısızlıkları Vergi Risk •Gelir vergisindeki artışlar •Endüstriyel gelir antlaşmasının sona ermesi •Satış vergisindeki artışlar Düzenleyici Risk •Çevresel yasaların değişmesi •Ücret desteklerinin bitmesi •Önemli korumaların durdurulması 17/34 Başka bir risk sınıfı da tablo 1’ de gösterildiği gibi olmaktadır. RİSK KATEGORİSİ RİSK KONULARI DIŞ 1. Altyapı Personel taşıma sistemleri, tedarik sistemleri, ortaklarla ilişkiler, internet ve e-posta gibi altyapı sistemleri ile ilgili 2. Ekonomik Vergi oranları, döviz kurları, enflasyon gibi ekonomik faktörlerle ilgili 3. Yasa ve düzenlemeler 4. Çevresel Tehlikeleri (iş faaliyetlerindeki sağlık ve güvenlik gibi) azaltmaya uyan yasalar ve düzenlemelerle ilgili Yakıt tüketimi, kirlilik gibi konularla ilgili 5. Politik Hükümetin değişmesi gibi olası politik kısıtlarla ilgili 6. Pazar Rekabet ve malların tedariki gibi konularla ilgili 7. Doğal felaketler Yangın, sel, deprem, kasırga ve diğer mülk zararları gibi konularla ilgili FİNANSAL 8. Bütçe Kaynakların ödeneği veya kaynakların elde edilebilirliği ile ilgili (nakit akışı, kredi, enflasyon, satınalma gücü vb) 9. Dolandırıcılık ve hırsızlık Kaynakların verimsiz kaybı ile ilgili 10. Sigortalama Potansiyel alanlardaki kayıpların sigortalanması ile ilgili 11. Sermaye yatırımları Uygun yatırım kararlarının verilmesi ile ilgili (yatırım kararları, sermaye elde edilebilirliği vb) Belirli periyotlarda kullanılan veya dava edilen haklarla ilgili 12. Sorumluluk 18/34 RİSK KATEGORİSİ RİSK KONULARI FAALİYET 13. Politika Politik kararların uygunluğu ve kalitesi ile ilgili 14. Stratejik Rekabet, müşteri istekleri, demografik ve sosyal/kültürel eğilimler, vb ile ilgili 15. Operasyonel Özel hedefleri elde etmek için çalıştırılan prosedürlerle ilgili (ürün geliştirme, kapasite verimliliği, ürün/hizmet yetersizliği, tedarik zinciri vb) Karar vermede kullanılan enformasyonun yeterliliği ile ilgili 16.Enformasyon 17. Şöhret 18. Transfer Edilebilir Organizasyonun halk üzerindeki şöhreti ve sonuçlarının etkisi ile ilgili (marka erozyonu, sahtekârlık, uygun olmayan-kötü reklâm, ) Transfer edilebilir risklerle veya uygun olmayan maliyetteki riskleri transfer etme ile ilgili 20. Proje Hedefleri elde etmek için teknolojinin kullanımı ile ilgili (bilişim teknolojisi, teknolojik yenilik vb) Proje planlama ve yönetim prosedürleri ile ilgili 21. Yenilik Kazançları elde etmek için fırsatların işletilmesi ile ilgili 19. Teknolojik İNSAN KAYNAKLARI 22. Personel Uygun personelin elde edilebilirliği ve devamlılığının sağlanabilirliği ile ilgili 23. Sağlık ve Güvenlik Çalışanların iyi olması ile ilgili (hastalık ve işle ilgili sakatlanmalar vb) 19/34 Görüldüğü gibi bir şirketin karşılaşabileceği riskler çok farklı şekillerde sınıflandırılabilir. İşletmenin yapısal ve sektörsel özellikleri bu sınıflandırmayı önemli ölçüde etkileyecektir. Riskleri sınıflandırmanın birçok yolu olmasına rağmen en kabul görmüş sınıflandırma metodu ise riskleri dört ana başlık altında toplamaktadır: finansal riskler, operasyonel riskler, stratejik ve dış çevre riskleri 20/34 • Bu risk kategorilerini kesin çizgiler ile birbirlerinden ayırmak doğru değildir. Örneğin bir kredi riski, sonuçları itibari ile finansal risk, nedenleri itibari ile operasyonel bir risk olarak algılanabilir. 21/34 Finansal Riskler: Finansal riskler kurumun finansal pozisyonunun ve tercihlerinin sonucunda ortaya çıkan riskleri ifade eder. Finansal riskler içerisinde kredi, faiz, nakit, finansal piyasalar, emtia fiyatları gibi riskler ilk akla gelenleridir 22/34 Operasyonel Riskler: Operasyonel riskler bir kurumun temel iş faaliyetlerini yerine getirmesini engelleyebilecek riskleri ifade eder. Tedarik, satış, ürün geliştirme, bilgi yönetimi, hukuk ve marka yönetimi gibi risk başlıkları bu kategori içerisinde yer alan risklerden bazılarıdır. 23/34 Stratejik Riskler: Bir kurumun kısa, orta veya uzun vadelerde belirlemiş olduğu hedeflerine ulaşmasını engelleyebilecek yapısal riskler bu başlık altında sınıflandırılabilir. Planlama, iş modeli, iş portföyü, kurumsal yönetim, Pazar analizi gibi riskler stratejik risklere tipik örneklerdir. 24/34 Dış Çevre Riskleri: Bu kategoride yer alan riskler kurumun faaliyetlerinden bağımsız olarak ortaya çıkan, ancak kurumun tercihlerine bağlı olarak şirketi etkileyen risklerdir. Yasal düzenlemeler, müşteri trendleri, ekonomik ve politik değişiklikler, rakipler ve sektördeki değişiklikler bu kategorideki risklere örnek olarak sayılabilir. 25/34 26/34 Risk Yönetim Yaklaşımı ve ortak disiplinler (1/2) • Risk yönetimi; işi başında ve ilk seferde doğru yapmak ilkesinin yaşama geçirilmesini sağlayan kritik bir disiplindir. • Risklerin problem olarak karşımıza çıkmasını önlemenin maliyeti, problem haline dönüştükten sonraki düzeltme maliyetinden çok daha düşük olacaktır. 27/34 Risk Yönetim Yaklaşımı ve ortak disiplinler (2/2) • Riski önlemenin maliyeti performans, maliyet ve zaman olarak çok daha fazlasıyla geri dönecektir. Risk yönetim disiplini, işin başında sürekli olarak uygulandığında program kaynaklarının etkin bir şekilde kullanılması için uygun bir ortam sağlayacaktır. 28/34 • Günümüz rekabet ortamı, tüm yönetim disiplinlerinin birbirini tamamlayıcı, etkileşim içerisinde ve bütünsel olarak ele alınmasını gerektirir. 29/34 • Bütünsel yada entegre yönetim yaklaşımları ile aşağıdaki gereklerin yerine getirilmesi hedeflenmektedir: – Teknolojideki ilerleme yönünü kestirmek ve gelecek Pazar fırsatlarını keşfetmek, – Değişim ve belirsizlik ortamında karar verme mekanizmalarını etkili hale getirmek, 30/34 – Stratejik hedefleri belirlemek ve stratejik hedefleri kuruluş faaliyetlerine entegre etmek, – Kısıtlı kaynakları verimli bir şekilde kullanmak, – Kuruluştaki tüm süreçleri etkin bir şekilde işleterek daha kısa çevrim sürelerine ulaşmak. 31/34 • Risk yönetiminin, kuruluşun işleyen yönetim sistemi içine enjekte edilmesi zor bir faaliyettir. Çünkü çoğu zaman kültür ve çalışma şeklinin değiştirilmesini gerektirmektedir. Risk yönetim yaklaşımları, kuruluş yönetim yaklaşımına ileri, geniş ve proaktif bir yaklaşım enjekte edecektir. 32/34 • Performans mükemmelliği yolunda, kaçınılmaz bir disiplin olan risk yönetimi, yalnızca müşteriye sunulan ürünle ilgili risklerin en aza indirgenmesi yaklaşımı ile değil, kuruluşun performans göstergelerinin de olumlu yönde gelişmesini sağlayacak şekilde uygulanmalıdır. 33/34 • Bu da risk yönetiminin kuruluş yada projedeki tüm yönetim disiplinleri ile entegre olarak ele alınması gerekliliğini açığa çıkarmaktadır. 34/34