günlük bülten - Global Menkul Değerler

advertisement

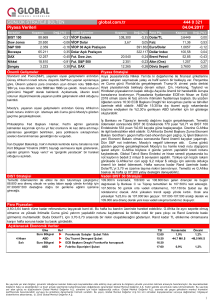

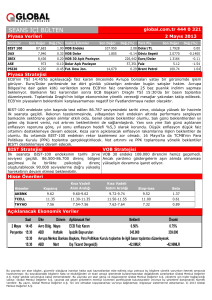

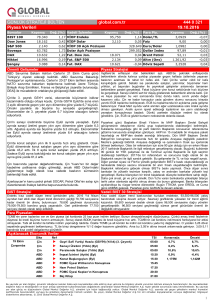

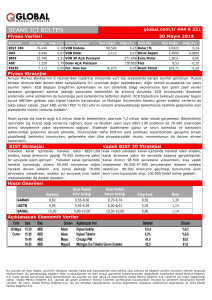

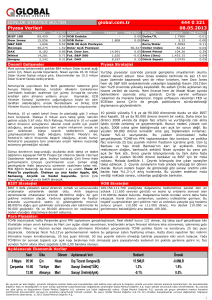

GÜNLÜK STRATEJİ BÜLTEN Piyasa Verileri Borsalar Kapanış Değ.(%) Vadeli İşlemler BIST 100 74.903 -1,67 VİOP Endeks Dow Jones 18.595 0,19 VİOP Dolar S&P 500 2.173 Bovespa 56.578 DAX 10.142 1,61 Fut. Dow Jon. Nikkei 16.801 0,71 Fut. S&P 500 Şangay global.com.tr 3.045 Kapanış 444 0 321 21.07.2016 Değ.(%) 93,775 3,050 0,74 Faiz 0,43 VİOP 30 Açık Pozisyon 247.978 Euro/Dolar -0,21 Dolar Açık Pozisyon 0,55 Fut. DAX Önemli Gelişmeler Para Piy. -1,42 Dolar/TL 26.265 Dollar Index 18.532 0,01 Brent Petrol 2.168 0,00 Altın (Ons) 10.114 -0,21 Döviz Sepeti Kapanış Değ.(%) 3,0579 -1,01 9,36 4,93 1,1035 0,19 97,02 -0,19 47,47 0,77 1.317,15 0,09 3,1883 0,69 Piyasa Stratejisi 3 ay süreyle devam edecek OHAL kararı Resmi Gazete'de 14:45’de ECB’nin bugün faiz kararı ve 15:30’da ise ECB Başkanı Draghi’nin açıklamaları bekleniyor. ECB bu toplantıda bir adım atmayacak ama açıklamalar bir yayınlanarak resmen yürürlüğe girdi. Başbakan Binali Yıldırım, "Alınan bu karar (OHAL) halkımızın gündelik hayatına yönelik olmayıp, devletin mekanizmalarının düzenli ve hızlı işleyişine yöneliktir" dedi. adım gibi sayılacak. Piyasa anketlerinde Eylül ayında bir adım atılması bekleniyor. Eylül ayında tavhil alımlarının uzatılması Brexit olmasada bekleniyordu. Fakat Brexit sonrasında bugün tahvil alım miktarlarını Eylül ayında daha fazla artırabilecek mi? Bugün aslında takip edilecek gelişme varlık alımlarında daha fazla bir artırım sinyali gelip gelmeyecek mi? Bu varlık alımlarının etkisini artırmak için faiz indirimi sinyali gelir mi? ECB Başkanı Draghi bu toplantısı önemli. Şubat ayında yaşanan ralliyi gümüş kurşun ile Draghi ateşlemişti. Draghi’nin 15:30’da vereceği mesajlar aynı zamanda gelecek hafta Çarşamba FED toplantısına beklentiye neden olabilir. Dün bu beklenti yurtdışı piyasaları hareketlendirdi. Parite Brexit sonrasındaki seviyelere yaklaştı. Draghi açıklamaları risk alma iştahı için tamam yada risk rallisinin devamını oluşturabilir. Standard and Poors (S&P) Türkiye'nin kredi notunu düşürdü. S&P'den yapılan açıklamaya göre, Türkiye'nin 'BB+' olan yabancı para cinsinden uzun dönem notu 'BB'ye çekildi, kısa dönem notu ise 'B' olarak bırakıldı. S&P, Türkiye'nin yerel para cinsinden uzun dönem notunu 'BBB-'den 'BB+'ya, kısa dönem notunu 'A-3'ten 'B'ye çekti. S&P Türkiye’nin hem TL hem de yabancı para cinsinden kredi notunu düşürdü. İngiltere Merkez Bankası (BOE) para politikası kurulu üyelerinden Kristin Forbes, İngiltere'nin AB'den çıkış kararının ekonomik etkisini dengelemek üzere bankanın borçlanma maliyetlerini indirmeye ihtiyacı olabileceğini ancak böyle bir kararı almak için acele edilmemesi gerektiğini bildirdi. Türkiye’de OHAL kararı sonrasında Moody’s ve ardından Fitch de peşi sıra Türkiye’nin kredi notunu düşürebilir. Çünkü Türkiye’de büyüme tamamen iç dinamiklerden kaynaklanıyor, OHAL sonrasında iç tüketimin düşmesine bağlı olarak büyüme endişeleri oluşacak. Siyasi riskler de üzerine eklenince Türkiye’nin yatırım yapılabilir ülke notu kaybetmesi riski ortaya çıkıyor. Derecelendirme kuruluşlarının kararı çok fazla can yakmaz. Çünkü gelişmiş ülkelerin neredeyse 2/3’ü negatif faizde. O yüzden derecelendirme kuruluşları risk eşiğini belirlemiyor. Risk iştahı içerisinde derecelendirme kuruluşlarının kararı çok fazla önemsenmiyor. Örnek vermek gerekirse yatırım yapılabilir ülke notunu kaybeden Rusya ve Brezilya borsaları bu yılın en fazla yükselen borsaları oldu. Brexit sonrasında notu düşen İngiltere borsası rekor kırdı. Fakat OHAL nedeniyle iç dinamikler BIST’i böyle bir hareket içerisine sokmasını engeller. OHAL ve sıkı yönetimler geçen sene birkaç gelişmekte olan ülkede de oldu. Diğer gelişen piyasaların arkasında kalan ve yurtdışı risk alma iştahları çok arttığı zamanlarda yükselişe iştirak etti. Normal koşullarda biz düşüşü gelecek hafta gerçekleşecek FED toplantısı için alım fırsatı olabileceğini belirtmiştik. Bugün ECB toplantısı ile risk alma iştahının artmasını ve FED toplantısının satın alınacağını düşünüyoruz. Bu BIST’i ve kuru tutacaktır. Fakat yurtdışında bu risk alma iştahı aynı zamanda BIST için satış fırsatı olacaktır. Düşüşler alım fırsatıyken, artık yurtdışında risk alma iştahı arttığında BIST için satış fırsatı olacaktır. BIST Stratejisi Vadeli BIST 30 Stratejisi Dün Dolar bazlı dip seviyemizi aşağı yönde kırdık. TL cinsi orta vadeli yükselen kanal desteği 75.000’den dün kapanmıştık. TL cinsi yatay kanal desteği 74.000 ve 73.700’den de uzun vadeli düşen kanal desteği var. 83.000’den soluksuz düşen trend içerisinde teknik tepkiler oluşabilir. 75.400 üzerinde kapanış olabilecek tepkilerin devamı olabilir. Endekste, uzun vadeli yükselen trend dün kırıldı. Son düzeltme seviyesi ve endeksin bir önceki dip noktası 93.000/93.500 bandından geçiyor. 93.000 desteğinin kırılması durumunda kademeli bir şekilde 90.000 seviyesine doğru yönelim gerçekleşebilir. Yukarı yönlü hareketlerin 96.000-96.500 bandı ile sınırlı kalmasını bekliyoruz. Moody's, Türk Hava Yolları'nın(THY) kredi notunu düşürürken, Anadolu Efes, Coca-Cola İçecek, Doğuş Holding, Koç Holding, Ordu Yardımlaşma Kurumu (OYAK), Turkcell, Türkiye Petrol Rafinerileri (Tüpraş), Türkiye Şişe ve Cam Fabrikaları'nın notlarını ise olası indirim için izlemeye aldı. Para Piyasaları Dolar/TL 3,00-3,05 bandında MGK toplantısından çıkacak kararları beklerken, kredi derecelendirme kuruluşu S&P’nin kredi notunu düşürmesi kurda yeni bant açtı. 3,05-3,10 bandı yeni dalgalanma aralığı olarak takip edilebilir. S&P’den sonra diğer kredi derecelendirme kuruluşlarının da not kırabileceği endişesi ve OHAL’in getirecekleri tedirgin seyrin devamına neden olabilir. Açıklanacak Ekonomik Veriler Tarih 21 Temmuz Perş Ülke İngiltere Euro Bölgesi Euro Bölgesi Euro Bölgesi Euro Bölgesi Euro Bölgesi ABD ABD ABD ABD ABD ABD Ref u u u u u u u u u u Perakende Satışlar Akaryakıt Hariç a/a : Haz ECB Faiz Toplantısı : Re-finansman Oranı ECB Faiz Toplantısı : Mevduat Faiz Oranı ECB Faiz Toplantısı : Marjinal Kredi Faiz Oranı ECB Faiz Toplantısı : Aylık Varlık Alım Hedefi ECB Başkanı Draghi Basın Toplantısında Konuşacak Chicago Fed Ulusal Aktivite Endeksi : Haz Haftalık İşsizlik Sigortası Başvuruları Philadelphia Fed Endeksi : Tem FHFA Konut Fiyat Endeksi a/a : May İkinci El Konut Satışlar : Haz Öncü Göstergeler Endeksi : Haz TSI 11:30 14:45 14:45 14:45 14:45 15:30 15:30 15:30 15:30 16:00 17:00 17:00 Önem Orta Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Yüksek Orta Yüksek Yüksek Konsensüs Global Tahmin -0,6% 0.00% 0.00% -0,40% -0,40% 0,25% 0,25% EUR80bn EUR80bn 5.0 0,4% 5.47mn 0,2% 260K 4.0 5.45mn Önceki 1,0% 0.00% -0,40% 0,25% EUR80bn -0,5% 254K 4.7 0,2% 5.53mn -0,2% Bu yayında yer alan bilgiler, güvenilir olduğuna inanılan halka açık kaynaklardan elde edilmiş olup yalnızca bu bilgilere yönelik yorumları iletmek amacıyla hazı rlanmıştır. Bu kaynaklardaki bilgilerin hata ve eksikliğinden ve ticari amaçlı işlemlerde kullanılmasından doğabilecek zararlardan Global Menkul Değerler A.Ş. hiçbir şekilde sorumluluk kabul etmemektedir. Bu yayında yer alan görüş ve düşüncelerin Global Menkul Değerler A.Ş. yönetimi için hiçbir bağlayıcılığı yoktur. Global Menkul Değerler A.Ş. yayında adı geçen şirketlerin menkul kıymetini portföyünde bulundurabilir ve/veya bu şirketlere danışmanlık hizmeti verebilir. Bu yayın, Global Menkul Değerler A.Ş.’nin izni olmadan kopyalanamaz ve/veya dağıtılamaz; bilgisayar sistemlerine aktarılamaz. © 2016 Global Menkul Değerler A.Ş. 1