haftalık bülten 3 Eylül 2012 Geçen haftanın özeti

advertisement

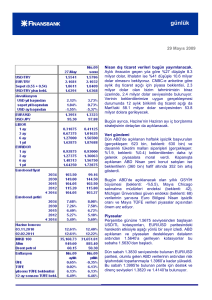

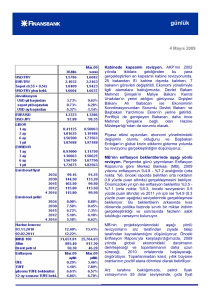

haftalık bülten haftalık bülten 3 Eylül 2012 Geçen haftanın özeti Dış ticaret dengesindeki daralma devam ediyor. Aylık dış ticaret açığı Temmuz ayında 7.9 milyar dolar oldu. Bu rakam, gerek 7.7 milyar dolar seviyesindeki piyasa beklentisinin gerekse bizim 6.8 milyar dolar seviyesindeki tahminimizin üzerinde kalırken aylık açıkta - Ocak’tan bu yana en yavaş düşüş olan - %14.3’lük yıllık gerilemeye işaret etti. Birikimli dış ticaret açığındaki iyileşme ise yavaşlayarak da olsa devam etti ve Haziran ayındaki 94.6 milyar dolar seviyesinden 93.3 milyar dolara geriledi. Türkiye İhracatçılar Meclisi tarafından yayımlanan öncü ihracat verilerinin altın ihracatını içermemesi ve son aylarda İran’a yapılan altın ihracatının yüksek olması nedeniyle TÜİK tarafından açıklanan ihracat rakamları, TİM rakamlarından önemli ölçüde farklılık gösteriyor. Ayrıca, mali tatil nedeniyle, tahminimiz için önemli bir açıklayıcı değişken olan ithalat vergisinin Temmuz ayı değerinin açıklanmamış olması da ithalat tahminimizdeki sapmayı açıklıyor. Verinin ayrıntılarına baktığımızda, ihracat rakamının TİM tarafından açıklanan değerin 2 milyar dolar üzerinde, 12.9 milyar olduğunu görüyoruz ki söz konusu fark, iki veri arasında yılın başından bu yana kaydedilen en yüksek sapma. Öte yandan, geçen yılın aynı ayına göre %1.5 oranında daralan ithalat ise 20.8 milyar dolar oldu. Mevsim ve takvim etkilerinden arındırılmış seriye göre, dış ticaret açığı geçen aya göre %2.8 oranında daralarak 6.8 milyar dolar oldu. Daha az volatil olan 3 aylık ortalamaya baktığımızda ise dış ticaret açığının neredeyse aynı kalarak 7.1 milyar dolar olduğunu görüyoruz. Gerek sermaye gerekse tüketim malları ithalatı sırasıyla %9.2 ve %10.1 yıllık gerileme kaydetti. Öte yandan ara malı ithalatı ise %1.4 büyüyerek son üç ayın en düşük artışını kaydetti. Bu arada, 12 ay birikimli enerji dengesi, enerji fiyatlarındaki düşüşün etkisini yansıtarak Eylül 2009’dan bu yana ilk kez gerileme kaydetti ve Haziran’daki 51.4 milyar dolar seviyesinden 51 milyar dolara geldi. Öte yandan, iç talepteki zayıflamanın bir başka işareti olarak, 12 ay birikimli enerji dışı denge ise gerilemeye dokuzuncu ayında da devam ederek 43.2 milyar dolardan 42.3 milyar dolara geldi. Önümüzdeki dönemde, olumlu baz etkisinin desteğiyle, birikimli dış ticaret açığının yılın son çeyreğine kadar iyileşmeye devam etmesini bekliyoruz. Dış dengeye ilişkin tahminlerimizi koruyor ve 2011 sonunda %10 olan cari açık/GSYH oranının 2012 sonunda %7.4’e gerileyeceğini düşünüyoruz. İnan Demir +(90) 212 318 5087 [email protected] Başak Karaaslan +(90) 212 318 5086 [email protected] Gökçe Çelik +(90) 212 318 5096 [email protected] haftalık bülten Ekonomik aktivitedeki zayıflık Ağustos’ta da devam etti. Geçen yılın aynı ayına oranla 1.8 yüzde puan gerileme kaydeden kapasite kullanım oranı, ikinci çeyreğin başından bu yana en düşük seviyesine gelerek %74.3 oldu. Arındırılmış oran ise Haziran – Temmuz boyunca bulunduğu %73 seviyesinden %72.8’e gerileyerek Eylül 2010’dan bu yana en düşük değerini almış oldu. Reel kesim güven endeksi Ağustos’ta geçen yılın aynı dönemine göre, 5.3 puan gerileyerek 104.5 oldu. Geçen aya göre1.4 puan gerileyen arındırılmış güven endeksi ise son beş aydır aralıksız düşüş kaydederek 101.9’a düştü. Bu seviye iyimserliği köyümserlikten ayıran 100 sınırının üzerinde kalmaya devam etse de seride 2009 Aralık’tan bu yana kaydedilen en düşük değer oldu. Gerek KKO gerekse reel kesim güven endeksi 2. çeyrekte beklenenden daha yavaş toparlanma kaydeden ekonomik aktivitenin 3. çeyrekte de kayda değer bir hızlanma göstermekten uzak olacağına işaret ediyor. Yılın geri kalanında büyüme görünümü için - Euro Bölgesi’ne ilişkin endişelerden kaynaklanan aşağı yönlü riskler görmeye devam ediyor ve 2012 GSYH büyümesi için piyasa beklentisinin altında olan %2.9’luk tahminimizi koruyoruz. Önceki haftasonu yaptığı açıklamada, Temmuz ayına ait göstergelerin büyüme momentumunda yavaşlamaya işaret ettiğine değinen MB Başkanı Başçı, bu gelişmelerin geçici olup olmayacağını izleyeceklerini belirtmişti. Hem kapasite kullanımının hem de reel kesim güveninin ekonomik aktivitedeki zayıflığın Ağustos’ta da devam ettiğine işaret ediyor olması, MB’nin Eylül ayında gecelik borç verme faizini 50 – 100 baz puan indirmesini destekleyici bir gelişme olarak değerlendirilebilir ve MB’yi görece daha büyük miktarda bir indirime gitmeye teşvik edebilir. Önümüzdeki haftaya bakış Ağustos ayı enflasyon verileri bugün saat 10:00’da açıklanıyor. Aylık TÜFE tahminimiz, CNBC-e anketine göre %0.33 olan piyasa beklentisinin hafif üzerinde, %0.39 seviyesinde yer alıyor. Tahminimizin gerçekleşmesi halinde, yıllık TÜFE Temmuz ayındaki %9.07 seviyesinden %8.70’e gerileyecek. Aylık tahminimize ilişkin temel belirsizliği gıda fiyatları oluşturuyor. Gıda fiyatları için belirlediğimiz tahminden daha hızlı artış kaydeden Ankara (%1.77) ve İstanbul (%1.63) gıda fiyatları aylık enflasyon tahminimiz için yukarı yönlü riske işaret etti. Önümüzdeki aylarda, olumlu baz etkisinin devreye girmesiyle, yıllık enflasyonun belirgin şekilde gerilemesini ve yıl sonunda %6.7 seviyesine gelmesini bekliyoruz. Para politikasına ilişkin olarak ise, gerek olumlu enflasyon görünümü ve ekonomik aktivitedeki ılımlı seyrin gerekse küresel bazdaki ek parasal genişleme beklentilerinin etkisiyle, MB’nin Eylül ayındaki PPK toplantısında gecelik borç verme faizini indirerek faiz koridorunun daraltmaya başlayacağını düşünüyoruz. Aslında, MB halihazırda bankalar için borçlanma koşullarını gevşetmiş bulunuyor, 2. çeyrekte ortalama %9.23 olan bankaların efektif fonlama maliyeti Ağustos’ta %6 – 6.5 bandına geriledi. haftalık bülten Ağustos ayı enflasyon verisinin yanısıra bugün Ağustos imalat PMI verisi de açıklanacak. Bu hafta ayrıca, Perşembe günü MB Eylül ayı I. dönem beklenti anketini de yayımlayacak. haftalık bülten Bu rapor, Finansbank Hazine Araştırma ve Satış Grubu tarafından müşterilerini bilgilendirmek amacıyla düzenlenmiştir. Raporun Finansbank ile ilişkili bir kuruluşun müşterisi tarafından kullanılabilirliği, alan kişi ve bu kuruluş arasındaki akdi ilişkiye tabi olacaktır. Bu raporda sunulan bilgi, yorum ve tavsiyeler raporu hazırlayan Finansbank Hazine Bölümü’ne ait görüşleri yansıtmakta olup yatırım danışmanlığı hizmeti kapsamında değildir. Mali durum ile risk ve getiri tercihlerinin çeşitliliğini göz önünde bulundurunca sadece bu raporda yer alan görüşlere dayanarak verilecek yatırım kararları beklentilere uygun sonuçlar doğurmayabilir. Bu rapordaki bilgilerin derlenmesinde güvenilirliğine inanılan sağlam kaynaklardan faydalanılmıştır; ancak bilgilerin doğruluğu bağımsız olarak teyit edilmemiştir. Finansbank bilgilerin doğruluğu ve bütünlüğü konusunda garanti vermemekte ve doğabilecek hatalarda sorumluluk üstlenmemektedir. Raporda sunulan bilgiler üzerinde önceden belirtilmeksizin değişiklik yapma hakkı saklıdır. Finansbank ve ilişkili kuruluşlar ile bu kurumlarda çalışan personel araştırma raporlarında sözü edilen menkul kıymetlere yatırım yapabilir ve zaman içerisinde pozisyonlarını değiştirebilir. Bu raporda yer alan bilgilerin bir kısmı ya da tamamının kopyası çıkarılamaz ya da dağıtılamaz.