2012/33 KONU Kesin Mizan Bildiriminin Verilmesine

advertisement

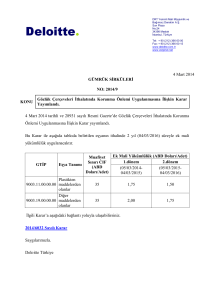

DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş. Sun Plaza No:24 34398 Maslak İstanbul, Türkiye Tel: + 90 (212) 366 60 00 Fax: + 90 (212) 366 60 15 www.deloitte.com.tr www.verginet.net 8 Mart 2012 VERGİ SİRKÜLERİ NO: 2012/33 KONU Kesin Mizan Bildiriminin Verilmesine İlişkin Hatırlatma Hatırlanacağı üzere, 19 Ocak 2011 tarihli ve 27820 sayılı Resmi Gazete'de yayımlanan 403 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile bilanço esasına tabi mükelleflere, 2010 ve izleyen dönemler için, elektronik ortamda kesin mizan bildirimi verme zorunluluğu getirilmiştir. Buna göre bildirim zorunluluğu getirilen mükelleflerin kapsamı, bildirimin şekli, dönemi ve zamanı, gönderilmesi ve diğer hususlara ilişkin hatırlatmalar bu sirkülerimizin konusunu oluşturmaktadır. 1. Bildirim Verme Zorunluluğu Getirilen Mükellefler: Bilanço esasına göre defter tutan gelir vergisi mükellefleri ile kurumlar vergisi mükellefleri elektronik ortamda kesin mizan bildirimi vermek zorundadırlar. Ancak bilanço esasına göre defter tutmakla beraber faaliyet konuları itibariyle farklı muhasebe tekniğini kullanmak durumunda bulunan; bankalar, finansal kiralama ve faktoring şirketleri, finansman şirketleri, sigorta şirketleri, menkul kıymet yatırım fonları, yatırım ortaklıkları ve aracı kurumlar, emeklilik yatırım fonları ile emeklilik şirketleri, “Kesin Mizan Bildirimi” verme yükümlülüğüne tabi değildirler. 2. Bildirimin Şekli: Kesin mizanlar sadece elektronik ortamda gönderilecek ve tebliğ ekinde yer alan “Kesin Mizan Bildirim Formatı”na uygun olarak düzenlenmesi gerekmektedir. 2012Y/33 3. Bildirimin Dönemi ve Verilme Zamanı: Bildirim verme yükümlülüğü getirilen gelir vergisi mükellefleri bildirimlerini 1 Mart -31 Mart tarihleri arasında, kurumlar vergisi mükellefleri ise bildirimlerini 1 Nisan – 30 Nisan tarihleri arasında elektronik ortamda vereceklerdir. Özel hesap dönemine tabi olan mükellefler bildirimlerini kendi gelir veya kurumlar vergisi beyannamelerinin verilme süresi içinde vermek zorundadırlar. 4. Düzeltme İşlemleri: Düzeltme işleminde ilk bildirim tamamen iptal edilmekte ve ikinci defa verilen bildirim geçerli kabul edilmektedir. Bu sebeple, düzeltme yapması gereken mükelleflerin, yeni bildirimi, daha önce bildirimde bulunulmamış gibi tüm bilgileri içerecek şekilde doldurmaları gerekmektedir. 5. Cezai Yaptırım Bildirimlerini elektronik ortamda belirlenen süre içinde vermeyen veya eksik ya da yanıltıcı bildirimde bulunan mükellefler hakkında VUK’un mükerrer 355 inci maddesi hükmü uyarınca özel usulsüzlük cezası kesilecektir. Düzeltme işlemlerinde ise belirlenen sürelerin sonundan itibaren 10 gün içinde verilmesi halinde özel usulsüzlük cezası kesilmeyecek, takip eden 15 gün içinde verilmesi halinde ise kesilmesi gereken özel usulsüzlük cezası 1/5 oranında uygulanacaktır. İlgili Tebliğe aşağıdaki bağlantı yoluyla ulaşabilirsiniz. 403 Sıra No.lu Vergi Usul Kanunu Genel Tebliği Saygılarımızla, Deloitte Türkiye Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya 2 Member of Deloitte Touche Tohmatsu Limited 2012Y/33 hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; "DRT Yeminli Mali Müşavirlik ve Bağımsız Denetim A.Ş." ve İngiltere mevzuatına gore kurulmuş olan “Deloitte Touche Tohmatsu Limited” ve onun üye firmaları ve bunların iştirakleri ve filyalleri (bundan böyle ayrı ayrı veya birlikte "Deloitte"), bunlarla ilgili sarih veya zımni bir beyan ve garantide bulunmamaktadır. "Deloitte", söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenilmektedir. "Deloitte", söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz. 3 Member of Deloitte Touche Tohmatsu Limited