para politikası

advertisement

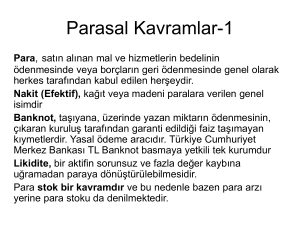

DİKKATİNİZE: BURADA SADECE ÖZETİN İLK ÜNİTESİ SİZE ÖRNEK OLARAK GÖSTERİLMİŞTİR. ÖZETİN TAMAMININ KAÇ SAYFA OLDUĞUNU ÜNİTELERİ İÇİNDEKİLER BÖLÜMÜNDEN GÖREBİLİRSİNİZ. PARA POLİTİKASI (İKT306U) KISA ÖZET-2013 KOLAYAOF PARA POLİTİKASI 2 Kolayaof.com 0 362 2338723 Sayfa 2 PARA POLİTİKASI İÇİNDEKİLER 1. ÜNİTE-BANKACILIK SİSTEMİNİN FAALİYETLERİ VE KAYDİ PARA YATIRILMASI .................. 4 2. ÜNİTE- PARA ARZININ BELİRLENME MEKANİZMASI ....................................................... 7 3. ÜNİTE-MERKEZ BANKACILIĞININ GELİŞİMİ VE TCMB .... …Hata! Yer işareti tanımlanmamış. 4. ÜNİTE- PARA POLİTİKASININ YÜRÜTÜLMESİ VE PARA POLİTİKASI ARAÇLARI ...... Hata! Yer işareti tanımlanmamış. 5.ÜNİTE- DÖVİZ KURU HEDEFLEME STRATEJİSİ ................... Hata! Yer işareti tanımlanmamış. 6. ÜNİTE- ENFLASYON HEDEFLEMESİ REJİMİ ....................... Hata! Yer işareti tanımlanmamış. 7. ÜNİTE-PARA POLİTİKASININ ETKİLİLİĞİ ........................... Hata! Yer işareti tanımlanmamış. 8. ÜNİTE- FİNANSAL KRİZLER VE PARA POLİTİKASI .............. Hata! Yer işareti tanımlanmamış. 3 Kolayaof.com 0 362 2338723 Sayfa 3 PARA POLİTİKASI 1.ÜNİTE – BANKACILIK SİSTEMİNİN FAALİYETLERİ VE KAYDİ PARA YATIRILMASI MEVDUAT (TiCARi) BANKALARI VE TCMB BiLANÇOSU Aldıkları kararlar ve yaptıkları tercihlerle para arzı düzeyini etkileyen dört aktör vardır: Merkez bankası, mevduat kabul eden kurumlar (bankalar) ve banka dışı kesim (mevduat sahipleri ve bankalardan borç alanlar). Bu aktörler arasında merkez bankasının önemli bir yeri vardır. TÜRKİYE CUMHURİYET MERKEZ BANKASI (TCMB) BİLANÇOSU TCMB Vaziyet, Analitik Bilanço, Stand-by bilançosu gibi çeşitli biçimlerde bilançolar yayımlamaktadır. IMF’nin önerdiği şekilde düzenlenmiş olan Stand-by bilançosu, para arzındaki değişimin özü olan parasal taban ile bu büyüklüğün nasıl yaratıldığını göstermesi açısından oldukça kullanışlıdır. Bu bilançonun aktif kısmı, net dış varlıklar (NDV) ve net iç varlıklar (NiV) ana kalemlerinin toplamından pasif kısmı ise parasal tabandan oluşmaktadır. Bu durumda parasal taban(B) aynı zamanda, NiV ve NDV toplamına eşit olmaktadır. Yani bu bilanço parasal tabanın, hem kaynakları açısından hem de kullanım açısından elde edilmesine olanak vermektedir. Parasal tabanın kaynaklarına göre gösterimi; B=NDV+NiV Parasal tabanın kullanıma göre gösterimi; B=C+R şeklindedir. İster kullanım isterse kaynak cephesinden bakılsın parasal taban için her iki tanım şekli bilanço özdeşliği gereği birbirine eşittir. Bir banka bilançosunun pasifi bankanın topladığı fonların kaynaklarını aktifi ise bu fonların nerelerde kullanıldığını göstermektedir. Mevduat bankalarının en önemli faaliyetlerinden birisi de kaydi para yaratmalarıdır. Bankalar ellerinde zorunlu rezerv ve serbest rezerv olmak üzere iki tür rezerv tutarlar. Bankaları n bulunduracakları rezerv miktarını belirleyen iki faktör vardır: Bunlardan ilki, bankaların yasalar gereği mevduatlarının belirli bir kısmını TCMB’deki bir hesapta tutmak zorunda olmalarıdır. Bu miktar zorunlu rezervlerdir ikincisi ise bankaların beklenmedik mevduat çıkışlarını karşılamak ve yatırım fırsatlarını değerlendirmek için kendi belirledikleri bir mitarda serbest rezerv bulundurmalarıdır. Mevduat Bankaları Bilançosu Mevduat bankaları fon fazlası olan ekonomik birimlerin tasarruşarını (temel olarak mevduatlar) toplayan ve bu fonları fon açığı olan ekonomik birimlere kredi veren aracı kurumlardır. Mevduat: Gerçek veya tüzel kişilerin, istenildiği anda veya belirli bir süre sonunda ya da belirli bir ihbar süresine uyarak geri almak üzere bankalara yatırdıkları yerli veya yabancı para hesaplarıdır. Kolayaof.com 0 362 2338723 Sayfa 4 4 PARA POLİTİKASI Vadesiz Mevduat: Mevduat sahiplerinin istediği anda bankadan çekebileceği ve genellikle faiz ödemesi yapılmayan mevduatlardır. Vadeli Mevduat: Belirli bir vadeye ve faiz oranına tabi olan ve mevduat sahibinin belirli vade sonunda geri alabileceği mevduatlardır. Mevduat bankalarının ekonomide fon transferine aracılık etme fonksiyonlarının yanında çok önemli işlevlerinden birisi de kaydi para yaratmalarıdır. o Bankaların yarattığı kaydi para, bankaya yatırılan mevduatın merkez bankası tarafından belirlenen kanuni karşılık miktarı (zorunlu rezerv) düşüldükten sonra tekrar kredi olarak verilmesi sonucu oluşur. AKTİF 1. Rezervler (Likit Aktifler) 2. Menkul Kıymetler 2011 7.6 1. Mevduatlar 24.8 3. Krediler 4. Diğer Varlıklar Toplam Aktifler 55.5 12.0 100 2. Mevduat Dışı Kaynaklar 3. Diğer Pasişer 4. Özkaynaklar Toplam Pasişer PASİF 58.6 21.9 8.5 11.0 100 Özet bilançoda mevduat bankalarının pasif kalemleri (yükümlülükleri), bankaların fonlarını hangi kaynaklardan elde ettiklerini göstermektedir. Bilançoya göre mevduat bankaları fon kaynaklarının %11’lik kısmını kendi özkaynaklarından geri kalan kısmını ise yabancı kaynaklardan (borçlanarak) elde etmiştir. Özkaynaklar (sermaye) ya da net değer bankaların varlıklarından (aktif değerler) yabancı kaynakların (borçların) indirilmesi suretiyle kalan kısımdır. Bankanın net değeri, varlıkların değerinde yaşanabilecek herhangi bir düşme (örneğin, kredi kullanan banka müşterisinin borcunu ödeyememesi durumunda) karşısında bir emniyet unsuru oluşturmaktadır. Bir banka bilançosunun aktif (varlık) bölümünün en önemli kalemini krediler oluşturmaktadır Kredi: Bankaların verdiği ödünç paralardır. Merkez Bankasının Bankalara Rezerv Sağlaması Merkez bankası bankacılık sistemine ilave 1 liralık rezerv sağladığında mevduat hacmi bu miktarın belirli bir katı kadar artar, bu süreç mevduat (kaydi para) yaratımı olarak isimlendirilmektedir Merkez bankası bankacılık sistemine iki şekilde rezerv sağlayabilmektedir: Bankalara reeskont kredisi kullandırarak ve bankalardan devlet iç borçlanma senetleri (DiBS) satın alarak. Kolayaof.com 0 362 2338723 Sayfa 5 5 PARA POLİTİKASI TCMB’nin Bankalara Reeskont Kredisi Vermesi Türkiye Cumhuriyet Merkez Bankası’nın A bankasına 1000TL’lik ikinci kırdırma kredisi vererek A bankasının rezervlerini nasıl arttırdığını ve aynı şekilde merkez bankası bilançosunda meydana gelen değişiklikleri T-hesapları aracılığıyla görelim. Merkez bankası A Bankasına reeskont kredisi kullandırdığında A bankasının rezervlerinde T1000’lik artış gerçekleşirken (bu koşulda A bankasının banka kasaları veya merkez bankasındaki mevduat hesabında gerçekleşen artış, bankanın serbest rezervlerinde bir artış yaratır) merkez bankasından borçlanmalarıda aynı şekilde T1000 artar. T1000’lik reeskont kredisinin A bankasının bilançosunda meydana getirdiği değişiklikler aşağıda gösterilmektedir AKTİF PASİF REZEVLER A BANKASI REESKONT KREDİLERİ +1000TL + 1000TL TCMB’nin Bankalardan DiBS Satın Alması TCMB’nin A bankasından Hazine tahvil ve bonolarının genel adı olan devlet iç borçlanma senetleri (DiBS) almasının bankanın rezervlerini nasıl arttırdığını Thesapları aracılığıyla gösterelim. Merkez bankası A bankasından T1000 değerinde DiBS satın alırsa bankanın rezervleri T1000 artacak, bankanın DiBS’i T1000 azalacaktır. Bu işlemlerin A bankasının bilançosu üzerindeki etkisi aşağıdaki gibi olacaktır: AKTİF PASİF A BANKASI REZERVLER DIBS + 1000TL - 1000TL Bu işlemin merkez bankası bilançosunda yarattığı değişim ise şöyle olacaktır. AKTİF PASİF DIBS TCMB + 1000TL REZERVLER +1000TL Bankacılık Sisteminde Kaydi Para Yaratılması: Basit Model Bu modelin basit olması aşağıda yapacağımız varsayımlardan kaynaklanmaktadır. Kolayaof.com 0 362 2338723 Sayfa 6 6 PARA POLİTİKASI Bu varsayımlar; Bankalar serbest rezerv bulundurmamakta, sadece mevduatlarının %10’u kadar zorunlu rezerv bulundurmaktadır, Banka dışı kesim nakit tutmamaktadır. Yani ekonomik birimler ellerinde nakit tutmayıp bu parayı mevduat olarak bankalara yatırmaktadır, 2. ÜNİTE- PARA ARZININ BELİRLENME MEKANİZMASI PARA ARZI VE ÖNEMi Bir ekonomide belirli bir anda dolaşımda bulunan her türlü paranın toplam miktarına para arzı denir. Para arzı bir stoktur ve bu anlamda bir ekonomide dolaşımda mevcut olan para miktarını verir. Para arzının bu önemi büyük olçüde içinde bulunduğu ekonominin diğer değişkenlerini etkileyebilmesinden kaynaklanmaktadır. istihdam düzeyi, fiyat düzeyinin istikrarı, ekonomik büyüme gibi makroekonomik hedeşer, doğrudan veya dolaylı olarak para arzı ve parasal büyüme ile ilişkilidir. Para arzı değişmeleri faiz oranları üzerinden yatırım ve üretim gibi faktörleri etkileyerek ekonominin reel dengesi üzerinde etkili olmaktadır. Dar Tanımlı Para Arzı (M1) Doğrudan ve istendiği anda hiç bir kısıtlama olmaksızın ödemelerde kullanılabilen finansal varlıklarıiçerir. Dar tanımlı para arzı, dolaşımdaki nakit (C) ve vadesiz mevduatların (D) Toplamından oluşmaktadır. M1 = Dolaşımdaki Nakit + Vadesiz Mevduatlar M2 para arzı Merkez bankası tarafından yapılan diğer tanım, geniş anlamda para arzı olarak adlandırılmaktadır. Geniş tanımlı para arzı M2 ile sembolize edilmektedir. Geniş tanımlı para arzı, M1 para arzına mevduat bankaları, katılım bankaları ve TCMB’deki TL ve yabancı para vadeli mevduatların (TD) ilave edilmesiyle bulunmaktadır. M2 = M1 + Vadeli Mevduatlar M3 Para Arzı TCMB tarafından yapılan son ve en geniş tanımlı para arzı M3’tür. M3 para arzı tanımı ise şöyledir: M3 = M2 + Repo + Para Piyasası Fonları (B Tipi Likit Fonlar) + ihraç Edilen Menkul Değerler PARA ARZI AKTÖRLERi Bilançonun aktifinde meydana gelecek herhangi bir değişiklik, pasifinde de eşit bir değişlikliğe neden olacaktır pekiştirilmiş bilançonun pasif tarafı bize geniş para arzını vermektedir. Kolayaof.com 0 362 2338723 Sayfa 7 7