dış ticaret işlemleri ve muhasebeleştirilmesi

advertisement

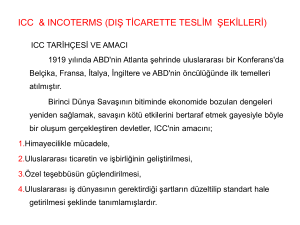

DIŞ TİCARET İŞLEMLERİ VE MUHASEBELEŞTİRİLMESİ Yard. Doç. Dr. Banu BAŞAR Dış ticaret, geniş anlamıyla uluslararası mal alışverişidir. Genellikle mal ithalatı ve ihracatı yerine kullanılmaktadır. Dış Ticarette Önde Gelen Ülkeler 2003 yılı verilerine göre: İhracatta Almanya, İthalatta ABD ilk sıradadır. Türkiye Dünya’da ihracat açısından 35. sırada, ithalat açısından 25. sıradadır. Son dönemde….. Dış ticaretinde en çok gelişme olan ülkeler Çin, Singapur, Tayland, Hong Kong, Güney Kore, Japonya. Türkiyenin Dış Ticaretinin gelişim hızı 1950 yılından 2003 yılına kadar dünya ihracat ve ithalatı 123 kat artış gösterirken, Aynı dönemde Türkiye’nin ihracatı 180 kat, ithalatı 242 kat artış göstermiştir. İhracat: Bir malın veya değerin yürürlükteki İhracat Mevzuatı ile Gümrük Mevzuatı?na uygun şekilde fiili ihracatının yapılması ve Kambiyo Mevzuatına göre bedelinin yurda getirilmesini veya Müsteşarlıkça (Dış Ticaret Müsteşarlığı) ihracat olarak kabul edilecek sair çıkışlardır. En geniş anlamda ihracat, bir ülke sınırları içerisinde serbest dolaşımda bulunan (bu ülkede yetişen, üretilen, veya başka ülkelerden ithal edilmiş) malların ve hizmetlerin başka ülkelere satılması/gönderilmesi anlamına geliyor. Dar anlamda ise, yabancılara ya da Türkiye dışında yerleşik Türklere yapılan mal satışlarını ve sözkonusu malların bu amaçla yurtdışına gönderilmesini ifade ediyor. Bir satışın ihracat sayılabilmesi için şu özelliklere sahip olması gerekli: Satışların yabancı bir ülkeye yapılması İki taraflı ve çok taraflı ticaret anlaşmaları ile getirilen koşullara uyum yükümlülüğü Alışverişte bir yabancı paranın sözkonusu olması Malların taşınması Malın varış ülkesine ithal edilmesi ile ilgili gümrük vergisi, katma değer vergisi ve varsa başka türlü vergiler ve diğer ithalat formaliteleri Malın çıkış yerinden varış yerine kadar maruz kalabileceği risklere karşı sigorta edilmesi, ödemelerde/bedellerin tahsilinde bankacılık sisteminin devreye girmesi İhracat desteklerinden yararlanabilmek için gerekli koşullara uyum NİÇİN İHRACAT Satış ve karları artırmak: Eğer firma iç pazarda iyi bir performans gösteriyorsa, yabancı pazarlara girmesi muhtemelen karlılığı artıracaktır. Dünya pazarlarından pay almak: Dış pazarlara açılan firma, rakiplerinin dış pazarlarda pay almak için neler yaptıklarını ve pazarlama stratejilerini öğrenecektir. İç pazara olan bağımlılığı azaltmak: Firma dış pazarlara açılarak, pazarlama gücünü artıracak ve iç pazardaki müşterilere olan bağımlılığını azaltacaktır. Pazar dalgalanmalarını dengede tutmak: Firma dünya pazarlarına açılarak, iç piyasadaki genel ve mevsimsel dalgalanmalardan ve değişen tüketici taleplerinin yarattığı baskıdan kurtulacaktır. Fazla üretim kapasitesini satmak: İhracat yaparak, kapasite kullanım oranı ve üretim vardiyalarının süresi artırılabilir. Böylece ortalama birim maliyetler de azalmış ve ölçek ekonomisine ulaşılmış olunur. Rekabet gücünü artırmak: İhracat, bir firmanın ve bir ülkenin rekabet gücünü artırmaktadır. Firma yeni teknolojilere, metodlara ve yöntemlere uyarak yarar sağlarken, ülke de ticaret dengesinin iyileşmesinden fayda sağlayacaktır. İstihdam yaratmak: Mal ve hizmet ihracatı, yeni iş olanakları yaratacak, işsizliği azaltacaktır. Dış ticaret açığının azalmasına yardımcı olmak: İthalatın ihracattan yüksek olması durumlarında oluşan dış ticaret açığının azalmasına katkıda bulunacaktır. İhracatla ilgili uzmanlara ulaşabilmek: Pek çok firmanın ihracat yapmama kararı, bilinmeyenin yarattığı korkuya dayanmaktadır. Ülkedeki ticareti geliştirme kuruluşları, dış pazarlara henüz girmemiş olan şirketlere yardım etmek için kurulmuştur. Bu kuruluşlar, ihracat sürecinin her aşamasında firmalara yardımcı olmaktadır. ihracata özgü riskler…. Hedef ülkeden ihracat gelirlerinin geri çıkışı kısıtlanmış veya yasaklanmış olabilir. Döviz kurlarındaki dalgalanmalar kârları azaltabilir, hatta kayıplara neden olabilir. Ödeme yapılmaması veya sözleşme ile ilgili diğer anlaşmazlıklarda, hukuksal sorunlar çı kabilir. Savaş, iç savaş veya yabancı devlet tarafından millileştirme gibi hedef pazardaki istikrarsızlıklar kayıplara yol açabilir. İhraç ürünleri uluslar arası kalite standardında olmayabilir ve sonuçta ürün yabancı pazarlarda kabul görmeyebilir. Ülkelerin para-kredi ve kur politikaları yakından takip edilmez ise; maliyet, ciro ve kârlarda yanılmalar olabilir. Nasıl İhracatçı Olunur? 6/6/2006 tarih ve 26190 sayılı Resmi Gazete'de yayımlanan İhracat Yönetmeliği'nin 4. maddesinin (e) bendine göre, ihraç edeceği mala göre ilgili İhracatçı Birlikleri Genel Sekreterliğine üye olan, vergi numarasına sahip gerçek veya tüzel kişiler ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan ortaklıklar ihracatçı olarak tanımlanmıştır İhracı Yasak Ürün Var Mı? Türkiye’nin taraf olduğu uluslararası anlaşmalar ve madde politikalarının bir gereği olarak, bazı malların ihracı yasak. Bu maddelere zaman zaman yenisi eklenebileceği gibi, bazı kalemlerin de zaman içerisinde buradan çıkartılması sözkonusu: 1) Kültür ve tabiat varlıkları (Eski eserler) 2) Hint keneviri 3) Tütün tohumu ve fidesi4) Tiftik keçisi5) İhracı izne bağlı mallar listesinde yer alan türler hariç bütün av ve yaban hayvanları (canlı ve cansız olarak ve tanınabilir en küçük parçaları ile bunlardan mamul konfeksiyon)6) Ceviz, dut, kiraz, armut, erik, porsuk, dışbudak, karaağaç ve ıhlamur adlı ağaç türlerinin kütük, tomruk, kereste, kalas ve taslak olarak ihracı 7) İhracatı yasak olan doğal çiçek soğanları8) Odun ve odun kömürü (Meyve kabuklarından üretilen mangal kömürü hariç9) Sığla (liquidambar orientalis)10) Yalankoz (pterocarya carpinifolia)11) Datça hurması (Phoenix the ophrasti crenter)12) Zeytin, incir, fındık,antep fıstığı, asma (sultani çekirdeksiz) fidanları13) Salep (toz, tablet ve her türlü formda)Kaynak :İhracı Yasak ve Ön İzne Bağlı Mallara İlişkin Tebliğ (İhracat 96/31) (19/9/1996 tarih ve 22762 saylıl Resmi Gazete) İthalat: Bir malın veya ekonomik değerin yürürlükteki gümrük mevzuatı ve ilgili düzenlemeler çerçevesinde fiili ithalatının yapılması ve bedelsiz ithalat hariç, ithalat tutarının Kambiyo mevzuatı çerçevesinde ihracatçı ülkeye transfer edilmesidir. Nasıl İthalatçı Olunur? Vergi numarasına sahip, her gerçek kişi ve tüzel kişi ile tüzel kişilik statüsüne sahip olmamakla birlikte yürürlükteki mevzuat hükümlerine istinaden hukuki tasarruf yapma yetkisi tanınan kişiler ortaklıkları ithalat işlemlerini yürütebilir Ancak, - Özel anlaşmalara dayanan ithalatta, - Kitap ve diğer yayınların ithalatında, - Ülkemizde açılan uluslararası fuar ve sergilerde Müsteşarlıkça perakende satışına izin verilen malların ithalatında, Vergi numarasına sahip olma şartı aranmaz. İthali Yasak Ürünler Esrar ve müstahzar afyon, İpek böceği tohumu, Zirai amaçla kullanılan her türlü toprak, yaprak, sap, saman ot, tabi gübre, Oyun alet ve makinaları, Yasalara aykırı olarak bir fabrika veya ticaret markasını veyahut ticaret ünvanını taşıyan ürünler, Sahte etiket ve ambalaj maddesi, Dış Ticaret Dengesi: Bir ülkenin herhangi bir dönemde (genellikle bir yılda) yaptığı ihracat toplamının ithalat toplamı ile karşılaştırılmasıdır. Dış ticaret fazlası: Bir ülkenin herhangi bir dönemde ihracatının ithalatından fazla olmasıdır. Belirtilen dönemde ülkenin diğer ülkelere sattığı malların toplam değeri , diğer ülkelerden aldığı malların toplam değerinden fazla ise o ülkenin dış ticaret fazlası vardır. Dış ticaret açığı bir ülkenin ithalatının ihracatından fazla olmasıdır. Ülkenin diğer ülkelere sattığı malların toplam değeri diğer ülkelerden satın aldığı malların değerinden az olmasıdır. Bu durumda aradaki açık ya diğer gelirlerden ya da borçla karşılanmaktadır. Dış ticaret hacmi, bir ülkenin belirli bir dönemde gerçekleştirdiği ihracat ve ithalatın toplamıdır. Dahilde işleme rejimi, ihraç edilen malların üretiminde kullanılmak üzere ithal edilen mallar için sağlanan gümrük muafiyetidir. Hariçte işleme serbest dolaşomdaki eşyanın işlenmek üzere Türkiye gümrük bölgesinden geçici olarak AB üyesi olmayan ülkelere gönderilmesi ve bu faaliyetler sonucunda elde edilen ürünlere tam veya kısmi muafiyet uygulanmak suretiyle tekrar serbest dolaşıma girmesidir. Döviz Satım Belgesi (DSB): Dışarıya ödenen ithalat bedelleri, aracı komisyoncunun komisyonları, yurtiçindeki bankanın yurtdışındaki muhabir şubelerinin talep ettiği komisyonlar, vb. için düzenlenen belgeye denir. Gümrük Birliği: Taraflar arasındaki ticarette mevcut gümrük vergisi, eş etkili vergiler ve miktar kısıtlamalarıyla, her türlü eş etkili tedbirinin kaldırıldığı ve ayrıca, birlik dışında kalan üçüncü ülkelere yönelik olarak da, ortak gümrük tarifesinin uygulandığı bir ekonomik entegrasyondur. Kambiyo: Kelime anlamıyla kambiyo, nakit para veya para yerine geçen her türlü araç ve senetlerin alım ve satımını ifade eder. Kambiyo kavramını iki anlamı ile değerlendirmek gerekmektedir. Milli para ve yabancı paraların dolaşımına ilişkin olarak kambiyo; para yerine geçen ve ödeme aracı olarak kullanılabilen her türlü bono, çek, poliçe ve diğer menkul kıymetler anlamında kambiyo olarak tanımlanabilir. Serbest Bölgeler: Ülkenin siyasi sınırları içinde olmakla beraber gümrük hattı dışında sayılan, ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanabilir. CE İşareti: Bir ürünün, Avrupa Topluluğu tarafından hazırlanan; ortak özellikleri itibariyle sınıflandırılmış ürün gruplarının uyması gereken asgari sağlık, emniyet, çevre ve tüketicinin korunması koşullarını düzenleyen bağlayıcı mevzuata uygunluğunu gösteren işareti ifade eder. Döviz Alım Belgesi (DAB): İhracat bedellerinin ve ihracatçının bankası tarafından talep edilen banka komisyonlarının alışı yapılırken düzenlenen belgeye denir. Dış Ticarette Teslim Şekilleri Uluslararsı Teslim Şekillerinin Gruplandırılması (INCOTERMS) E Grubu: İşyerinde Teslim Riziko alıcıda F Grubu: Masrafsız Teslim veya Taşıyıcıya Teslim Riziko alıcıda D Grubu: Sınırda Teslim Riziko satıcıda C Grubu: Taşıma Dahil Teslim Riziko alıcıda TİCARİ İŞLETMEDE TESLİM / EX WORKS (EXW) "Ex works" satıcının malları işletmesinde (fabrika,depo v.s.) alıcı emrine hazır tutmakla teslim yükümlülüğünü yerine getirdiği anlamındadır. Satıcı, aksi kararlaştırılmadıkça malın alıcı tarafından sağlanan bir araca yüklenmesinden yada malların ihraç gümrüğünden geçirilmesinden sorumlu değildir. Alıcı bu noktadan itibaren varış yerine değin , malın taşınması ile ilgili tüm gider ve risklerin yükümlülüğünü taşır. Bu terim tüm satış şekilleri içinde satıcı için en az yükümlülüğü ihtiva eden bir satış şeklidir. Bu teslim şeklinde sözleşmede belirtilen satış bedeline yalnızca ambalajlanmış mal bedeli dahildir. Yani teslim tarihinden itibaren her türlü nakliye, yükleme, boşaltma ve sigorta masrafları alıcı tarafından ödenmektedir. Satıcı açısından bu tür bir satışın yurt içi satıştan bir farkı yoktur. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır TAŞIYICIYA TESLİM / FREE CARRIER (FCA) (Taşıyıcının Ülkesinde Teslim yeri Belirtilerek Taşıyıcıya Teslim) Bu terim ile satıcının teslim yükümlülüğü, malların ihraç gümrüğünden geçirilip, alıcı tarafından belirlenen taşıyıcıya, belirlenen yer yada noktada teslimi ile son bulur. Eğer alıcı tarafından kesin bir teslim yeri belirtilmemişse, satıcı taşıyanın malları teslim alacağı yer civarında bir yer belirleyebilir. Ticari uygulamalar taşıyıcı ile sözleşme yapılabilmesi için satısının yardımını gerektirirse (Örneğin demir ve hava yolu taşımacılığında) satıcı riziko ve masraflar alıcıya ait olmak üzere hareket edebilir. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır GEMİ DOĞURULTUSUNDA TESLİM / FREE ALONGSIDE SHIP (FAS)- Satıcının Ülkesinde İsmi Belirtilen Limanda Gemi Yanında Teslim Bu terim ile satıcının teslim yükümlülüğü, belirlenen limanda malların gemi doğrultusunda rıhtım veya mavnaya konmasıyla sona erer. Bu da, bu andan itibaren, malla ilgili tüm gider, yitik veya hasar rizikolarının alıcı tarafından üstlenilmesi anlamındadır. Malın yükleme, boşaltma , nakliye ve sigorta masrafları alıcı tarafından ödenir. FAS'da sözleşmede belirtilen satış bedeline hem mal bedeli, hem de rıhtıma kadar yapılan nakliye ücreti dahildir. Bu terim, alıcının ihraç için malları gümrükten çekmesi gerektiğini belirtir. Alıcı doğrudan yada dolaylı olarakj ihraç işlemlerini yerine getirmeyecekse kullanılmamalıdır. Bu terim yalnızca deniz veya içsu taşımacılığında kullanılır. GEMİ BORDASINDA TESLİM / FREE ON BOARD (FOB) -Satıcının Ülkesinde İsmi Beliritlen Sevk Limanında Gemide Teslim Bu terim ile satıcının teslim yükümlülüğü belirlenen yükleme limanında mallar gemi küpeştesini açtığı andan itibaren yerine getirilmiş olur. Mallarla ilgili tüm gider yitik veya hasar rizikoları bu noktadan itibaren alıcı tarafından üstlenilir. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır MAL BEDELİ veya NAVLUN / COST AND FREIGHT( CFR) -Alıcının ülkesinde adı belirtilen boşaltma Limanına Kadar navlun ödenmiş olarak Teslim Bu terim ile satıcı belirlenen varış limanına malı gönderebilmek için gerekli tüm giderleri ve navlunu ödemek zorundadır. Ancak malla ilgili yitik bir hasar rizikoları ile giderlerde görülebilecek artış, yükleme limanında malların gemi küpeştesini geçmesi anından itibaren satıcıdan alıcıya devredilmiş olur. CFR terimi satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir. Bu terim yalnızca deniz veya içsu taşımacılığında kullanılır. MAL BEDELİ, SİGORTA ve NAVLUN / COST, INSURANCE AND FREIGHT (CIF) -Alıcının Ülkesinde Adı Belirtilen Varış Limanında Navlun veSigorta Primi İhracatçı TarafındanÖdenmiş Olarak Teslim Bu terim ile satıcı CFR'deki yükümlülüklerine aynen sahiptir. Ancak ek olarak, malların taşınması sırasında yitik veya hasar rizikosuna karşı deniz sigortası temin etmek durumundadır. Satıcı sigorta sözleşmesini yapar ve sigorta primini öder. Alıcı bu terim ile satıcının sigortada sadece minimum kuvertür temin etme yükümlülüğü bulunduğunu bilmelidir. Bu terim satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir. Bu terim sadece deniz ve iç su taşımacılığında kullanılır. TAŞIMA ÜCRETİ ÖDENMİŞ OLARAK TESLİM / CARRIAGE PAID TO (CPT) -Alıcının Ülkesinde Adı Verilen Varış Noktasına Kadar Navlunu Ödenmiş Olarak Teslim Bu terim satıcının, malın kararlaştırılan varış yerine kadar taşınması için gerekli navlunu çdediği anlamına gelir. Malın yitik ve hasarına ait rizikolarla birlikte taşıyıcıya teslimden itibaren doğabilecek ek masraflar, malların taşıyıcının nezaretine verilmesinden itibaren satıcıdan alıcıya geçer. Taşıyıcı bir taşıma sözleşmesinde demir, kara, deniz, hava, içsu taşımacılığı yada bunların birleşmesi sonucu ortaya çıkan taşımacılık işlemini üstlenen kimsedir. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır TAŞIMA ÜCRETİ ve SİGORTA ÖDENMİŞ OLARAK TESLİM / CARRIAGE AND INSURANCE PAID TO (CIP) -Alıcının ülkesinde adı Belirtilen Varış Noktasına Kadar Sigorta Primi ve Navlun hracatçı tarafından Ödenmiş Olarak Teslim Bu terim ile satıcı CPT'deki yükümlülüklerine aynen sahiptir. Ancak ek olarak malların taşınması sırasında yitik veya hasar rizikosuna arşı kargo sigortası temin etmek durumundadır. Satıcı sigorta sözleşmesini yapar ve sigorta primini öder . Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır SINIRDA TESLİM / DELIVERED AT FRONTIER (DAF) Bu terim satıcının teslim yükümlülüğünün, malların ihraç için gümrükten geçirilip, sınırda belirlenen yer yada noktada ancak bitişik ülkenin gümrük sınırndan önce emre hazır tutulmasıyla sona ermesini ifade eder. Sınır terimi , ihraç ülkesinin sınırı da dahil olmak üzere herhangi bir sınır için kullanılabilir. Dolayısıyla, terimin içinde sözkonusu sınırın her zaman nokta ya da yer belirtilerek kesin şekilde tanımlanmış olması hayati olarak önem taşımaktadır. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır GEMİDE TESLİM / DELIVERED EX SHIP (DES) -Alıcının Ülkesinde adı Belirtilen Varış Limanında Gemide Teslim Bu terim ile satıcının teslim yükümlülüğü, malı belirlenen varış limanında, gemi bordasında, ithal gümrüğünden geçirmeden alıcının emrine hazır tutmakla sona erer. Satıcı, malların belirlenen varış limanına getirilmesi için gereken tüm gider ve rizikoları üstlenir. Bu terim sadece deniz veya içsu taşımacılığı için kullanılabilir. RIHTIMDA TESLİM ( GÜMRÜK VERGİ ve HARÇLARI ÖDENMİŞ OLARAK) / DELIVERED EX QUAY(Duty Paid) (DEQ) Bu terim ile satıcının teslim yükümlülüğü, malları belirlenen varış limanında ithal gümrüğünden geçirilmiş olarak, rıhtım üzerinde alıcı emrine hazır tutmakla sona erer. Satıcı, malların o noktaya kadar taşınmasıyla ilgili vergi, resim ve diğer harçlarda dahil olmak üzere tüm riziko ve giderleri üstlenir. Sadece denizyolu taşımacılığında kullanılır GÜMRÜK RESMİ ÖDENMEMEİŞ OLARAK TESLİM / DELIVERED DUTY UNPAID (DDU) – Alıcıcnın Ülkesinde Adı verilen varış yerinde Gümrük Vergisi Ödenmeden Teslim Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde, belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması ve gümrük formalitelerinin yerine getirilmesi ile ilgili riziko ve giderleri üstlenmek durumundadır (İthalat için ödenmesi gereken vergi resim ve harçlar hariç). Alıcı malların zamanında ithal için gümrükten çekilmemesinden kaynaklanan ek gider ve rizikoları üstlenmek durumundadır. Eğer taraflar satıcının gümrük formalitelerini yerine getirip bundan doğabilecek gider ve rizikoları üstlenmesini istiyorlarsa bunu, bu etkiyi yaratacak sözcükler ekleyerek kesinleştirmelidirler. Eğer taraflar satıcının yükümlülüklerine malların ithali için gerekli bazı giderleri eklemek istiyorlarsa (KDV gibi) bunu, bu etkiyi yaratacak sözcükler ekliyerek kesinleştirmelidirler. Bu terim taşıma şeklinden bağımsız olarak kullanılabilir Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır GÜMRÜK RESMİ ÖDENMİŞ OLARAK TESLİM / DELIVERED DUTY PAID (DDP) Alıcının Ülkesinde adı verilen Varış Noktasında Gümrük Vergisi İhracatçı Tarafından Ödenmiş Olarak Teslim Bu terim ile satıcının teslim yükümlülüğü, malların ithal ülkesinde belirlenen yerde emre hazır tutulması ile sona erer. Satıcı, malların o noktaya kadar taşınması, ithal gümrüğünden geçirilmesi için gerekli vergi, resim ve diğer harçlar dahil olmak üzere riziko ve giderleri üstlenmek durumundadır. EXW terimi satıcı için ne kadar az yükümlülük ifade ediyorsa, DDP terimi de o kadar çok yükümlülük ifade etmektedir. Denizyolu, karayolu, havayolu, demiryolu veya çok vasıtalı taşıma şeklinde kullanılmaktadır İhracat Sürecinin Temel Aşamaları İhracatçı sıfatının kazanılması Pazar ve müşterinin bulunması Müşteri ile detayların görüşülmesi ve anlaşma sağlanması İhracat için malların hazırlanması ve sevk aracına teslimi Gümrüklemenin yapılması Dövizin Türkiye’ye getirilmesi Sonuç İşlemlerinin Yapılması İhracat İşlemleri için Düzenlenen Belli Başlı Belgeler Gümrük Beyannamesi Orijinal Fatura Proforma Fatura Navlun faturası Konsolosluk Faturası Tasdikli fatura Özel fatura Menşe şehadetnamesi A.TR Dolaşım Belgesi EUR.1 Dolaşım Sertifikası Hayvan ihracına İlişkin Sağlık raporu Uluslararası orijin ve Bitki sağlık Sertifikası Standart Kontrol Belgesi Ticari Kalite Denetim Yeterlilik Belgesi Gözetim Belgesi Borsa Tescil Beyannamesi Ekspertiz raporu ATA Karnesi Boykot Sertifikası Radyasyon Analiz Belgesi Helal Belgesi Koşer Sertifikası Konşimento Çeli listesi Koli Ambalaj Listesi CITES Belgesi İmalatçının analiz belgesi Orman Nakliye tezkeresi Spesifikasyon Belgesi DAB Sigorta Poliçesi