serbest bölgeler - SABİS

advertisement

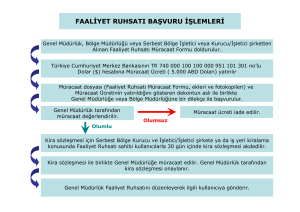

Yrd. Doç. Dr. Sinan ESEN Sakarya Üniversitesi İşletme Fakültesi Uluslararası Ticaret Bölümü Serbest Bölge Tanımı Genel olarak serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, sınai ve ticari faaliyetler için daha geniş teşviklerin tanındığı ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanabilir. Serbest bölgelerin kurulması ve işletilmesindeki temel amaçlar; ihracata yönelik yatırım ve üretimi teşvik etmek, doğrudan yabancı yatırımları ve teknoloji girişini hızlandırmak, işletmeleri ihracata yönlendirmek ve uluslararası ticareti geliştirmek olarak sıralanmıştır. Ülkemizde temel olarak ihracata dayalı yatırım ve üretimi teşvik etmek amacıyla 1987 yılından bu yana Akdeniz kıyısında, Mersin, Antalya ve Adana-Yumurtalık Serbest Bölgeleri, Ege Bölgesinde Ege (İzmir), Denizli ve İzmir Serbest Bölgeleri, Marmara Bölgesinde, İstanbul Atatürk Havalimanı, İstanbul Endüstri ve Ticaret, İstanbul Trakya, Avrupa, Kocaeli, Tübitak-Mam Teknoloji ve Bursa Serbest Bölgeleri, Karadeniz kıyısında, Trabzon, Rize ve Samsun Serbest Bölgeleri, Güneydoğu Anadolu Bölgesinde Mardin ve Gaziantep Serbest Bölgeleri, İç Anadolu Bölgesinde, Kayseri Serbest Bölgesi faaliyete geçmiştir. Serbest Bölgede Yapılan Faaliyetler Üretim : Üretilen malın yanı sıra, bu malın üretiminde kullanılan ham madde ve ara maddelerin alım -satımı, depolanması, markalanması, ambalajlanması, etiketlenmesi, sergilenmesi ve bakım onarımı yapılabilir. Alım -Satım : Ticareti yapılan malların alım-satımı, depolanması, etiketlenmesi, ambalajlanması ve sergilenmesi yapılabilir. Depo İşletmeciliği : Kullanıcı veya kullanıcı olmayan diğer kişi veya kuruluşların malları depolanabilir. İşyeri Kiralama : Kullanıcılara hazır işyerleri kiraya verilebilir. Montaj-De montaj : Malların montajı veya de montajı yapılabilir. Bakım Onarım : Malların bakımı ve onarımı yapılabilir. Bankacılık Sigortacılık Kıyı Bankacılığı Finansal Kiralama Sadece bir tanesi yapılabilir. Diğer faaliyetler için birden fazla başvuru yapılacaksa ilave form hazırlanmalıdır. Kiracı Firmalar - Tenant Yatırımcı Firmalar - Investor Firms 10 YIL-10 Years 5.000 $ 20 YIL-20 Years 5.000 $ 49 YIL- 49 Years Genel Müdürlükçe Proje Bazında Değerlendirilecek Özel 100.000 $ 99 YIL-99 Years Yatırımlar 250.000 $ ( Üretim faaliyetinde bulunacaklar için bu süre 15 yıldır ( Üretim faaliyetinde bulunacaklar için bu süre 30 yıldır. ) Serbest Bölgede Faaliyet Göstermek için Başvuru Süreci “Faaliyet Ruhsatı Müracaat Formu”nun doldurulup verilmesi ve Faaliyet Ruhsatı müracaat ücretinin Türkiye Cumhuriyet Merkez Bankası nezdindeki Serbest Bölgeler Özel Hesabına yatırılmasıyla müracaat yapılmış olur. Bölge Müdürlüğü; İşletici veya Bölge Kurucu İşleticinin görüşünü aldıktan sonra, “Faaliyet Ruhsatı Müracaat Formu”nu kendi görüşüyle birlikte Serbest Bölge Genel Müdürlüğüne intikal ettirir. Genel Müdürlükçe müracaatın değerlendirilmesi sonucunda “Faaliyet Ruhsatı” verilmesi uygun görülenlere, bu durum yazılı olarak bildirilir ve faaliyetini sürdüreceği işyerinin teminine yönelik olarak yapılacak sözleşmenin bir örneği ile gerekli diğer belgeleri Genel Müdürlüğe iletmesi için 30 günlük süre tanınır. Söz konusu belgelerin intikalini müteakip Genel Müdürlükçe “Faaliyet Ruhsatı” düzenlenir. Serbest Bölgelerde Dış Ticaret Serbest bölgeler gümrük hattı dışında sayıldığından, serbest bölgeler ile Türkiye’nin diğer yerleri arasında yapılan ticarette dış ticaret rejimi hükümleri uygulanır. Başka bir deyişle, Türkiye’den serbest bölgeye satılan mallar ihracat rejimine, serbest bölgeden Türkiye’ye satılan mallar ise ithalat rejimine tabi olup, serbest bölge kullanıcıları Türkiye’den ihraç fiyatına (KDV’siz) mal ve hizmet satın alabilirler. Diğer taraftan, serbest bölge ile diğer ülkeler ve diğer serbest bölgeler arasında dış ticaret rejimi hükümleri uygulanmaz. Serbest bölgeye getirilen Türkiye veya AB menşeli ya da buralarda serbest dolaşımda bulunan malların, serbest dolaşımda bulunma statüsü değişmediğinden, Türkiye’ye veya AB üyesi ülkelere girişinde gümrük vergisi ödenmez. Ayrıca, üçüncü ülke menşeli malların serbest bölgeye girişinde ve bu malların Türkiye veya AB üyesi ülkeler dışındaki üçüncü ülkelere gönderilmesi halinde de gümrük vergisi ödenmez. Ancak, serbest bölgeden Türkiye’ye veya AB üyesi ülkelere gönderilen serbest dolaşım durumunda olmayan üçüncü ülke menşeli mallar için Ortak Gümrük Tarifesi’nde belirtilen oran üzerinden gümrük vergisi ödenir. Serbest bölgeler “Türkiye-AB Gümrük Birliği Gümrük Bölgesi”nin parçası sayıldığından; serbest bölgelerden Türkiye veya AB menşeli ürünler ile Türkiye’de serbest dolaşım durumunda bulunan ürünler A.TR Belgesi düzenlenerek AB’ ye gönderilebilir. Üçüncü ülke menşeli ürünler ise Ortak Gümrük Tarifesi’nde belirtilen oran üzerinden serbest bölge gümrük müdürlüğüne gümrük vergisi ödenerek serbest dolaşıma geçirildikten sonra A.TR Belgesi düzenlenerek AB’ ye gönderilebilir Serbest bölgede sağlanan teşvik ve avantajlardan yerli ve yabancı bütün firmalar eşit olarak yararlanır. Mallar serbest bölgede süre sınırlaması olmaksızın kalabilir. Fiyat, kalite ve standartlarla ilgili olarak kamu kurum ve kuruluşlarına verilen yetkiler serbest bölgelerde uygulanmaz. Serbest bölgedeki faaliyetlerle ilgili her türlü ödemeler dövizle yapılır. Serbest bölgelerden Türkiye’ye yönelik mal satışına ve serbest bölge ile diğer ülkeler arasında yapılacak takas ticaretine kısıtlama getirilmemiştir. Başvuru ve faaliyet süresince her türlü bürokrasi en aza indirilmiştir. Serbest bölgeler özel sektör şirketlerince işletilmektedir. Serbest bölgede faaliyette bulunmanın aşağıdaki firmalar için daha avantajlı olduğu söylenebilir: Bürokrasiden kurtulmak isteyen firmalar İthal girdi kullanarak ürettiği ürünleri dış pazarlara satan firmalar, Emek yoğun sektörlerde faaliyette bulunan firmalar, Transit ticaret, reeksport ve takas ticareti faaliyetinde bulunan firmalar, Dövizle işlem yapmak isteyen üreticiler, toptancılar, bankalar ve sigortacılar, Altyapısı hazır modern iş ortamı arayan firmalar. Örnek Olay 1 Yurt dışından deniz yolu ile Ambarlı Gümrük Müdürlüğüne gelen bir eşyanın İstanbul Deri Serbest Bölgesine getirilmek istenilmesi halinde; Ambarlı Gümrük Müdürlüğünde özet beyan verilir, müteakiben eşya transit beyannamesi eşliğinde Serbest Bölgeye gönderilir, burada serbest bölge işlem formu (giriş) ve ayrıca eşyanın serbest dolaşımda bulunup bulunmadığının tespiti maksadıyla ön statü belgesi ile bölgeye alınır. Örnek Olay 2 İstanbul Deri Serbest Bölgesinden Türkiye’ye mal satışı yapıldığında; Türkiye’deki firma tarafından verilen serbest dolaşıma giriş beyannamesi ve serbest bölge işlem formu (çıkış) eşliğinde çıkış yapılır. Örnek Olay 3 3. İstanbul Deri Serbest Bölgesinden yurt dışına mal satışı yapıldığında; Eşya serbest bölge işlem formu (çıkış) düzenlenerek, transit rejimi kapsamında transit beyannamesi eşliğinde yurt dışına gönderilir. Örnek Olay 4 A firması B Serbest bölgesinde faaliyet gösteren üretim işiyle iştigal eden bir firmadır. 01.01.2008 tarihinde, A firması Avrupa Birliğinden x, Türkiye’den y ve Çin’den de z isimli hammaddeleri serbest bölgeye getirip, 01.05.2008 tarihinde üretime tabi tutarak XYZ ticari isimli Türk Menşeli ürün elde etmiş ve bu ürünü Türkiye’de kain C firmasına satmıştır. C firması da 06.06.2008 tarihinde serbest dolaşıma giriş beyannamesi vermek suretiyle bu XYZ eşyasını ithal etmek istemektedir. Ürüne ilişkin bilgiler; x isimli ürünün serbest bölgeye giriş kıymeti: 10-YTL y isimli ürünün serbest bölgeye giriş kıymeti: 50-YTL z isimli ürünün serbest bölgeye giriş kıymeti: 20-YTL İşçilik ve diğer üretim unsurları ile üreticinin karının toplamı: 20YTL Burada, serbest dolaşıma giriş beyannamesinde beyan edilecek GTİP, XYZ isimli ürünün GTİP’i olacak, eşyanın kıymeti 100YTL olarak belirlenecek ve eşya Türk menşeli olduğu için beyannamenin 34 nolu “menşe ülke” kodu sütununda 052 (Türkiye), 36 nolu tercihli tarife sütununda da AT ibaresi yer alacak ve buna istinaden eşya Türk menşeli olarak tercihli rejimden faydalanarak, gümrük vergisi alınmayacak, KDV ise XYZ isimli ürünün kıymeti ve GTİP’i üzerinden alınacaktır. Öte yandan, XYZ isimli ürünün bünyesinde yer alan üçüncü ülke menşeli ürünün fark giderici vergisi ise (gümrük vergisi) beyannamenin tescili tarihindeki (06.06.2008) Çin ülkesine uygulanacak olan vergilendirme unsurları ile z isimli ürünün kıymeti (20-YTL) ve GTİP’i üzerinden tahsil edilecektir.